Human resources professionals and employees looking for reliable and effective development solutions to meet compliance and business objectives and personal goals come across a large spectrum of training, qualifications and their providers. Hence, the task of making the right decision and to interpret what can be expected from a graduate of a programme or holder of a qualification and how the learning outcomes of those development experiences differ can be extremely challenging.

Since 2002, when the Copenhagen Process was launched in the EU,aiming to improve the performance, quality and attractiveness of vocational education and training in Europe, a huge effort has been under way to build a common European "language" and quality in professional education. EBTN's Triple E Standard aspires to contribute to this effort, so that when one comes across a Triple E accredited certificate they can easily understand the value it represents.

The European Banking & Financial Services Training Association (EBTN) is the united voice of providers of education and training in the banking and finance sector. Through its 26 members and 17 associates it represents the leading banking institutes from Europe and beyond. The vision of EBTN is to become the standard-setting organisation for the accreditation of qualifications in the financial services sector and, to this end, it created in 2015 the Triple E Standard as a proposal aspiring to contribute to the quality and comparability of qualifications and the mobility of their holders across Europe.

The Triple E Standard is the outcome of a two-year projectco-funded by the European Commission. It is a quality standard for qualifications in the financial services sector, developed through a broad consultative process with over 350 stakeholders from the European financial industry. EBTN was the leader of the Consortium and the Warsaw Institute of Banking (WIB) was the methodological coordinator of the project[2].

"Triple E" refers to the three EU lifelong learning instruments – recommendations of the European Parliament and of the Council: the European Qualifications Framework (EQF), the European Credit system for Vocational Education and Training (ECVET)and the European Quality Assurance Reference Framework for Vocational Education and Training (EQAVET). The Standard specifies how a non-formal qualification[3] should be designed and executed. It does not deal with the technical content of a qualification and therefore it is not a certification tool for individuals; it is an accreditation proposal for institutions seeking recognition of the quality of qualifications they provide. The Triple E Standard has been elaborated as a foundation standard that brings an important change to the professional qualifications of the financial services sector in EU. Consequently, the design process of the Triple E Standard was a search for a solution which was fit for the purpose of achieving quality and scale. The Triple E Standard tries to encompass core existing good practices for professional qualifications which are rendered possible for substantial scale implementation in the financial services sector in EU.

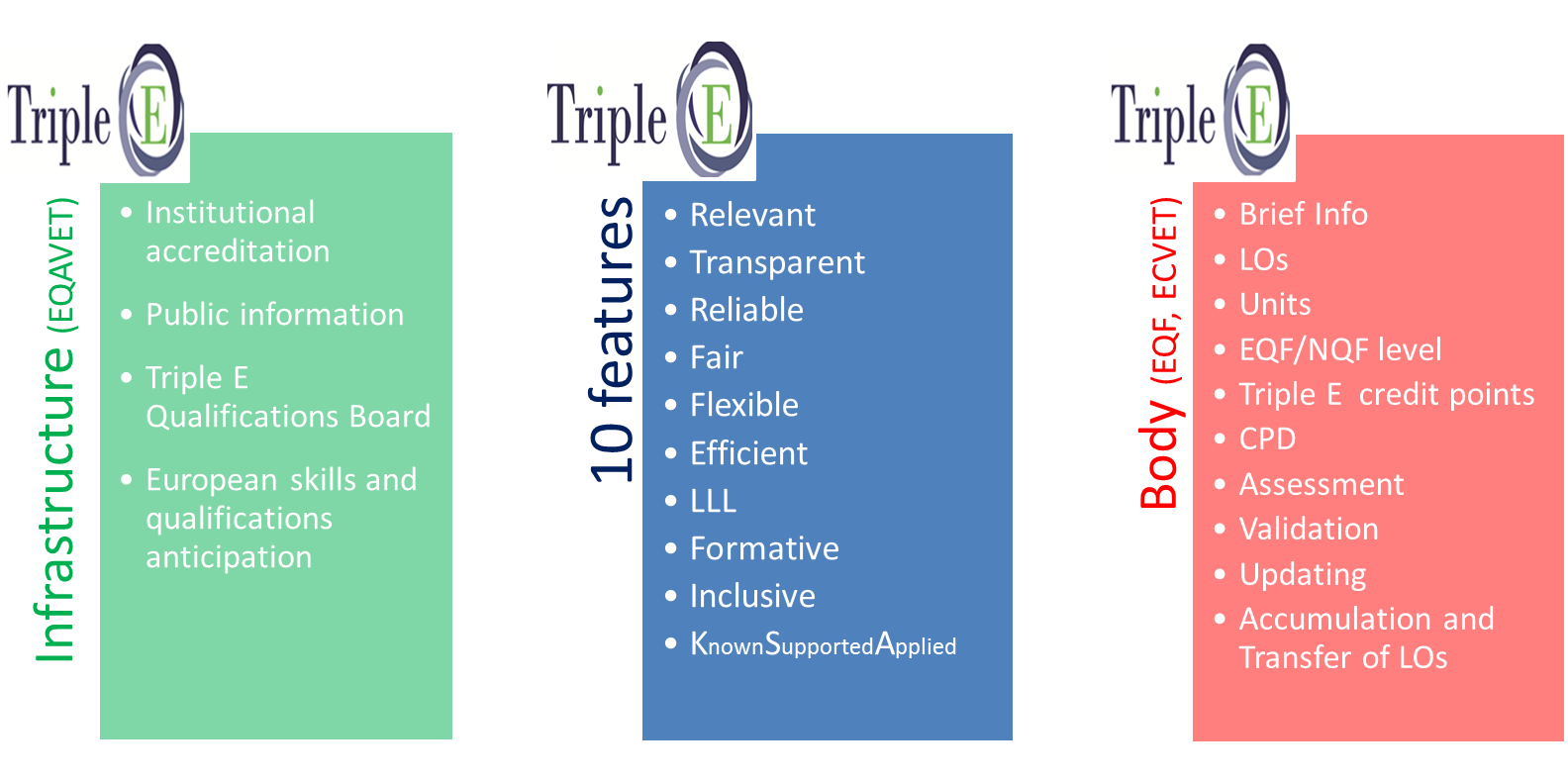

The standard (Figure 1) consists of three pillars which provide the outline of what is required from Triple E qualifications: The Infrastructure Pillar (the green pillar), The Pillar of 10 Values (the blue pillar) and the Body Pillar (the red pillar) of Triple E qualifications. The centerpiece is constituted by the 10 values of Triple E qualifications. The values are represented both in the Body of Triple E qualifications and in the Infrastructure in which the Triple E qualifications function. In short, the blue pillar shows the features of a Triple E qualification, while the other two pillars include the tools and processes to be carried out in order to deliver the expected features.

Figure 1.

The requirements depicted in the red and green pillars are further elaborated and explained by the Triple E Guidelines that complement the Standard and define how these are to be implemented in the design and execution of Triple E qualifications. A Triple E qualification is a qualification defined in learning outcomes[4], divided into units, with an allocation of a level of qualification in accordance to National and/or European Qualifications Framework, reliably assessed and reviewed and requiring a continuous professional development activities (CPD).

Mariola Szymańska-Koszczyc

Vice-president of the Warsaw Institute of Banking

[1]According to CEDEFOP (2014) "a qualification" is "the formal outcome (certificate, diploma or title) of an assessment process which is obtained when a competent body determines that an individual has achieved learning outcomes to given standards and/or possesses the necessary competence to do a job in a specific area of work."

[2]For details regarding the Triple E Consortium: http://www.ebtn-triple-e.eu/

[3]According to CEDEFOP's Terminology of European Education and Training Policy, second edition (2014) non-formal learning signifies "learning embedded in planned activities not explicitly designated as learning in terms of learning objectives, learning time or learning support. Non-formal learning is intentional from the learner's point of view". Vocational education and training provided by banking institutes, other VET providers and banks' training departments fall under this category.

[4]According to CEDEFOP's Terminology of European Education and Training Policy, second edition (2014):”set of knowledge, skills and/or competences an individual has learning attainments acquired and/or is able to demonstrate after completion of a learning process, either formal, non-formal or informal.