Jeszcze jakiś czas temu wiele dzieci spędzało część wakacji na dotowanych przez zakłady pracy koloniach, najczęściej w zakładowych ośrodkach wypoczynkowych nad morzem lub w górach. Nie były to luksusowe wakacje all inclusive, ale zapewniały dzieciom opiekę i jednocześnie rozrywkę, a rodzicom spokojną głowę na dwa, a czasem nawet trzy tygodnie. Obecnie zarówno po zakładowych domach wczasowych, jak i koloniach dla dzieci pracowników zostały jedynie wspomnienia. Wysłanie dziecka na obóz czy kolonie z prywatnym biurem podróży to teraz poważny wydatek, który nie mieści się w budżecie wielu rodzin. W zależności od rodzaju zakwaterowania, dodatkowych atrakcji czy specjalistycznych rozrywek, takich jak np. żeglowanie czy rajdy rowerowe, średni koszt tygodnia na obozie letnim waha się od 1 500 do 5 000 zł. – Syn już w zeszłym roku wspominał, że chciałby pojechać na obóz konny, ale blisko 4 tys. zł za 10-dniowy wyjazd 1 dziecka to dla nas zdecydowanie za dużo. Wolimy przeznaczyć te środki na wakacje dla całej rodziny — mówi pani Danuta, mama dwójki dzieci w wieku szkolnym.

Badanie wykonane na zlecenie BIG InfoMonitor „Wakacyjne wydatki na dzieci” pokazuje, że na wysłanie swoich pociech na obóz lub kolonie zdecydowała się w tym roku co piąta rodzina. Z wyjazdów skorzysta najwięcej dzieci z województwa podkarpackiego (55 proc.) i zachodniopomorskiego (43 proc.). Najczęściej odpowiedź taką zaznaczyli rodzice mieszkający w dużych i bardzo dużych miastach i deklarujący, że ich sytuacja finansowa jest dobra i pozwala na oszczędności lub większe wydatki.

Lato w mieście

Alternatywą dla wyjazdów są zajęcia stacjonarne organizowane zarówno w szkołach, czy domach kultury, jak i przez prywatne firmy. Korzystanie z bezpłatnych zajęć oferowanych przez gminy czy organizacje pozarządowe zadeklarowało 12 proc. respondentów w badaniu zleconym przez BIG InfoMonitor. 10 proc. rodziców zaznaczyło, że ich dzieci będą uczestniczyć w odpłatnych półkoloniach. – Mamy troje dzieci i 2 tygodnie urlopu. Kolejne 2 tygodnie dziewczynki spędzają na obozie harcerskim. Pozostały czas staramy się zapełnić zajęciami organizowanymi w szkole i domu kultury. Co roku dokładnie sprawdzamy kiedy rozpoczynają się zapisy, bo miejsca na bezpłatne półkolonie znikają zwykle już w pierwszym dniu ogłoszenia — mówi mieszkający w Katowicach pan Piotr. Taka popularność bezpłatnych zajęć nie może dziwić. Jak wynika z badania „Wakacyjne wydatki na dzieci”, z tego rodzaju zajęć skorzystają zarówno rodziny ubogie, które z trudem spinają miesięczny budżet, jak i zamożne, które nie mają żadnych ograniczeń finansowych. Wprawdzie nawet komercyjne półkolonie to opcja zdecydowanie tańsza niż kolonie czy obóz, jednak w przypadku zajęć tematycznych, np. kulinarnych czy językowych, trwający tydzień turnus może kosztować sporo, bo ponad 1 000 zł. Półkolonie to też opcja chętniej wybierana przez rodziców młodszych dzieci, które niekoniecznie są gotowe na samodzielny wyjazd.

Wakacyjna skarbonka

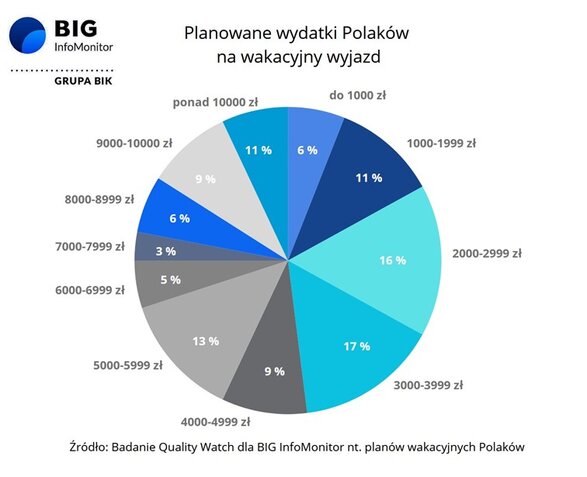

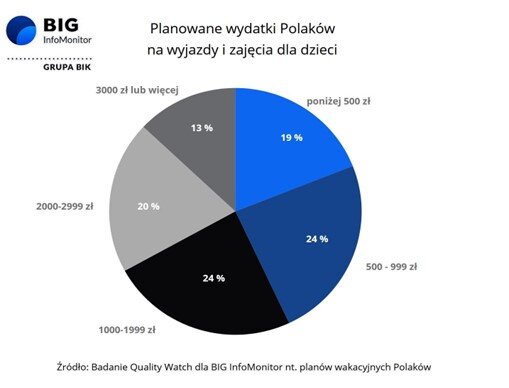

Koszt wakacyjnych atrakcji i opieki nad dziećmi nie ma górnego limitu. Zapytani o planowane wydatki na ten cel rodzice wskazywali zarówno brak dodatkowych opłat, do wydatków obejmujących ponad 10 000 zł. Średnio na rodzinę przypada 1421 zł kosztów związanych z letnią opieką i rekreacją dla dzieci. Blisko połowa opiekunów zaznaczyła, że planuje przeznaczyć na ten cel od 500 do 1999 zł, a co piąty od 2000 do 2999 zł. Wydatki powyżej tej kwoty zakłada 13 proc. badanych. Najwięcej wydadzą rodzice w województwie zachodniopomorskim — średnio ponad 2 258 zł. Najniższe budżetowe plany mają za to rodziny w województwie lubuskim, które szacują średnie koszty wakacyjnych zajęć dla dzieci na nie więcej niż 500 zł oraz na Podlasiu, gdzie wydatki deklarowane są na poziomie 625 zł.

Zdecydowana większość rodziców zauważyła też wzrost kosztów. W przypadku kolonii i obozów dla dzieci i młodzieży jest on związany z podwyżką pensji wychowawców oraz wyraźnie wyższą niż rok temu opłatą za noclegi czy catering. Więcej trzeba też zapłacić za dodatkowe zajęcia. Coraz częściej, wzorem wczasów dla dorosłych, biura podróży oferują w podstawowej cenie jedynie „goły” pobyt. Wycieczki czy specjalistyczna rozrywka, traktowane są jako dodatkowo płatna opcja. – Znaleźliśmy atrakcyjną ofertę kolonii dla syna. Po rozmowie z agentem turystycznym okazało się jednak, że ostateczny koszt jest wyższy o ponad 1 000 zł! Transport, wycieczka do aquaparku i wesołego miasteczka, a nawet ubezpieczenie dostępne były za dodatkową opłatą — wspomina pani Urszula, mama 10-letniego Mikołaja.

W najtrudniejszym położeniu są niealimentowane dzieci

Zapewnienie letniego wypoczynku dzieciom to duże obciążenie budżetów polskich rodzin, z których już niemal co czwarta tworzona jest przez samotnego rodzica z dzieckiem lub dziećmi. – W części przypadków to, czy uda się wysłać pociechy na kolonie zależy od rzetelnego płacenia alimentów przez rodzica, który został do tego zobowiązany. Niestety, jak pokazują dane Rejestru Dłużników BIG InfoMonitor, długi alimentacyjne wciąż rosną – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor. Ponad 292 tys. rodziców nie reguluje swoich zobowiązań wobec dzieci. Każdy z nich jest już winien średnio 54 192 zł. Najwięcej, bo przeciętnie 61 675 zł zalegają rodzice w województwie mazowieckim, najmniej — 46 363 zł, w lubuskim.

W ciągu roku przybyło blisko 1,3 tys. alimenciarzy, a zarejestrowany z tego tytułu zaległy dług wzrósł o 1,22 mld zł i na koniec czerwca tego roku osiągnął rekordowy poziom ponad 15,8 mld zł! – Za taką sumę można wysłać blisko 4 mln dzieci na kolonie czy obozy z górnej półki cenowej. Zasądzonych alimentów nie otrzymuje znacznie więcej dzieci, niż opiekunów wpisanych do rejestru BIG, odzyskanie tych należności pozwoliłoby im bawić się przez całe wakacje. Niepłacenie alimentów to „okradanie” własnych dzieci, co z perspektywy nie tylko prawnej, ale i moralnej jest nie do zaakceptowania. Niestety polskie społeczeństwo nie stygmatyzuje na tyle takich zachowań, a to właśnie presja społeczna często zmusza do regularnego płacenia alimentów – dodaje Waldemar Rogowski.

Z rodziną dobrze nie tylko na zdjęciu

Ograniczony budżet i jeszcze bardziej ograniczone możliwości urlopowe rodziców zmuszają ich do corocznej wakacyjnej ekwilibrystyki. Badanie BIG InfoMonitor „Wakacyjne wydatki na dzieci” potwierdza, że w obliczu takich problemów, po raz kolejny sprawdza się powiedzenie, że siła leży w rodzinie. 43 proc. rodziców zaznaczyło, że ich pociechy spędzą przynajmniej część lata u krewnych lub znajomych. Równocześnie ⅓ opiekunów deklaruje, że dzieci zostaną po prostu w domu. Dlaczego? Według rodziców uczestniczących w badaniu zleconym przez BIG InfoMonitor, dzieci nie znajdują dla siebie interesujących zajęć czy wyjazdów (24 proc.) lub nie chcą wyjeżdżać na wakacje bez rodziców (24 proc.). Mieszkańcy wsi (25 proc.) i małych miasteczek (18 proc.) zauważyli też, że w ich okolicy nie ma ciekawej oferty dla dzieci i młodzieży. Według danych GUS, poziom przeciętnych miesięcznych dochodów i wydatków na 1 osobę w gospodarstwach domowych od 2010 stale rośnie, jednak co 5 rodzic zapytany przez BIG InfoMonitor deklaruje, że jego dziecko/dzieci nie wyjadą z powodów finansowych.

Problemy związane z zapewnieniem dzieciom letniego wypoczynku nie są nowością dla polskich rodzin. Rodzice muszą stawiać czoła wyzwaniom finansowym i logistycznym, starając się pogodzić obowiązki zawodowe z potrzebą opieki nad dziećmi. Rodzice nie mają więc wyjścia i starają się znaleźć najlepsze możliwe rozwiązania, aby zapewnić swoim dzieciom niezapomniane i bezpieczne wakacje, niezależnie od finansowych i czasowych możliwości. Ostatecznie wspomnienie skoków na sianie czy biegania po łące może być co najmniej tak samo przyjemne, jak myśl o odwiedzonych egzotycznych krajach.

Więcej: big.pl