![]()

Pod koniec listopada Wicepremier był gościem specjalnym II Krajowej Konferencji Ogólnopolskiego Forum Mediów Akademickich – jednej z inicjatyw powołanych przy Programie NZB.

![]()

Pod koniec listopada Wicepremier był gościem specjalnym II Krajowej Konferencji Ogólnopolskiego Forum Mediów Akademickich – jednej z inicjatyw powołanych przy Programie NZB.

Nieco ponad rok od spotkania inicjatywnego OFMA na Stadionie Narodowym w Warszawie, do stolicy województwa pomorskiego przybyli redaktorzy naczelni i dziennikarze mediów studenckich z największych ośrodków akademickich w Polsce jak m.in. Warszawa, Kraków, Rzeszów czy Gdańsk.

Konferencję zainaugurowano na Politechnice Gdańskiej, zaś osobiście otworzył ją Prorektor ds. dydaktyki i kształcenia, prof. dr hab. inż. Marek Dzida. Pierwszego dnia odbyła się także m.in. debata „Znaczenie budowy podstaw wiedzy ekonomicznej a rozwój osobisty i zawodowy polskiego studenta” z udziałem Wiceprezesa Zarządu BIG InfoMonitor – Mariusza Hildebranda, Wiceprezesa Zarządu Warszawskiego Instytutu Bankowości oraz CPBiI – Waldemara Zbytka oraz Przewodniczącego-elekta Parlamentu Studentów RP – Tomasza Tokarskiego. Gościem specjalnym inauguracji był Wicepremier oraz minister nauki i szkolnictwa wyższego, Jarosław Gowin. W swoim wystąpieniu podkreślił on znaczenie mediów akademickich dla pielęgnowania tradycji kultury studenckiej oraz zachęcił ich przedstawicieli do śmiałego korzystania z przywilejów jakim jest krytyczne ocenianie rzeczywistości.

Drugiego dnia konferencji, uczestnicy przenieśli się na Uniwersytet Gdański, na którym odbyły się warsztaty dziennikarskie prowadzone przez doświadczonych praktyków – rzeczników prasowych, redaktorów naczelnych i wydawców, a także debata „Dziennikarstwo vs. PR: dwa światy – symbioza czy rywalizacja?”. Udział w niej wzięli: Rzecznik prasowy Zakładu Ubezpieczeń Społecznych – Wojciech Andrusiewicz, Dyrektor Zespołu PR w ZBP – dr Przemysław Barbrich oraz Rzecznik prasowy Uniwersytetu Gdańskiego – dr Beata Czechowska-Derkacz.

W trakcie wydarzenia Organizatorzy OFMA przekazali informację nt. realizowanych inicjatyw, w tym m.in. uruchomionej przy warszawskim Radiu Kampus – Ekonomicznej Redakcji Akademickiej oraz planowanego na grudzień startu Funduszu Grantowego dla Mediów Akademickich.

WIĘCEJ INFORMACJI:

Koordynator OFMA

Michał Polak

(22) 48-68-119

Na zaproszenie organizatorów Programu "Nowoczesne Zarządzanie Biznesem" w Trójmieście pojawili się przedstawiciele kilkudziesięciu redakcji akademickich z całej Polski, a także reprezentanci środowiska biznesowego. Spotkanie stanowi okazję nie tylko do podsumowania pierwszego roku działalności Ogólnopolskiego Forum Mediów Akademickich, ale także wspólnej dyskusji na temat kolejnych podejmowanych aktywności.

W programie dwudniowej konferencji przewidziano m.in. debaty „Znaczenie budowy podstaw wiedzy ekonomicznej a rozwój osobisty i zawodowy polskiego studenta” oraz „Dziennikarstwo vs. PR: dwa światy – symbioza czy rywalizacja?”, a także warsztaty dziennikarskie prowadzone przez doświadczonych praktyków – rzeczników prasowych, redaktorów naczelnych i wydawców.

Konferencja jest organizowana przez Program NZB, Warszawski Instytut Bankowości oraz Wydział Nauk Społecznych Uniwersytetu Gdańskiego.

Miesięcznik zyskał nowe – cyfrowe oblicze. To profesjonalne pismo środowiska bankowo-finansowego jest teraz dostępne na urządzenia mobilne z systemami iOS i Android dzięki aplikacji.

Przyjazna forma idzie w parze z niższą ceną – prenumerata wersji elektronicznej będzie bowiem tańsza aż o 30 proc. w stosunku do wersji papierowej. W prezencie MF BANK zaprasza czytelników na jazdę próbną – w aplikacji znajdą się 3 wydania dostępne za darmo: już teraz październikowy i listopadowy, a później także niezwykle bogaty w podsumowania i analizy numer grudniowy.

– BANK od ponad dwóch dekad dostarcza najważniejsze informacje ze świata bankowości i finansów. Publikujemy nie tylko informacje newsowe, ale także pogłębione analizy przeznaczone dla profesjonalistów z branży. Wierzę, że dzięki aplikacji mobilnej dotrzemy do nowych grupy czytelników, także do studentów i absolwentów, którzy na poważnie myślą o karierze w bankowości– mówi Stanisław Brzeg-Wieluński, redaktor naczelny Miesięcznika BANK.

Wraz z nową, mobilną odsłoną BANKu zmienił się także portal aleBank.pl. Wykonany w technologii responsywnej, z unowocześnioną nawigacją i nowymi funkcjonalnościami, staje się jeszcze lepszym, codziennym partnerem w świecie finansów.

– Mam nadzieję, że aleBank.pl w nowej odsłonie stanie się dla przedstawicieli środowiska bankowego, pracowników instytucji finansowych, dziennikarzy ekonomicznych, kadry uczelnianej, studentów kierunków ekonomicznych oraz osób zainteresowanych bankowością i finansami zarówno doradcą, jak i wszechstronnym źródłem informacji i wiedzy – powiedział Piotr Zajdel, redaktor naczelny aleBank.pl.

Wysokiej jakości treści na bieżąco publikowane na portalu aleBank.pl oraz rozbudowane artykuły, wywiady i raporty specjalne przygotowywane w cyklu miesięcznika w połączeniu z najnowszymi technologiami strony internetowej i aplikacji tworzą wyjątkową całość.

– Dorobiliśmy się grona kilkudziesięciu tysięcy wiernych użytkowników portalu i czytelników miesięcznika. Zmieniają się jednak ich przyzwyczajenia w korzystaniu z mediów. Dostrzegamy to, że coraz większa ich konsumpcja odbywa się z wykorzystaniem urządzeń mobilnych– mówi Andrzej Wolski, wiceprezes Centrum Prawa Bankowego i Informacji, wydawcy aleBank.pl i MF BANK. – Jestem przekonany, że dzięki wprowadzonym zmianom w portalu oraz nowemu produktowi, jakim jest aplikacja BANK Miesięcznik Finansowy, dotychczasowi użytkownicy polubią nas jeszcze bardziej – dodaje.

Aplikacja i skład cyfrowych wydań MF BANK zostały zrealizowane we współpracy z firmą Optizen Labs – liderem polskiego rynku publikacji cyfrowych – na ich autorskiej platformie Digitivo. Spółka uczestniczy w cyfryzacji polskiego rynku wydawniczego od 2010 r., w tym czasie wprowadzając na rynek blisko 300 publikacji dla kilkudziesięciu czołowych wydawców prasowych.

Oficjalna premiera odbyła się na konferencji IT@BANK 2016 – największym w Polsce, dorocznym spotkaniu poświęconym kwestiom informatyki bankowej, gromadzącej elitarne grono specjalistów i kadry zarządzającej odpowiadającej za IT w bankach, firmach ubezpieczeniowych, SKOK-ach oraz firmach technologicznych.

Aplikację, od 17 listopada, można pobrać z App Store (iOS) oraz Google Play (Android).

Dzień bez Długów w tym roku może świętować mniej osób niż w 2015 r., mimo sprzyjającej sytuacji gospodarczej. – Rosną jednak apetyty konsumpcyjne Polaków, nie zawsze w parze z możliwościami. Średnia zaległość, wynikająca głównie z pozabankowych zobowiązań, zwiększyła się w ciągu roku z niecałych 9 tys. zł do 13,4 tys. zł. Jak widać z naszych badań szczególnie niefrasobliwie zachowują się młodzi, częściej okazują się rozrzutni, działają spontanicznie, bez planu finansowego i na dodatek gotowi są „na wszelki wypadek” pożyczyć więcej niż potrzebują – zwraca uwagę Mariusz Hildebrand, wiceprezes BIG InfoMonitor. – Będziemy z uwagą obserwowali czy tzw. millenialsi, czyli pokolenie urodzone w latach 80. i 90. zmieni z wiekiem swoje podejście do finansów, czy też dalej będzie szło w życie z obecnymi nawykami – dodaje Mariusz Hildebrand.

Liczba niesolidnych dłużników wzrosła o jedną trzecią, a wartość zaległości niemal się podwoiła

Na przestrzeni 14 miesięcy, od końca sierpnia 2015 r. do końca października 2016 r., liczba konsumentów wpisanych do BIG InfoMonitor m.in. za nieopłacenie bieżących rachunków telefonicznych, za media, czynszu, alimentów, czy też rat pożyczek pozabankowych, zwiększyła się o ponad jedną trzecią. Liczba niesolidnych dłużników wzrosła z 1,25 mln do 1,74 mln osób. Jeszcze bardziej poszła w górę wartość nieuregulowanych zaległości – z 11,18 mld zł do 23,64 mld zł, czyli ponad dwukrotnie. Przełożyło się to na wzrost średniego przeterminowanego zadłużenia – z 8 933 zł do 13 438 zł, choć dla przypomnienia, warunkiem wpisu osób fizycznych do Rejestru Dłużników Biura Informacji Gospodarczej jest przeterminowanie o co najmniej 60 dni, kwoty minimum 200 zł.

Osób z zaległościami i niespłaconych długów przybywa, choć powodów ku temu w gospodarce nie widać. Od poprzedniego Dnia bez Długów stopa bezrobocia spadła w Polsce z 9,7 proc. do 8,3 proc., z kolei przeciętna płaca w przedsiębiorstwach wzrosła o 159 zł do 4217,96 zł (dane na październik), a minimalne wynagrodzenie zwiększyło się z 1750 zł do 1850 zł. Zamiast inflacji mamy do czynienia z deflacją czyli spadkiem cen towarów i usług w październiku było to minus 0,2 proc. w porównaniu z październikiem zeszłego roku.

Powodem rosnącej liczby niesolidnych dłużników w Rejestrze BIG jest częstsze wykorzystywanie tego rozwiązania jako formy nacisku na niepłacących zobowiązania, ale także rosnące pokusy i samo usposobienie zadłużonych. Częściowej odpowiedzi na pytanie Kto spędzi „Dzień bez Długów” z długiem, a kto bez? udzielają wyniki badania* przeprowadzonego na zlecenie BIG InfoMonitor i BIK. Instytut ARC Rynek i Opinia zbadał osoby, które są właśnie w trakcie spłacania pożyczki pozabankowej albo kredytu konsumpcyjnego zaciągniętego w banku, lub też jednocześnie mają zobowiązania zarówno w firmie pożyczkowej jak i w banku.

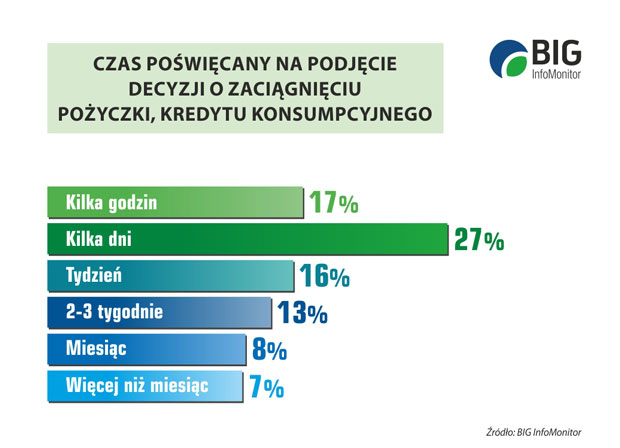

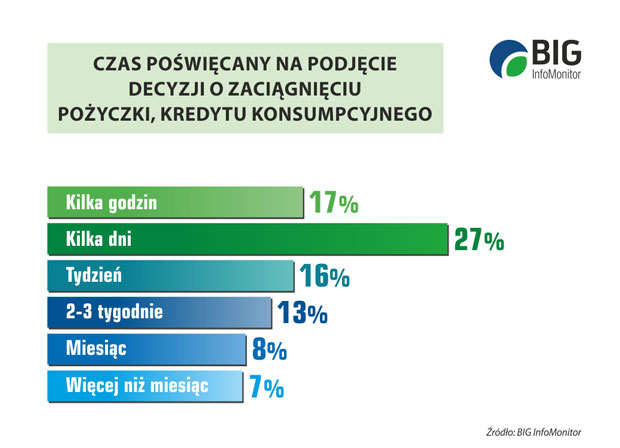

Kilka godzin na decyzję o pożyczce, a potem o wiele gorsza spłata

Trudno w to uwierzyć, ale co ósmej osobie (12 proc.), z grona spłacających właśnie pożyczkowe czy kredytowe zobowiązanie, wielokrotnie zdarzyło się podjąć decyzję o zadłużeniu wcale nie pod wpływem potrzeb, lecz reklamy pożyczki. Jeszcze więcej, bo 15 proc. ankietowanych zrobiło tak co najmniej raz. W tej sytuacji nie dziwi już, że nad odpowiedzią na pytanie „Pożyczyć czy nie pożyczyć?” co szósta osoba zastanawia się zaledwie kilka godzin (17 proc.).

Ale już dla co siódmego respondenta (15 proc. ) decyzja jest na tyle paraliżująca, że czas konieczny na jej podjęcie to miesiąc i dłużej. Najwięcej, bo 43 proc. osób, żeby dojrzeć do kredytu lub pożyczki, potrzebuje od kilku dni do tygodnia. W krótkim czasie zapewne trudno z kimś skonsultować finansowy plan, stąd 13 proc. respondentów mówi, że z nikim nie omawia tej kwestii i podejmuje decyzję samodzielnie. Reszta rozmawia przede wszystkim z rodziną i partnerem – 76 proc., ewentualnie z doradcą finansowym – 19 proc., sporadycznie z ze znajomymi – 6 proc.

Impulsywne działania rzadko się sprawdzają w życiu. Nie inaczej jest w tym przypadku. Okazuje się, że osoby, które decydują się na kredyt lub pożyczkę w kilka godzin znacznie gorzej je spłacają.

W grupie pożyczających spontanicznie, wielokrotne kłopoty ze zwrotem raty mają dwie osoby na 10, podczas gdy wśród rozważających decyzję od dwóch do 4 tygodni mniej niż jedna z 10. Najrzadziej wielokrotne opóźnienia w spłacie przytrafiają się osobom zastanawiającym się nad zadłużeniem przez kilka dni. Lepiej od działających pod wpływem impulsu wypadają też „bojaźliwi” rozmyślający: „Pożyczyć czy nie?” przez ponad miesiąc, choć długi okres przeznaczony na decyzję o kredycie, mógłby akurat wskazywać, że nie mają pewności czy stać ich na spłatę raty.

Przeszacowanie możliwości częściej niż wypadki losowe powodem kłopotów w spłacie

Zapytaliśmy też co jest powodem opóźnienia spłaty raty kredytu konsumpcyjnego lub pożyczki, które z różnym nasileniem zdarza się dwóm na pięciu zadłużonych. Okazało się, że w zdecydowanej większości chodzi po prostu o złe planowanie i zapominalstwo, a nie wypadki losowe.

Aż 36 proc. przyznało, że problemy z obsługą zobowiązania wyniknęły ze złej oceny możliwości finansowych lub ze złego zaplanowania budżetu. Jednocześnie co czwartemu badanemu ot tak po prostu zdarza się zapomnieć o spłacie raty. Kolejne 20 proc. opóźnia zwrot pieniędzy ze względu na pojawienie się niespodziewanego wydatku, a jedynie 34 proc. wskazało na wypadki losowe.

– Dlatego bardzo ważne jest, aby nie podejmować nadmiernego ryzyka i nie kierować się hurra optymizmem. Wśród osób, wpisanych do Rejestru BIG InfoMonitor z pewnością jest wiele osób, które przeszacowały swoje możliwości – przestrzega wiceprezes BIG InfoMonitor.

Błąd w planowaniu budżetu obciążonego spłatą raty najczęściej zdarza się 18-24 latkom (31 proc. odpowiedzi wobec 22 proc. dla ogółu wskazań). Z kolei przeszacowanie możliwości najpowszechniejsze jest wśród 45-55 latków – 22 proc. odpowiedzi wobec 16 proc. dla wszystkich grup wiekowych.

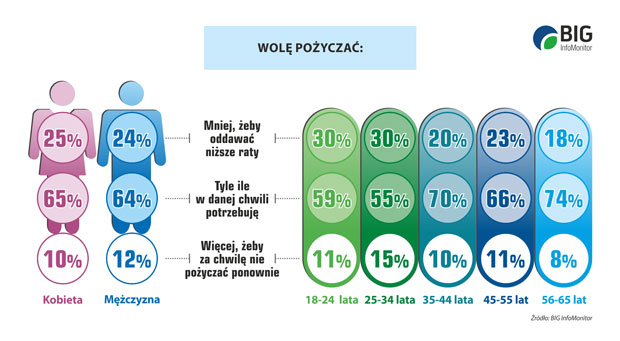

25-34 latkowie chętniej pożyczą więcej niż potrzebują

Często nie byłoby pożyczania i wynikających z niego kłopotów przy lepszej dyscyplinie finansowej, planowaniu oraz większej odporności na zakupy – wynika z badań ARC Rynek i Opinia. Niemal co piąta osoba (18 proc.) podaje, że gdyby nie brak dyscypliny finansowej dałaby radę uniknąć pożyczania. Ten element szczególnie zawodzi w grupie wiekowej 18-24 lata, gdzie przyznaje się do rozrzutności 30 proc. ankietowanych. Wśród 25-34 latków jest to 23 proc. badanych, podczas gdy w starszych pokoleniach odsetek niezdyscyplinowanych waha się od 12-16 proc.

Podobnie jest z brakiem umiejętności planowania wydatków, który też przyczynia się do konieczności pożyczania. Kłopot z planowaniem ma prawie co piąty 18-24 –latek. Wśród starszych ankietowanych jest to co siódmy.

Łatwe uleganie pokusie zakupów, które popycha do zadłużania się, to także „grzech” młodości. Wśród osób od 18 do 24 roku życia do takiej słabości przyznaje się 15 proc. ankietowanych oraz 13 proc. w kategorii wiekowej od 25 do 34 lat. Tymczasem w kolejnych pokoleniach odsetek zakupoholików spada, by w grupie 55-65 latków zejść do 4 proc.

Wśród pożyczko i kredytobiorców jest też spora grupa osób – 11 proc. gotowych, tak na wszelki wypadek, pożyczyć więcej niż potrzebuje, żeby za chwilę nie starać się o gotówkę ponownie. Jest to sposób postępowania również najbliższy 25-34 latkom – 15 proc. wskazań, a najdalszy osobom po 55 roku życia – 8 proc. odpowiedzi.

– Z pewnością przy takim podejściu można mieć poczucie większego komfortu życia, niestety tylko do momentu gdy straci się panowanie nad finansami – przestrzega Mariusz Hildebrand, wiceprezes BIG InfoMonitor. – Jednocześnie co warte podkreślenia 8 proc. spłacających pożyczki i kredyty ma świadomość, że słabo radzi sobie z zarządzaniem domowym budżetem, a mimo to, albo właśnie dlatego się zadłuża – dodaje Hildebrand.

***

Biuro Informacji Kredytowej jest partnerem programu edukacyjnego Nowoczesne Zarządzanie Biznesem, w module o zarządzaniu ryzykiem finansowym w biznesie i życiu osobistym: www.nzb.pl

W Polsce żyje 9 298 873 osób* w wieku od 18 do 34 lat – podaje GUS, 523 804 z nich zdążyło zgromadzić zaległości wynoszące łącznie 3,7 mld zł. Od sierpnia 2015 r., kiedy to ostatnio przyglądaliśmy się kondycji młodych, do września 2016 r. liczba 18-34 latków z kłopotami finansowymi zwiększyła się o niemal 110 tys. Kwota nieregulowanych przez nich w terminie m.in. bieżących rachunków, rat pożyczek i alimentów wzrosła o blisko 1,5 mld zł.

W Rejestrze Dłużników BIG InfoMonitor do młodych przyporządkowanych jest ponad 941 tys. informacji sygnalizujących nieopłacone zobowiązania. Zgodnie z przepisami wierzyciel ma prawo wpisać do BIG, dług osoby fizycznej jeśli wynosi on minimum 200 zł, a od terminu płatności minęło co najmniej 60 dni.

Za co nie płacą młodzi

Największą część zaległości osób, które nie ukończyły 35 roku życia stanowią długi alimentacyjne – ok. 30 proc. (ponad 1,17 mld zł), na drugim miejscu znalazły się pożyczki z firm pozabankowych ponad 828 mln zł, ale też kredyty bankowe o których złej obsłudze niektóre banki decydują się informować nie tylko Biuro Informacji Kredytowej, ale także BIG InfoMonitor. Znacząca do spłaty, przez osoby młode jest także kwota za usługi telekomunikacyjne – prawie 360 mln zł. Na listę trafiło również powyżej 13 mln zł opłat karnych za jazdę bez ważnego biletu.

Zaległości młodych mają najniższą wartość…

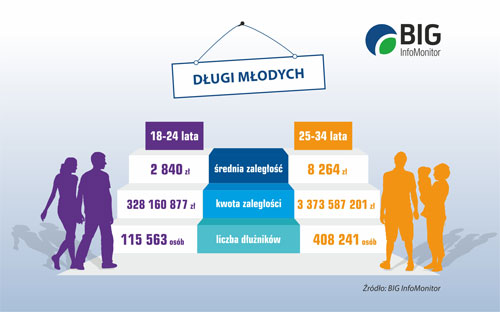

Przeciętna zaległość osób, które nie ukończyły 35 lat to 7 067 zł, przy czym wśród 18-24 latków jest to jeszcze 2 840 zł, a wśród 25-34 latków już 8 264 zł. To i tak znacznie mniej niż u przedstawicieli pozostałych grup wiekowych, gdzie przeciętny niespłacony dług wynosi – od 10 421 zł wśród osób, które mają ponad 65 lat do 17 548 tys. zł u 45-54 latków. Co działa na korzyść młodych dłużników? M.in. niższa od przeciętnej, wartość zaległości alimentacyjnej, wynosząca – 9 784 zł wśród osób do 24 roku życia i 22 817 zł u osób między 25 a 34 lata, podczas gdy średnia dla wszystkich to 33 159 zł. Zdecydowanie niższe w tej grupie wiekowej są również zaległości, których wierzyciele dochodzili przed wymiarem sprawiedliwości – średnio jest to prawie 6 tys. zł podczas gdy u młodych długi wpisane na podstawie wyroku sadowego nie przekraczają 4,6 tys. zł. Ale już średni dług młodych wobec firmy telekomunikacyjnej – 2 498 zł – przekracza średnią dla wszystkich dłużników – 2 362 zł. U operatorów telewizji kablowej młodzi również wyróżniają się negatywnie. Przypadający tu na osobę dług z tytułu nieopłaconych rachunków za usługi operatorów telewizji kablowych wynosi 1485 zł wobec przeciętnej 1361 zł.

… mimo że na jedną osobę przypada ich najwięcej

Choć średnia zaległość osób młodych jest znacznie niższa niż niespłacone długi pozostałych Polaków, zwraca uwagę fakt, że to właśnie niesolidny dłużnik między 25 a 34 rokiem życia ma statystycznie najwięcej zgłoszonych informacji gospodarczych czyli zaległości. Jak wynika z danych BIG InfoMonitor przeciętnie na osobę przypada 1,84 wpisu o długu.

Skąd tak znaczące liczby? Do młodych osób należy np. połowa informacji gospodarczych wprowadzonych do BIG InfoMonitor przez sądy. Konto młodych obciąża również 40 proc. z całej puli wpisów dokonanych przez pozabankowe firmy pożyczkowe oraz blisko 40 proc. nieuregulowanych rachunków w firmach telekomunikacyjnych. Na młodych przypada także m.in. co trzecia z nieuregulowanych opłat karnych za korzystanie z komunikacji bez ważnego biletu. Stosunkowo niski udział młodzi dłużnicy mają natomiast w długach alimentacyjnych. Jest to co piaty dług z tego tytułu.

Generalnie wśród wszystkich niesolidnych płatników zgłoszonych do BIG InfoMonitor osoby w wieku od 18 do 34 lat stanowią 31,5 proc., a ich udział w sumie zaległych zobowiązań notowanych w BIG InfoMonitor wynosi 18 proc. Mimo sporego przyrostu liczby młodych dłużników oraz wartości ich zaległości, udziały te nie zmieniły się istotnie w ciągu minionych 13 miesięcy.

Pochodzą głównie ze Śląska i Mazowsza

Najwięcej niesolidnych młodych dłużników zamieszkuje województwa: śląskie, mazowieckie, dolnośląskie oraz kujawsko-pomorskie, z kolei najmniej takich osób można spotkać w Świętokrzyskiem i na Podlasiu.

W grupie młodych, problem zaległego zadłużenia zdecydowanie częściej dotyka osób, które mają co najmniej 25 lat, niż tych które wchodzą dopiero w dorosłość po ukończeniu 18-tego roku życia.

Rekordziści

Najwięcej osób z najwyższymi kwotami zadłużenia zamieszkuje województwo opolskie. W pierwszej 10. są aż trzy osoby z tego regionu m.in. najmłodszy rekordzista – 21-latek, który ma już do spłacenia prawie 300 tys. zł. Na Opolszczyźnie mieszka również 34-latek, którego długi narosły do ponad 10 mln zł i jest to najwyższa kwota zaległości w Polsce osoby z przedziału wiekowego 18-34.

Wykład realizowany wspólnie z Zakładem Ubezpieczeń Społecznych w ramach modułu tematycznego „Oszczędzanie oraz inwestowanie długoterminowe”, którego celem jest zachęcenie uczestników do długoterminowego oszczędzania z myślą m.in. o przyszłej emeryturze.

Poruszane zagadnienia w ramach wykładu, to m.in.:

Omawiane badanie realizowane jest w ramach Programu Tydzień dla Oszczędzania, realizowanego przez Fundację Kronenberga przy Citi Handlowy i Fundację THINK!

Jego wyniki wskazują na to, iż z perspektywy lat widać poprawę, choć oszczędzanie nadal stanowi dla Polaków wyzwanie. Wciąż też obecny jest rozdźwięk między deklarowanym a faktycznym podejściem do oszczędzania: 70% Polaków uważa, że warto oszczędzać, ale tylko 13% oszczędza regularnie. Częściej sens w tym widzą kobiety, oszczędzają bardziej regularnie oraz korzystając z bardziej profesjonalnych źródeł informacji niż mężczyźni.

Raport z badania dostępny jest na stronie Fundacji Kronenberga.

Po prezentacji badań odbyła się dyskusja ekspertów poświęcona oszczędzaniu. Wzięli w niej udział: Krzysztof Kaczmar, prezes Zarządu Fundacji Kronenberga przy Citi Handlowy, dr Jerzy Kwieciński, Sekretarz Stanu w Ministerstwie Rozwoju, Marcin Rosiecki, dyrektor Departamentu Bankowości Prywatnej Citi Handlowy oraz prof. Małgorzata Zaleska, prezes Zarządu Giełdy Papierów Wartościowych w Warszawie oraz Waldemar Zbytek, wiceprezes Centrum Prawa Bankowego i Informacji i Warszawskiego Instytutu Bankowości. Rozmowę poprowadził Robert Lidke, szef Naczelnej Redakcji Gospodarczej Polskiego Radia.

W dyskusji Waldemar Zbytek i Marcin Rosiecki wskazywali na potrzebę zarówno szerszych działań z zakresu edukacji finansowej, jak i konieczność edukowania klientów przez pracowników instytucji finansowych. Minister Jerzy Kwieciński zapowiedział, że rząd pracuje nad opracowaniem zachęt dla długoterminowego oszczędzania przez Polaków i wkrótce takie propozycje zostaną zaprezentowane.

Aż 2/3 badanych internautów zadeklarowało znajomość witryny Platformy Usług Elektronicznych ZUS (66%), drugim najbardziej znanym serwisem internetowym okazała się elektroniczna Platforma Usług Administracji Publicznej – ePUAP (60% wskazań). Najwyższy odsetek deklarujących znajomość Platformy Usług Elektronicznych ZUS (70%) zamieszkuje województwo lubuskie, a na najniższy – województwo podlaskie (59%). Znajomość Platformy Usług Elektronicznych ZUS jest największa w grupie respondentów w wieku 55 lat i więcej – 74%, czyli o 8 punktów procentowych powyżej ogółu. Najmniej rozpoznawalna jest natomiast wśród badanych w wieku 18-24 lat i z wyksztalceniem niskim – odpowiednio 55% i 56%.

W badaniu podzielono użytkowników na trzy grupy: użytkowników aktywnych (25%) oraz nieprzekonanych (29%). Pozostałą część stanowią niedoświadczeni (46%). We wszystkich segmentach najbardziej popularnym serwisem jest Platforma Usług Elektronicznych ZUS – wśród użytkowników aktywnych znajomość jest na poziomie 84%, niedoświadczonych 57%. Wysoką rozpoznawalność PUE notuje również wśród nieprzekonanych – aż 67%.

***

Zakład Ubezpieczeń Społecznych jest partnerem programu edukacyjnego Nowoczesne Zarządzanie Biznesem, w module „Oszczędzanie oraz inwestowanie długoterminowe”.

Upowszechnianie wiedzy z zakresu inwestowania w instrumenty finansowe możliwe jest dzięki realizowanemu przez Fundację GPW projektowi Szkoły Giełdowej. We współpracy z ośrodkami akademickimi, Fundacja GPW organizuje kursy dla początkujących inwestorów a także szkolenia, seminaria i konferencje dla wszystkich pozostałych zainteresowanych podmiotów i uczestników rynku kapitałowego. Wiele z działań edukacyjnych prowadzonych pod marką Szkoły Giełdowej wzbogacone jest wykładami i prelekcjami specjalistów z współpracujących z Giełdą instytucji rynku kapitałowego.

Poznaj Szkołę Giełdową! Dołącz do innych kursantów.

***

Fundacja Giełdy Papierów Wartościowych jestpartnerem programu edukacyjnego Nowoczesne Zarządzanie Biznesem, w module „Oszczędzanie oraz inwestowanie długoterminowe”.