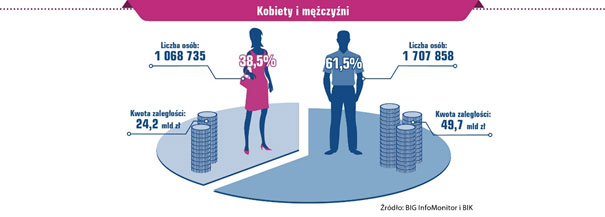

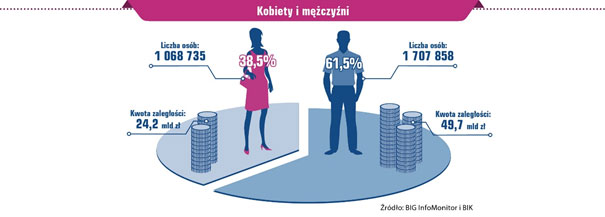

W łącznej kwocie zaległości* Polaków, która wyniosła na koniec grudnia 2018 roku 74 mld zł, kobiece nieuregulowane zobowiązania kobiet stanowiły zdecydowaną mniejszość – 24,2 mld zł (33 proc.) – wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy BIK. Zaległości, choć dużo niższe niż mężczyzn, nie stoją jednak w miejscu. W ciągu roku wzrosły o 2,7 mld zł, czyli prawie 13 proc. Przybyło też 4 proc. nowych niesolidnych dłużniczek do 1,07 mln. Dynamika zmian w obu kategoriach okazała się wyższa niż u mężczyzn, których zaległości zwiększyły się o 9 proc., a liczba niesolidnych dłużników o 3 proc. Panie okazały się „szybsze” niż panowie, ale ich obciążenie przeterminowanymi długami jest zdecydowanie mniejsze. Średnia zaległość kobiet wynosi bowiem 22 609 zł, podczas gdy na jednego mężczyznę przypada 29 157 zł.

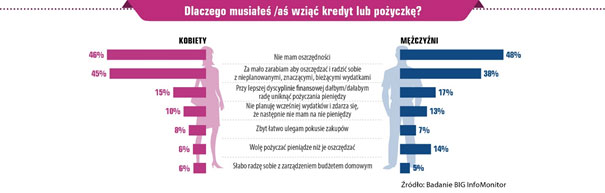

Panie są po prostu bardziej ostrożne w sprawach finansowych niż panowie. Jak wynika z badania „Pożyczanie na konsumpcję”** częściej tłumaczą, że są zmuszone się zadłużać, bo za mało zarabiają i w efekcie nie są w stanie radzić sobie z nieplanowanymi wydatkami. Ale już odpowiedzi – „Nie planuję wcześniej wydatków” – udziela jedna kobieta na dziesięć i jeden na ośmiu panów. Mężczyznom łatwiej niż kobietom przychodzi też stwierdzenie, że wolą pożyczać niż oszczędzać ( 13 proc. do 10 proc.), a także ocena, że przy lepszej dyscyplinie finansowej dałbym radę uniknąć pożyczania (17 proc. do 15 proc.).

Gdy już przychodzi do pożyczania, 6 na10 kobiet ostateczną decyzję podejmuje przez ponad tydzień, u mężczyzn tyle czasu zastanawia się co drugi, a co piątemu wystarczy wyłącznie kilka godzin.

Co ciekawe w momencie zaciągania kredytu czy pożyczki, 28 proc. mężczyzn towarzyszy poczucie ulgi, ponieważ będzie mógł rozwiązać problem, a respondentek myślących w ten sposób jest 23 proc. Wyniki wyglądają odwrotnie, gdy mowa o stresie związanym ze spłatą.

Coś się jednak zmienia, bo na czele niesolidnych dłużniczek rekordzistek tym razem znalazła się 37-latka. Mieszkanka centralnej Polski z długiem przekraczającym 38,4 mln zł. W poprzednich latach rekordzistki zawsze były starsze. Rok temu najmłodsza z pań w pierwszej piątce miała 45 lat, a średnia wieku wynosiła 56 lat. Tym razem jest to pięć lat mniej.

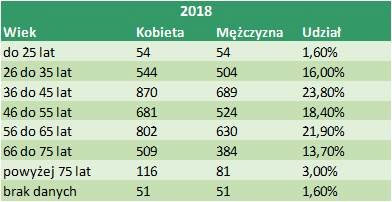

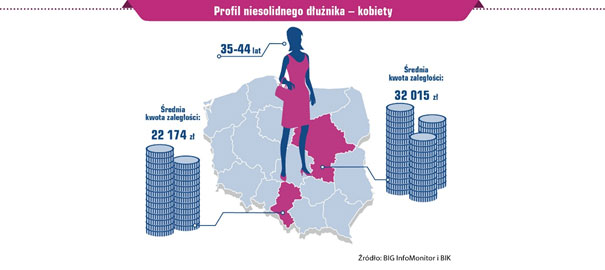

Najczęściej problemy ze spłatą kredytów i bieżących rachunków zdarzają się paniom w wieku 35-44 lat. Tyle lat ma niemal co czwarta niesolidna dłużniczka. Nie zmieniło się to mimo, że najszybciej przybywało w minionym roku kłopotów kobietom w wieku 45-54 lata. To do nich jednak należy najwyższa średnia zaległość – 29 132 zł. Najmniej kobiet ma problemy z obsługą zobowiązań w grupie wiekowej 18 a 24 lata – 5,5 proc.

Jest między 35 a 44 rokiem życia i zamieszkuje Mazowsze lub Śląsk – to jedyna cecha wspólna zarówno dla pań jak i panów – jeśli chodzi o profil niesolidnego dłużnika. Wiąże się to z tym, że osoby w wieku 35-44 lat mają przeważający udział w liczbie dłużników i pochodzą z województw, które zamieszkuje najwięcej osób opóźniających płatności. Średnie zaległe zobowiązanie Ślązaczki wynosi 22 174 zł – w ciągu roku wzrosło o 1 989 zł, zaś Mazowszanki 32 015 zł i zwiększyło się przez rok o 2 188 zł.

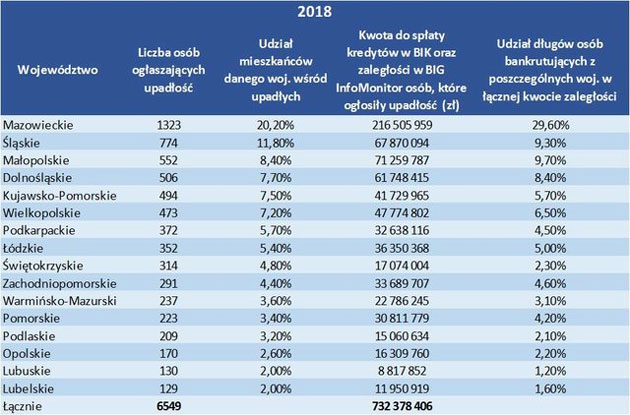

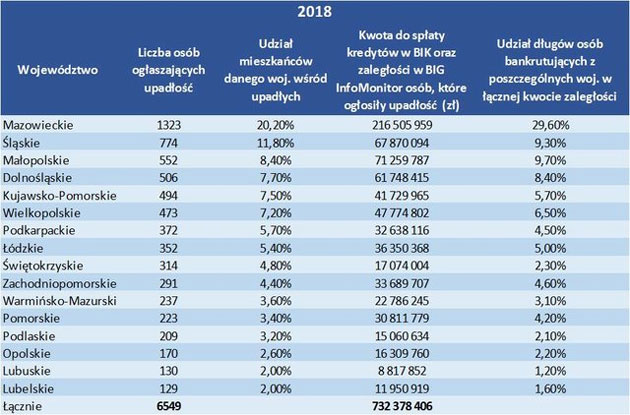

Według danych Rejestru Dłużników BIG InfoMonitor i bazy BIK, największe łączne zaległości mają mieszkanki województwa: mazowieckiego – prawie 4,4 mld zł, następnie śląskiego – 3,4 mld zł, dolnośląskiego – ponad 2,3 mld zł, wielkopolskiego – ponad 1,7 mld zł oraz łódzkiego – pond 1,7 mld zł. Najmniejsze łączne niespłacane w terminie zobowiązania mają kobiety z Podlasia – 404 mln zł, województwa świętokrzyskiego – 467 mln zł oraz opolskiego – prawie 479 mln zł.

Jeśli chodzi o liczbę zadłużonych kobiet w czołówce są te same województwa, choć na czele jest akurat Górny Śląsk, który zamieszkuje ponad 154,5 tys. kobiet z problemami finansowymi.

*Płatności przeterminowane o co najmniej 30 dni na kwotę min. 200 zł

**Badanie zrealizowane techniką komputerowo wspomaganych wywiadów internetowych (CAWI) na reprezentatywnej próbie 1296 dorosłych mieszkańców Polski przez firmę Quality Watch – listopad 2018.

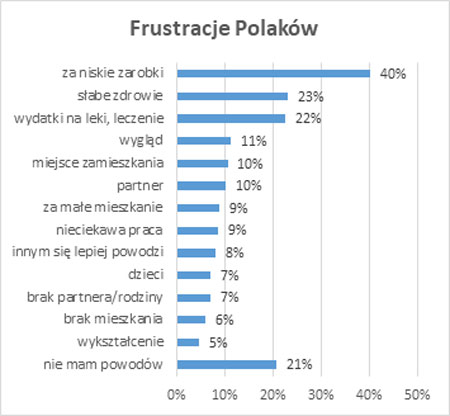

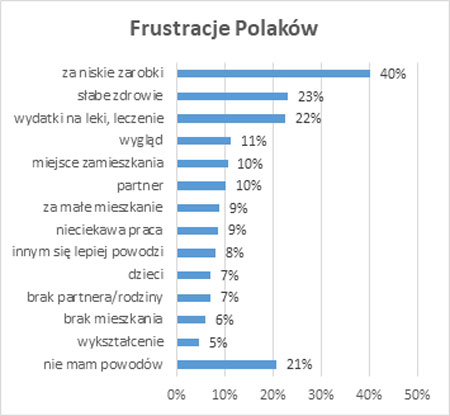

Wynagrodzenia najczęściej frustrują 18-24 latków oraz osoby w wieku 25-34 i 45-54 lat. Jest to powód do zmartwień dla niemal połowy z nich. Nieznacznie rzadziej nieusatysfakcjonowani są 35-44 latkowie (39 proc.). Rola finansów na liście zmartwień maleje po 54 roku życia. Z wiekiem rośnie bowiem niezadowolenie z powodu słabego zdrowia i wydatków na leki. Nierówność płac pomiędzy pracownikami różnych płci powoduje również, że niska pensja częściej przygnębia kobiety – 43 proc. niż mężczyzn – 37 proc.

Wynagrodzenia najczęściej frustrują 18-24 latków oraz osoby w wieku 25-34 i 45-54 lat. Jest to powód do zmartwień dla niemal połowy z nich. Nieznacznie rzadziej nieusatysfakcjonowani są 35-44 latkowie (39 proc.). Rola finansów na liście zmartwień maleje po 54 roku życia. Z wiekiem rośnie bowiem niezadowolenie z powodu słabego zdrowia i wydatków na leki. Nierówność płac pomiędzy pracownikami różnych płci powoduje również, że niska pensja częściej przygnębia kobiety – 43 proc. niż mężczyzn – 37 proc. Młodych poza wynagrodzeniami częściej martwi też, że innym powodzi się lepiej. Drażni to 22 proc. 18-24 latków, czyli prawie trzy razy więcej niż pokazują ogólne statystyki (8 proc). Sporo, bo ponad jedna piąta z nich jest niezadowolona ze swojego wyglądu. Zarówno z zazdrości jak i kompleksów dotyczących aparycji, z wiekiem się jednak wyrasta. Coraz mniej chętnie wyprowadzający się od rodziców 20-latkowie, dzięki temu, nie irytują się jeszcze brakiem mieszkania. Brak lokum, a także mały metraż, na tle innych grup wiekowych najbardziej dokucza pokoleniu między 25 a 34 rokiem życia. Stosunkowo rzadko i to bez względu na wiek przyczyną rozczarowania są wykształcenie oraz dzieci (jest to odpowiednio jedynie 5 i 7 proc.).

Młodych poza wynagrodzeniami częściej martwi też, że innym powodzi się lepiej. Drażni to 22 proc. 18-24 latków, czyli prawie trzy razy więcej niż pokazują ogólne statystyki (8 proc). Sporo, bo ponad jedna piąta z nich jest niezadowolona ze swojego wyglądu. Zarówno z zazdrości jak i kompleksów dotyczących aparycji, z wiekiem się jednak wyrasta. Coraz mniej chętnie wyprowadzający się od rodziców 20-latkowie, dzięki temu, nie irytują się jeszcze brakiem mieszkania. Brak lokum, a także mały metraż, na tle innych grup wiekowych najbardziej dokucza pokoleniu między 25 a 34 rokiem życia. Stosunkowo rzadko i to bez względu na wiek przyczyną rozczarowania są wykształcenie oraz dzieci (jest to odpowiednio jedynie 5 i 7 proc.).