Przekroczenie okrągłego miliona kont w portalu bik.pl to dobry moment do podziękowania zadowolonym klientom za ich zaufanie, a jednocześnie okazja do przybliżenia korzyści i zapowiedzi nowości w ofercie BIK.

Z usług w portalu www.bik.pl obecnie korzystają głównie osoby, które lubią mieć kontrolę nad swoimi finansami, oraz rozumieją wartość dobrej historii kredytowej. Jednak grono klientów BIK dynamicznie zwiększa się również o te osoby, które cenią bezpieczeństwo swoich danych, co dzięki powszechnej migracji naszego życia do sieci nabiera szczególnego znaczenia. W obawie przed wyciekiem i kradzieżą swoich danych, zwracają się w kierunku rozwiązań, które chronią przed wyłudzeniami. Będąca zdecydowanie na czasie oferta BIK odpowiada na potrzeby większości osób, oferując kompleksowe usługi dla wszystkich, którzy chcą zyskać wiedzę na temat swoich możliwości finansowych, a ochrony swoich pieniędzy oczekują bez przerwy.

73% aktualnych klientów deklaruje chęć regularnego korzystania z rozwiązań BIK, to dobra wizytówka i potwierdzenie sprawności działania Biura, w którym wszystkie usługi świadczone są w trybie ciągłym i działają 24/7.

BIK – kultura wymiany informacji

Nie każdy pamięta, że jedną z idei przyświecających powołaniu BIK było zbudowanie świadomości znaczenia historii kredytowej każdej osoby, swego rodzaju kultury kredytowej, systemu wymiany informacji, służącej wszystkim: bankom, firmom pożyczkowym oraz ich klientom. Trudno byłoby sobie dziś wyobrazić, żyjąc w świecie, w którym tempo narzucają nowe technologie i cyfryzacja, a kredyt stał się czymś powszechnym, kilkumiesięczne oczekiwanie z banku na decyzję o przyznaniu finansowania. Dziś, między innymi dzięki BIK, dostęp do informacji jest równorzędny zarówno dla kredytodawców, jak i kredytobiorców.

BIK to jedyne w Polsce tak ogromne źródło informacji. To baza, do której systematycznie raportuje dane blisko 750 instytucji, wszystkie banki komercyjne i spółdzielcze, SKOK-i oraz największe na rynku firmy pożyczkowe. BIK gromadzi 147 mln rachunków kredytowych należących do 25 mln klientów indywidualnych oraz 1,4 mln firm, w tym o 845 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą.

Oprócz swoich unikatowych danych kredytowych, BIK zyskuje przewagę rynkową poprzez bezpośredni dostęp do danych gospodarczych, pochodzących z Rejestru Dłużników BIG InfoMonitor – spółki córki Biura Informacji Kredytowej. Te dwie instytucje wchodzą w skład Grupy BIK, która wymienia informacje pomiędzy sektorem bankowym i przedsiębiorcami wszystkich branż. Na tej synergii zyskują usługi i oferta BIK-u, rozbudowana również o dane z firm telekomunikacyjnych, spółek energetycznych, jednostek samorządu terytorialnego, firm leasingowych i faktoringowych, dotyczące np. opłat za czynsz, media itp.

Blisko 100% danych z instytucji finansowych pozyskiwanych przez BIK odbywa się automatycznie: informacje z banków wpływają dwa razy w tygodniu, a przetwarzane są w tym samym dniu. Zapytania składane przez banki, BIK generuje w trybie on-line co 1,5 sekundy. Ta sprawność operacyjna przekłada się także na obsługę klienta indywidualnego.

Nazwę BIK zna ze słyszenia niemal każdy. Jest jednak nadal wiele osób, których zaskakują korzyści oraz praktyczna wiedza, jakie można czerpać zakładając konto na portalu bik.pl. Oto krótki przewodnik po BIK, przydatny dla wszystkich, którym zależy na mądrym zarządzaniu kredytami, sprawdzeniu własnej wiarygodności finansowej oraz na ochronie swojej tożsamości.

Z BIK zaoszczędzisz czas

Wielu z nas posiada więcej niż jeden kredyt, kupił coś na raty, oprócz tego karty kredytowe, limity w koncie, a może także poręczenia kredytów, nierzadko w kilku bankach naraz. Ciężko wtedy kontrolować status zobowiązań, a także na bieżąco weryfikować poprawność wszystkich danych. Warto zasięgnąć wiedzy o tym, jakie informacje na nasz temat mają banki i firmy pożyczkowe, które na bieżąco przekazują dane do bazy BIK.

Wystarczy 15 minut, by założyć swoje indywidualne konto na bik.pl i zyskać pełny dostęp do produktów i usług BIK. W tym celu należy zarejestrować się i potwierdzić swoją tożsamość. W tym momencie zyskujemy zaufanego partnera, doradcę i wsparcie na finansowej ścieżce życia.

Pierwszym wyborem użytkowników portalu jest Raport BIK, który zdaniem 53% klientów należy do najbardziej przydanych rozwiązań Biura.

Wystarczy spojrzeć na pierwszą część Raportu BIK, by na jeden rzut oka ocenić stan posiadanych zobowiązań. Na podstawie czterech wskaźników łatwo się zorientować, np. czy nie było po naszej stronie opóźnień w spłacaniu rat, ile mamy zobowiązań i jaka kwota pozostała nam do spłaty. Co więcej, sprawdzimy tu nie tylko dane kredytowe, ale też informacje z bazy BIG InfoMonitor, np. niezapłacony abonament telefoniczny, fakturę za energię, czy brak zapłaty za czynsz. Wszystko dostępne jest w przyjaznej graficznej formie i czytelnej nawigacji.

Podstawowym powodem, dla którego warto sprawdzać swoją historię w BIK jest planowanie zaciągnięcia kolejnego zobowiązania, np. kredytu hipotecznego. Ocena swoich szans na jego uzyskanie i rozplanowanie zobowiązania w czasie to trudne wyzwania, w których z pomocą przychodzi Analizator Kredytowy BIK. Dzięki wynikom analizy wzbogacimy naszą wiedzę, sprecyzujemy nasze oczekiwania co do potrzeb finansowych, dzięki czemu zmniejszymy stres i niepewność towarzyszące wizycie w banku.

To jedyne narzędzie na rynku, które bierze pod uwagę rzeczywistą historię kredytową (aktualny Raport BIK) oraz ostrzega przed przekredytowaniem. Analizator pozwala na wielokrotne wyliczanie opcji i sprawdzanie, na jaki kredyt nas stać i co dla nas będzie bezpieczne, uwzględni te dane, które również bierze pod uwagę bank przy ocenie wniosku.

Sprawdzisz ocenę punktową (scoring)

Z obserwacji BIK wynika, że bieżąca ocena punktowa to jeden z częściej sprawdzanych wskaźników w portalu bik.pl. Przyjmuje on wartość od 1 do 100. Im nasza ocena punktowa jest wyższa, tym większe prawdopodobieństwo, że spłacimy zaciągnięte zobowiązanie.

Scoring BIK określający poziom bieżącej wiarygodności kredytowej, budzi nasze emocje, choć wiadomo, że to nie jedyny czynnik, od którego zależą decyzje kredytowe, podejmowane przez instytucje finansowe. Intencją BIK jest jednak nie tylko dostarczanie klientom aktualnej wartości scoringu. BIK starannie edukuje i tłumaczy, jak interpretować otrzymaną liczbę punktów oraz wyjaśnia, jakie elementy na niego wpływają.

Ochrona przed wyłudzeniem

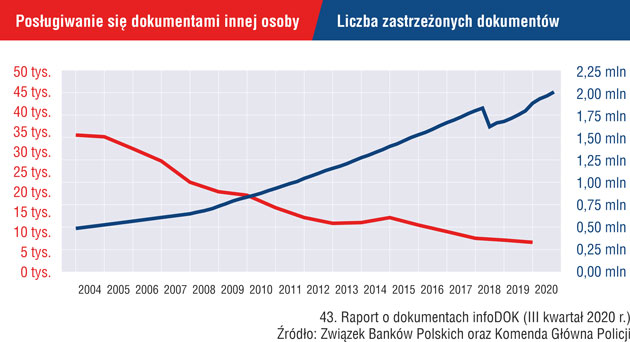

Nie ulega wątpliwości, że każdy słyszał o przestępczości internetowej, o wyciekach danych w wyniku ataku hakerskiego, a także o rosnącej skali wyłudzeń z wykorzystaniem skradzionych danych osobowych. Tylko w III kwartale 2020 r. kwota prób wyłudzeń kredytów wyniosła 61,3 mln zł. Jest to najwyższy wynik od czterech lat (źródło: raport InfoDok), potwierdzający tendencję wzrostową. Statystyki te idą w parze ze wzrostem użytkowników internetu, do którego, zwłaszcza w okresie pandemii, dołączyło wielu nowych użytkowników.

Dlatego każdy, komu nie jest obojętne bezpieczeństwo swoich danych, powinien aktywować Alerty BIK. Otrzymujemy je w postaci SMS lub e-mail w momencie, gdy w BIK pojawi się zapytanie o naszą historię kredytową ze współpracujących instytucji, co jest standardowym elementem procesu kredytowego i pożyczkowego. Jeśli klient sam nie składał żadnych wniosków o kredyt, nie kupował nic na raty ani nie poręczał kredytu, to pojawienie się Alertu może oznaczać, że ktoś próbuje wziąć kredyt lub pożyczkę na jego dane. Klient dowie się z Alertu także o próbie podpisania umowy, np. z firmą telekomunikacyjną na zakup drogiego telefonu z abonamentem dzięki zapytaniom o dane z Rejestru Dłużników BIG InfoMonitor.

Dzięki ostrzeżeniu z BIK, klient ma szansę szybko i skutecznie zareagować na każdą próbę wyłudzenia. W Alercie BIK podana jest data zdarzenia, nazwa instytucji, która pyta o dane klienta oraz numer infolinii BIK – na wypadek, gdyby potrzebne było wsparcie w wyjaśnieniu sprawy.

Alert BIK jako narzędzie ostrzegające przed wyłudzeniem jest już doceniane przez wielu użytkowników, hołdujących zasadzie, że lepiej być „mądrym przed szkodą”. Według aż 82% ankietowanych, Alerty BIK budują poczucie bezpieczeństwa. Z usługi tej skorzysta każdy, kto ma konto na bik.pl, może wówczas również korzystać z bezpłatnego natychmiastowego zastrzegania dowodu osobistego online.

BIK pomaga Poszkodowanym

Są zdarzenia, na które nie mamy wpływu, choćby na wycieki danych z instytucji, oraz takie, w których stracimy czujność i po prostu ulegniemy socjotechnikom hakerów, stając się ofiarą przestępstwa. Dlatego Alerty BIK jako narzędzie prewencyjne jest najlepszym rozwiązaniem we wszystkich sytuacjach, w których niepokoimy się o bezpieczeństwo naszych danych osobowych.

Jednak jeśli przytrafiło się nam nieszczęście i padliśmy ofiarą wyłudzenia kredytu, pierwszej pomocy udzieli BIK.

Każdy, kto dowie się o wyłudzeniu kredytu lub pożyczki na swoje dane, musi działać szybko. Sprawę należy pilnie zgłosić na Policji, a następnie z zaświadczeniem o zgłoszeniu popełnienia przestępstwa, skontaktować się z BIK. Osoba ta otrzyma tzw. Pakiet BIK za 0 zł, dzięki któremu: sprawdzi swój Raport BIK, by ustalić w jakich instytucjach doszło do wyłudzeń, aktywuje Alerty BIK, dzięki którym dowie się o kolejnych próbach wyłudzeń. W kolejnym kroku poszkodowana osoba może zastrzec swój dowód osobisty, co utrudni złodziejowi dalsze posługiwanie się nim. W ramach usługi, pomocą służy konsultant infolinii BIK, który podpowie, jak postępować dalej.

BIK nie zwalnia tempa i zapowiada nowości

Atutem usług BIK jest wiarygodność, kompleksowość, a także łatwa dostępność również w bankowości internetowej i pakietach usług dodanych coraz większej liczby banków. Korzystający bezpośrednio z portalu bik.pl mają do dyspozycji technologię dostosowaną do urządzeń mobilnych, zapewniającą wygodną obsługę zarówno na tablecie, jak i na smartfonie.

BIK jednak dąży do tego, by być jak najbliżej swoich klientów. Dlatego jeszcze w tym roku na rynku pojawi się aplikacja mobilna „Mój BIK – bezpieczne finanse”. Dzięki aplikacji każdy z nas w dowolnym miejscu i momencie będzie mógł sprawdzić swój status w BIK jednym kliknięciem. Wierzymy, że klienci docenią łatwiejszy dostęp do naszych usług i chętnie będą korzystać z tego rozwiązania.

Zobowiązanie

Chęć regularnego korzystania z rozwiązań oferowanych przez BIK wyraziło aż 73% aktualnych klientów. Deklaracja ta stanowi ogromną satysfakcję, a jednocześnie potwierdza sens wieloletnich działań BIK w obszarze budowania wiarygodności finansowej oraz ochrony tożsamości.

BIK poprzez swoje usługi i narzędzia chce inspirować i wpływać na postawy Polaków, edukując w obszarze historii kredytowej, poprawia ich poczucie finansowego bezpieczeństwa i uczy sprawnego poruszania się w świecie finansów.

Więcej: www.bik.pl