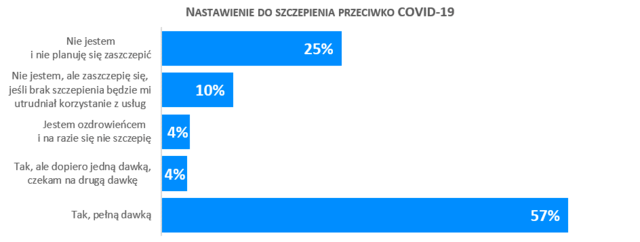

Według danych Ministerstwa Zdrowia z 13 września łączna liczba zaszczepionych co najmniej jedną dawką szczepionki przeciw COVID-19 w Polsce wynosi 19 532 718, a dwoma – 17 216 727. Oznacza to, że odsetek osób, które przyjęły przynajmniej jedną dawkę to 50,93 proc, a tych zaszczepionych dwiema – 44,89 proc. całego społeczeństwa. Województwa z najniższym poziomem zaszczepienia to obecnie podkarpackie, lubelskie, opolskie, warmińsko-mazurskie, świętokrzyskie i podlaskie.

Wśród niezaszczepionych nie ma obaw o zdrowie i finanse 31 proc. osób

Co trzeci uczestnik badania mówi, że nie zamierza się szczepić. Nie oznacza to jednak, że osoby te nie obawiają się o zdrowie czy finanse. Zdecydowana większość przeciwników szczepień (69 proc.) mówi, że nadciągająca wysoka fala zachorowań na COVID-19 wpłynie negatywnie na ich finanse lub na zdrowie, albo na jedno i drugie. Przekonanych, że nic im nie grozi jest 31 proc. ankietowanych, wprawdzie to niemal dwa razy więcej niż wśród szczepionych, gdzie brak kłopotów zakłada 17 proc., ale nadal mniejszość.

Źródło: badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

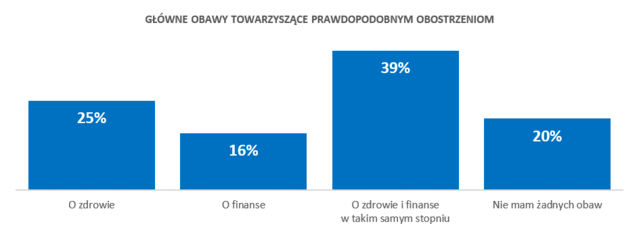

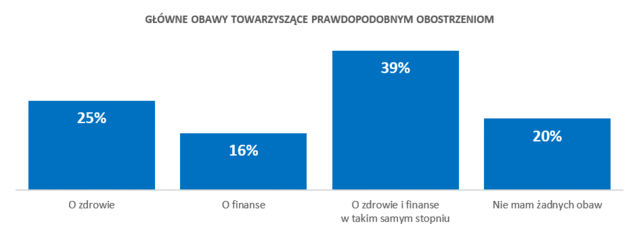

Średnio w całym społeczeństwie kolejny wzrost liczby chorych na COVID-19 stresuje 80 proc. osób. Po poprzednich przejściach niemal 40 proc. na równi martwi się o to, jak natężenie pandemii przełoży się na zdrowie i portfele, 25 proc. ma lęki związane ze zdrowiem, a 16 proc. mówi wyłącznie o obawach o to jak czwarta fala odciśnie się ich na domowych budżetach.

– Sytuacja jest dla społeczeństwa na tyle mobilizująca, że ostatecznie perturbacje gospodarcze i mniejsze wpływy na konto nie przekładają się na zwiększenie zaległości Polaków z tytułu nieopłaconych rachunków czy też opóźnianych płatności rat kredytów i pożyczek. Z danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK wynika, że w okresie pandemii ubyło niesolidnych płatników, zmniejszyła się też suma ich zaległości – mówi Halina Kochalska, ekspertka BIG InfoMonitor. – W niepewnych czasach konsumenci uznający, że grożą im kłopoty finansowe w sytuacji zwiększenia wydatków stali się zdecydowanie ostrożniejsi w podejmowaniu decyzji zakupowych. Pytanie jednak, czy tego typu ograniczenia okażą się wystraczające na przedłużającą się pandemię – dodaje.

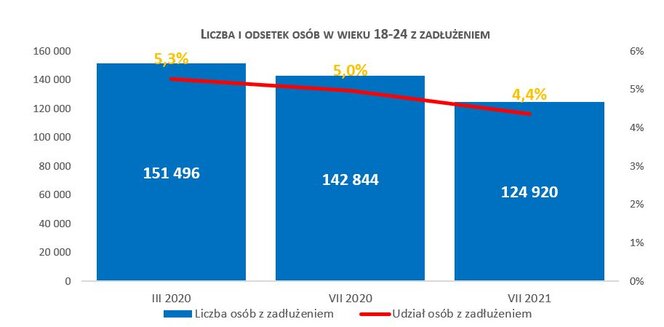

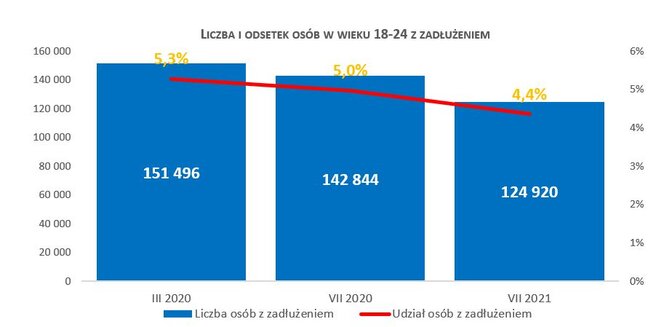

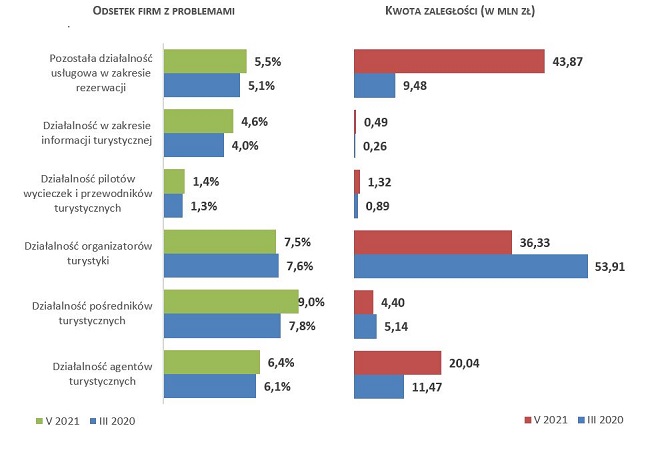

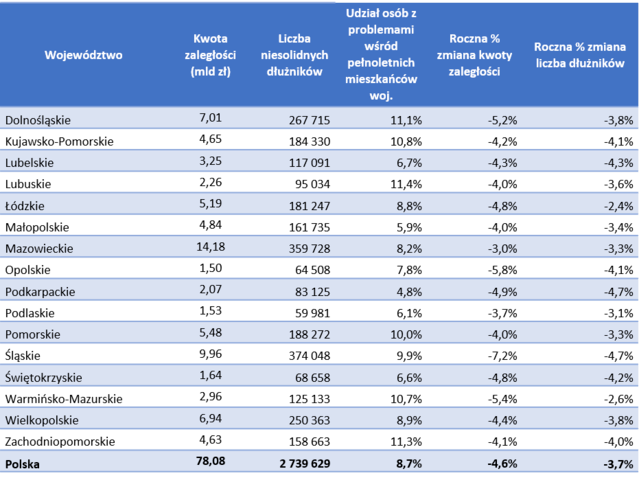

W 16 miesięcy pandemii, od końca marca 2020 r. do końca lipca br. liczba osób z nieopłaconymi zobowiązaniami widocznych w BIG InfoMonitor i w BIK, zmniejszyła się o 94 tys. do 2,74 mln. Zaległości obniżyły się o prawie 1,7 mld zł, do 78,1 mld zł. Gdyby spojrzeć na zmianę w okresie ostatnich 12 miesięcy, spadki są jeszcze bardziej znaczące, bo dłużników ubyło o ponad 106 tys., a zaległości o prawie 3,8 mld zł. W największym stopniu poprawiła się pod tym względem sytuacja w województwach śląskim, dolnośląskim i warmińsko-mazurskim oraz w opolskim, podkarpackim i świętokrzyskim, czyli jednocześnie w regionach, w których jest to znaczący problem, jak i tam, gdzie dłużników jest mniej.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza informacji kredytowych BIK. Dane na koniec lipca 2021 r.

W razie utrudnień 10 proc. osób bierze pod uwagę szczepienie

Z 35 proc. unikających szczepień, 10 proc. informuje, że rozważyliby zmianę podejścia w sytuacji, gdyby brak szczepień zaczął utrudniać im dostęp do usług. Ale na takie restrykcyjne podejście do niezaszczepionych w zasadzie nie ma zgody znaczącej większości Polaków.

Źródło: badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

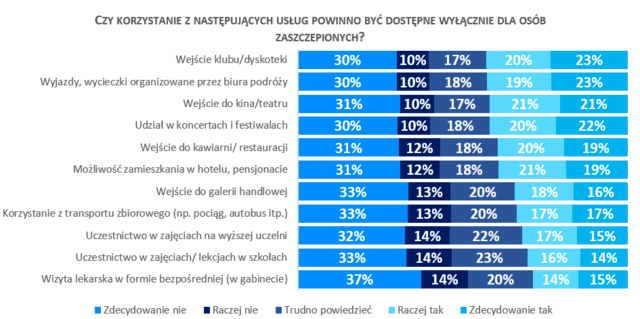

Jak wynika z badań zrealizowanych przez Quality Watch dla Rejestru Dłużników BIG InfoMonitor, na 11 różnego rodzaju sytuacji i miejsc, w których można byłoby np. zakazać obecności osobom niezaszczepionym, więcej głosów za takim rozwiązaniem zebrały cztery: chodzenie do klubów i dyskotek, na koncerty, do kin i teatrów oraz udział w wyjazdach organizowanych przez biura podróży. Jednak różnice między zwolennikami wprowadzenia zakazów wstępu a przeciwnikami są znikome i wynoszą zaledwie 2-3 pkt proc.

Źródło: badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

W przypadku wizyt niezaszczepionych w kawiarni czy restauracji oraz pobytów w hotelach niewielką przewagę mają opinie przeciwników zakazów, których jest 42 i 43 proc, podczas gdy zwolenników utrudnień w zależności od tego, czy mowa o restauracjach, czy hotelach jest 39-40 proc. W pozostałych przypadkach przeważają głosy przeciw utrudnianiu życia unikającym czy też niemogącym się zaszczepić.

Wprowadzenie ograniczeń dla nieszczepionych spotyka się z największym oporem w przypadku wizyt lekarskich, w opinii większości (51 proc.) każdy powinien mieć prawo do spotkania się z lekarzem w gabinecie. Innego zdania jest 29 proc. ankietowanych.

Jeśli chodzi o korzystanie ze stacjonarnych zajęć szkolnych zarówno przez młodszych uczniów jak i studentów nie uznaje tu ograniczeń niemal połowa badanych, a innego zdania jest mniej niż jedna trzecia. Podobnie wyglądają opinie, jeśli chodzi o transport publiczny czy wejście do galerii handlowych, gdzie przeciw ograniczeniom jest znacznie więcej ankietowanych niż za obostrzeniami. Jednocześnie widać, że spora część społeczeństwa, bo około jednej piątej, nie ma w tych kwestiach jednoznacznej opinii i to niezależnie od tego czy się szczepią czy nie.

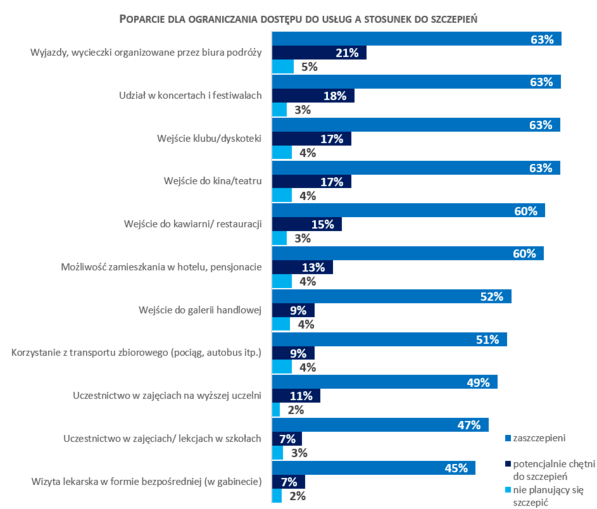

Co oczywiste niemal wszystkie osoby nie planujące się szczepić nie chcą, aby nakładano na nie jakiekolwiek ograniczenia. Natomiast wśród osób zaszczepionych w pełni lub pierwszą dawką, za wprowadzeniem ograniczeń i utrudnień dla osób nieszczepionych jest od 45 proc. do 63 proc. ankietowanych. Najmniejsze poparcie, poniżej 50 proc. mają zakazy korzystania z bezpośrednich wizyt lekarskich oraz nauka w szkole i na uczelni. W przypadku potencjalnie chętnych do szczepienia odsetek zwolenników zakazów waha się od 7 proc. do 21 proc.

Źródło: badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

Źródło: media.big.pl