Ceny żywności na sklepowych półkach stale rosną, w 2019 było to 7,5 proc. Najmocniej Polacy odczuli zmianę cen cukru (o 20,7 proc.), mięsa (o 12,9 proc.), warzyw (o 12,3 proc.) i owoców (o 12,1 proc.). Nic nie zapowiada, by trend się odwrócił. Tylko w styczniu inflacja poszła w górę o 4,4 proc. (r/r) głównie za sprawą żywności, która zdrożała o 6,7 proc. (r/r). Eksperci zapowiadają, że nie lepiej będzie w lutym. GUS poda lutowe wyniki inflacji w najbliższy piątek i wszystko wskazuje na to, że właśnie ze względu na żywność inflacja może być jeszcze wyższa niż w styczniu. Czy skłoni to Polaków do lepszego planowania wydatków na zakupy spożywcze? Byłyby pewnie szanse, gdyby nie zakupy robione na zapas ze względu na obawy o ryzyko jakie niesie ze sobą koronawirus. Półki sklepów pustoszeją, zapełniają się domowe spiżarnie i pewnie znów wydatki okażą się częściowo przeszacowane.

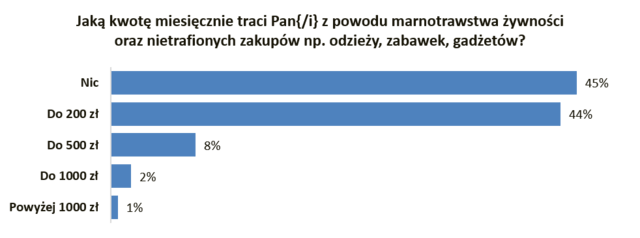

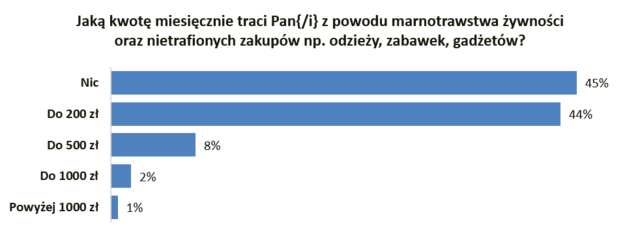

Z badania przeprowadzonego przez Quality Watch dla BIG InfoMonitor wynika, że na nietrafione zakupy traci pieniądze ponad połowa z nas (55 proc.). 44 proc. badanych wskazało, że co miesiąc ubywa im z tego powodu do 200 zł, 8 proc., czyli co dwunasty mówi, że marnuje nawet do 500 zł, a kolejne 3 proc., że jest to do 1000 zł i więcej.

Źródło: Quality Watch dla BIG InfoMonitor

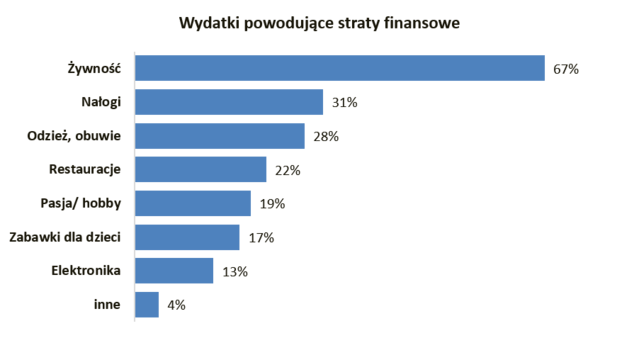

Ci, którzy przyznają się do nieprzemyślanych zakupów, podkreślają, że najczęściej popełniają błędy przy zakupie produktów spożywczych. To aż 67 proc. wskazań. Drugie w kolejności są używki, mówi o nich blisko jedna trzecia badanych (31 proc.) Dalej znalazły się ubrania (28 proc.) oraz przyjemne spędzanie czasu – czyli restauracje (22 proc.) i hobby (19 proc.).

Źródło: Quality Watch dla BIG InfoMonitor

Z zakupami w sklepach spożywczych mają problemy nawet sumiennie planujący wydatki

Jak wygląda profil osoby, która najczęściej zapełnia lodówkę lub szafę, a potem śmietnik? Statystycznie to młody mężczyzna, między 18 a 24 rokiem życia, z dużego miasta. Właśnie wchodzący w dorosłość panowie częściej marnotrawią pieniądze na nieprzemyślane zakupy o wartości do 200 zł miesięcznie (aż 54 proc.). Najlepiej wypadają natomiast osoby starsze, szczególnie z grupy wiekowej 65-75 lat, gdzie blisko trzy czwarte badanych mówi, że nie traci pieniędzy w ten sposób pieniędzy.

Co ciekawe, na postawy zakupowe wpływ ma także poziom edukacji. W tym akurat przypadku można powiedzieć, że nauka poszła w las, bo im wyższe wykształcenie, tym więcej osób nierozsądnie wydających pieniądze. Oprócz dyplomu marnotrawstwu sprzyja także stan konta. Aż 20 proc. spośród osób określających swoją sytuację finansową jako bardzo dobrą „jesteśmy zamożni, nie musimy oszczędzać nawet na większe wydatki” potrafi stracić miesięcznie na nietrafione zakupy ponad 1 tys. zł.

Jeśli chodzi o straty na żywności, to najczęściej stoją za nimi osoby między 35 a 54 rokiem życia ze średniej wielkości miast. Niestety do strat na zakupach spożywczych w nie mniejszym stopniu przyznają się też sumiennie planujący miesięczne wydatki. Nie potrafią uniknąć ich również respondenci odczuwający problemy finansowe, u których co najmniej raz w miesiącu pojawia się kłopot z opłaceniem bieżących zobowiązań – tutaj połowa badanych przyznaje się, że traci na żywności. Wydawałoby się, że obie te grupy starają się wydawać pieniądze rozsądnie, a jednak przy kupnie chleba, jogurtów czy mięsa im nie wychodzi.

Zamiast wyrzucać miliardy złotych do kosza spłać zaległości

– Nikt nie lubi tracić pieniędzy. Zarówno w przypadku dużych inwestycji, jak i zwykłych codziennych decyzji, a jednak nietrafione zakupy zdarzają się większości z nas. Do regularnego popełniania błędów przyznaje się ponad połowa rodaków. Ważne jest, jaką postawę przyjmujemy w takich sytuacjach. Czy zastanawiamy się co sensownego zrobić z niechcianą rzeczą i czy wyciągamy wnioski ze swoich błędów? – mówi Halina Kochalska, ekspert BIG InfoMonitor. Bo efekty zarówno dla środowiska jak i dla portfela są przykre.

Przy uwzględnieniu wyników badań, że 55 proc. dorosłych Polaków traci na zakupach i założeniu, że na żywności jest to min. 100 zł miesięcznie, ponad 17 mln osób wyrzuca do kosza przez rok 1200 zł. Łącznie w ciągu roku jest to ok. 21 mld zł. Nie ma wątpliwości, że niejedna z osób marnujących żywność ma na koncie nieopłacone rachunki czy raty kredytów. – Niesolidnych dłużników, widocznych w BIG InfoMonitor oraz w BIK jest już bowiem 2,8 mln i niemal 430 tys. z nich ma do zwrotu nie więcej niż 1000 zł, a kolejne 293 tys. od 1000 do 2000 zł. Rozważne podejście do zakupów mogłoby pomóc pozbyć się łatki niesolidnego dłużnika – dodaje Halina Kochalska.

Jak przeciwdziałać marnotrawstwu

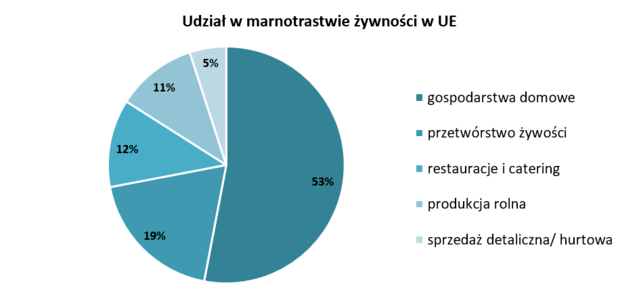

W statystykach dotyczących strat żywności nie wypadamy najlepiej. W sumie w Polsce co roku tracimy ok. 9 mln ton produktów, co plasuje nas w niechlubnej piątce państw UE, w których marnuje się żywności najwięcej. W rocznym rozrachunku na jedną osobę daje to 235 kg, co oznacza, że średnio co tydzień uznajemy za nieprzydatne aż 4,5 kg produktów. Dane UE wskazują, że za ponad połowę wyrzuconego jedzenia odpowiadają właśnie konsumenci.

Źródło: Parlament Europejski

W Polsce od początku marca branża handlowa ma obowiązek przekazywać niesprzedaną żywność (np. ze względu na uszkodzone opakowania, czy krótki termin ważności) do odpowiednich organizacji charytatywnych. Za nieprzestrzeganie tych przepisów grożą kary. Nowe prawo na pewno pozytywnie wpłynie na obniżenie marnotrawstwa, jednak to tylko niewielki ułamek koniecznych zmian.

Najwięcej zależy od indywidualnych postaw. Zdaniem ekspertów odpowiednie planowanie zakupów pozwala na uniknięcie 80 proc. problemów z popsutym jedzeniem. Chcą nam w tym pomóc same sklepy, które coraz częściej pozwalają na zakup mniejszych porcji i wprowadzają stanowiska z przecenioną żywnością o bliskim terminie ważności. Pomaga to też zwiększyć świadomość. Jeszcze kilka lat temu badania wskazywały, że jedynie co czwarty z nas wiedział jak interpretować termin „daty minimalnej trwałości”, że część produktów po jej upływie nadal nadaje się do spożycia. Na pewno warto robić mniejsze i częstsze zakupy. Alternatywą jest wspieranie banków żywności. Niestety wciąż nie jest to zbyt popularne. Jeszcze nie tak dawno z marnotrawionych 9 mln ton do odpowiednich instytucji przekazywanych było jedynie 65 tys. ton, czyli mniej niż 1 proc. Najbardziej świadomi mogą zaangażować się w jadłodzielnie (foodsharing).

Polega to na dzieleniu się jedzeniem w wyznaczonych lodówkach, które są zlokalizowane w miejscach publicznych (np. w akademikach, przy sklepach).

Czy nowe przepisy zobowiązujące sklepy wielkopowierzchniowe do przekazywania żywności odpowiednim organizacjom charytatywnym i rosnące ceny artykułów spożywczych zainspirują Polaków do zmiany złych nawyków? Trzeba mieć nadzieję, choć zmiana przyzwyczajeń to trudna rzecz. Psychologowie radzą, żeby pozbyć się złego nawyku, najlepiej zastąpić go dobrym. Łatwo powiedzieć. Zanim się do tego dojdzie, należy odpuścić sobie automatyzm i zacząć działać z namysłem. Zachęt do lepszego zarządzania zakupami nie brakuje.

Badanie zrealizowane na zlecenie BIG InfoMonitor przez Quality Watch, techniką wywiadów internetowych (CAWI) wspomaganych komputerowo na reprezentatywnej próbie 1017 dorosłych mieszkańców Polski, grudzień 2019.