To nie był dobry rok dla seniorów. Osoby w wieku 65+ okazały się niekwestionowanymi liderami negatywnych zmian statystyk dotyczących nieopłaconych bieżących rachunków oraz pożyczek i kredytów. Na 4,9 mld zł zaległości, o które podwyższyły się przeterminowane zobowiązania wszystkich grup wiekowych (do 82,6 mld zł), 1,4 mld zł przypadło właśnie na najstarszych – wynika z danych Rejestru Dłużników BIG InfoMonitor oraz BIK, na koniec listopada 2020 r. Nie lepiej było, jeśli chodzi o liczbę dłużników. W żadnym innym pokoleniu nie pojawiło się tylu nowych nierzetelnych płatników. Wśród seniorów przybyło bowiem 21,7 tys. osób, a drugi wynik, należący do 45-54 latków, wyniósł 18,2 tys. nowych osób z problemami w rozliczeniach. Są też grupy wiekowe, w których posiadających przeterminowane zobowiązania ubyło. 18-34 latków z zaległościami jest na koniec listopada 2020 r. o prawie 26 tys. mniej niż po roku 2019.

Zmiany duże, ale statystycznie na 100 osób w wieku 65+ dłużników nadal jest niewielu

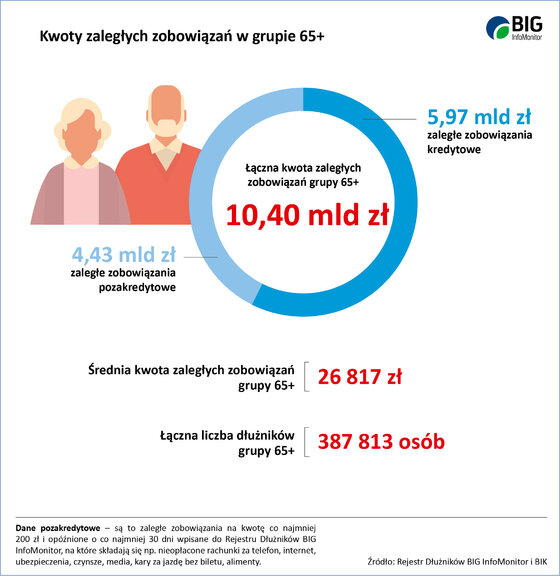

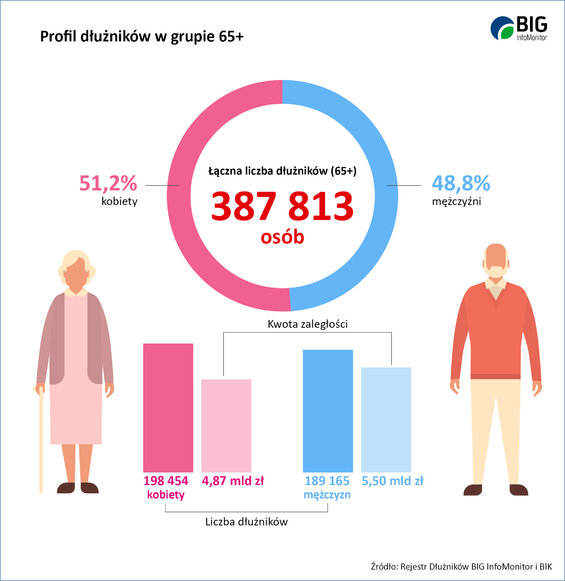

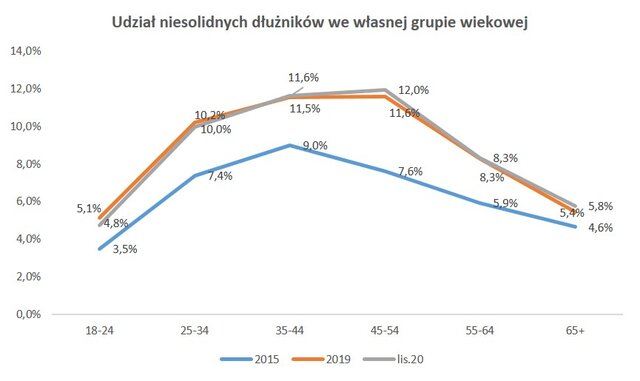

W Rejestrze Dłużników BIG InfoMonitor oraz BIK, na koniec listopada 2020 r. znajdowało się 387,8 tys. osób w wieku min. 65 lat z problemami w terminowym opłacaniu rachunków i kredytów. Łączna wartość ich zaległości sięga 10,4 mld zł, średnio na osobę wypada 26 817 zł i jest to o 10 proc. więcej niż w grudniu 2019 r., ale jednocześnie o 2,5 tys. zł (9,4 proc.) mniej niż wynosi średnia dla wszystkich. Seniorzy wyróżniają się pozytywnie też pod innym względem. Mimo negatywnych zmian, nadal udział niesolidnych dłużników wśród ogółu najstarszych Polaków należy do najniższych w porównaniu z innymi grupami wiekowymi. Kłopoty z terminowymi rozliczeniami ma 5,8 proc. osób 65+, czyli co siedemnasta. Lepiej jest jedynie w najmłodszym pokoleniu 18-24 latków, gdzie udział osób, które mają problemy z opłacaniem rachunków i rat wynosi 4,8 proc., w pozostałych jest zdecydowanie wyższy. Najgorzej wypada grupa 45-54 latków, gdzie nie radzi sobie już 12 proc., czyli co ósma osoba.

– Wydawałoby się, że w minionym roku kłopoty finansowe powiększą przede wszystkim osoby aktywne zawodowo, którym lockdowny odebrały źródło utrzymania lub też ograniczyły wpływy z powodu czasowych obniżek wynagrodzeń. Jednak to seniorzy poradzili sobie najgorzej – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

Źródło: Rejestr Dłużników BIG InfoMonitor i BIK

Nie można jednak wszystkich kłopotów seniorów przypisać pandemii, bo znaczący przyrost zaległości jak i samych dłużników, właśnie w tej kategorii wiekowej widoczny był już w pierwszym kwartale (0,4 mld zł i 10 tys. osób), kiedy to jeszcze koronakryzys nie wpływał na przedstawiane statystyki. Wzrost kłopotów osób od 65. roku życia zaskakuje też z innego powodu. Jak wynika z badań zleconych przez Rejestr Dłużników BIG InfoMonitor, seniorzy najrzadziej deklarują, że w ub.r. brakowało im w ciągu miesiąca pieniędzy na opłacenie bieżących zobowiązań. Mówi o tym 34 proc. ankietowanych, podczas gdy wśród ogółu badanych, we wszystkich kategoriach wiekowych – 41 proc. Najwyraźniej, jeśli już starsze osoby podają, że brakuje im pieniędzy, to są w trudniejszej sytuacji niż inni przyznający się do takich problemów. Co według seniorów jest przyczyną kłopotów? Przede wszystkim zbyt niskie wpływy – wskazuje na to ponad połowa (55 proc.) osób twierdzących, że mają trudności, by co miesiąc związać koniec z końcem. Niemal co piaty ankietowany mówi również, że w tarapaty wpędza ich finansowa pomoc udzielana najbliższym (18 proc.). – Wygląda na to, że pomagają, choć to oni bardziej potrzebują pomocy. Zawirowania gospodarcze, a nawet same restrykcje sanitarne, również uderzyły w portfele grupy 65+, bo co piątemu zaszkodził fakt, że pandemia odebrała mu możliwość dorabiania do emerytury i renty – informuje Sławomir Grzelczak. 15 proc. wskazywało także, że zbyt optymistycznie podeszli do pożyczania. O taką wpadkę nie było akurat trudno, jeśli ktoś zadłużał się w pierwszych miesiącach ub.r. Co charakterystyczne dla seniorów, w wynikach badań podsumowujących miniony rok, widać, że to oni najczęściej skarżyli się na wzrost cen towarów i usług (45 proc.).

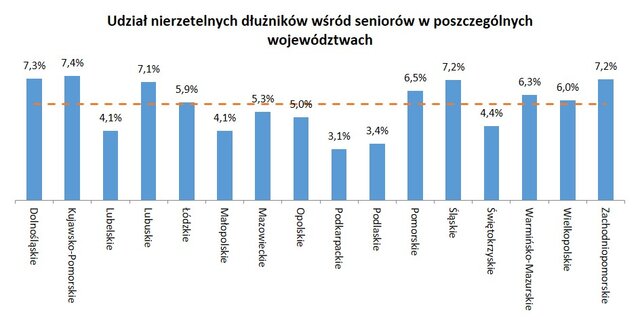

Najwięcej seniorów z długami na Górnym i Dolnym Śląsku

Biorąc pod uwagę poszczególne regiony kraju, najwięcej osób starszych ma problemy z opłacaniem rachunków oraz regulowaniem rat pożyczek i kredytów w województwach: śląskim, mazowieckim, dolnośląskim i wielkopolskim. Zamieszkuje tu najwięcej dłużników i mają oni najwyższe kwoty przeterminowanych zobowiązań. Najwyższa średnia zaległość przypada na seniorów z Mazowsza – prawie 36 tys. zł na osobę oraz z woj. łódzkiego, niemal 30,3 tys. zł.

Największy udział nierzetelnych dłużników w swojej grupie wiekowej seniorzy mają również na Górnym i Dolnym Śląsku oraz w woj. kujawsko-pomorskim, zachodniopomorskim i lubuskim. Wszędzie tu problemy z terminowym opłacaniem zobowiązań ma ponad 7 proc. osób w grupie 65+. Średnia dla kraju wynosi 5,8 proc.

Źródło: Rejestr Dłużników BIG InfoMonitor i BIK

Choć w najstarszej kategorii wiekowej niesolidnych dłużników dominują kobiety (ponad 51 proc.), to wśród rekordzistów zdecydowanie więcej jest mężczyzn. Największa nieoddana kwota ciąży na 65-latku z woj. łódzkiego, ponad 34,7 mln zł. Drugi rekordzista to również mężczyzna, pochodzi z woj. dolnośląskiego ma 65 lat i prawie 32,5 mln zł zaległości. Trzecia jest mieszkanka Mazowsza, 67-letnia kobieta widnieje w BIG InfoMonitor i BIK z nieopłaconymi zobowiązaniami powyżej 27,5 mln zł.

Badanie zostało zrealizowane przez Maison&Partners, metodą CAWI na panelu badawczym Ariadna w dniach 11-15 grudnia 2020 r., na ogólnopolskiej, reprezentatywnej pod względem płci, wieku oraz wielkości miejsca zamieszkania próbie Polaków 18+. W badaniu wzięło udział N=1106 osób.

Żródło: www.media.big.pl