Czy zastanawialiście się kiedyś, dlaczego tak chętnie udostępniamy tego typu treści? Dlaczego informacje przekazywane za pomocą memów czy infografik są tak popularne?

Chodzi przede wszystkim o prostotę. Informacje podane w formie memów są krótkie, hasłowe, często z przyciągającym uwagę obrazkiem. Na Facebooku czy Instagramie wystarczą maksymalnie dwa kliknięcia, żeby polubić infografikę lub udostępnić ją na swoim profilu. Zazwyczaj nie podaje się źródeł, rzadko kto próbuje dotrzeć do autora. Z tego powodu przekazywane treści są często niemożliwe do zweryfikowania. To wymarzona furtka do przemycania spreparowanych „faktów”. Z kolei hasłowość i skrótowość sprzyjają mylnym interpretacjom i uogólnionym wnioskom. A od uogólnień mamy już tylko malutki kroczek do powielania i utrwalania stereotypów.

Tych ostatnich na temat Zakładu Ubezpieczeń Społecznych jest wiele. Ponieważ z ZUS-em na pewnym etapie życia zetknie się każdy, więc i każdy ma coś do powiedzenia na temat składek, rent, emerytur czy rehabilitacji leczniczej. Niestety, często jest to właśnie wiedza zaczerpnięta z – jak lubią to określać złośliwi – Uniwersytetu im. Wykopu.

Niskie emerytury i podatek – widmo

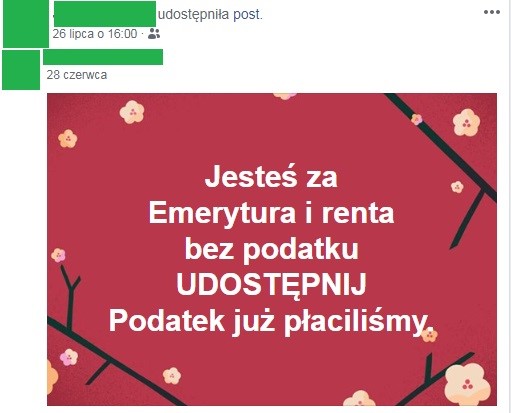

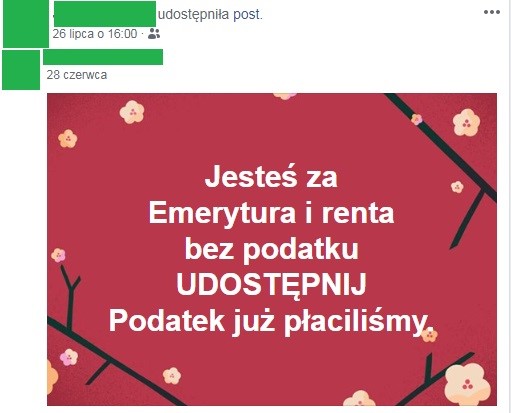

Jakiś czas temu, podczas scrollowania Fejsa, natknąłem się na taki oto post, udostępniony przez znajomą:

Brzmi sensownie? Niby tak, ale sami wiecie, w czym tkwi diabeł. Przede wszystkim, daje o sobie znać nieszczęsna skrótowość. Bo co znaczy „Emerytura i renta bez podatku”? Jaki „Podatek już płaciliśmy”? Od emerytur i rent potrącane są dwie daniny: podatek dochodowy oraz składka na ubezpieczenie zdrowotne. I niezależnie od tego, o którą z nich może chodzić autorowi, jego postulat jest niemerytoryczny z punktu widzenia obowiązujących przepisów.

Podstawę do naliczania podatku dochodowego stanowi dochód już PO odliczeniu składek na ubezpieczenia społeczne i zdrowotne. A zatem „składka na ZUS” (a tak naprawdę pięć składek, ale o tym poniżej) jest nieopodatkowana. Natomiast emerytury i renty muszą temu opodatkowaniu podlegać – jak każdy dochód. Dlatego zarzut o podwójne opodatkowanie jest merytorycznie nieuzasadniony. Składka zdrowotna również musi być odprowadzana, by ubezpieczony miał prawo do korzystania z bezpłatnej opieki zdrowotnej.

(Nie)statystyczne składki i 5000 emerytury

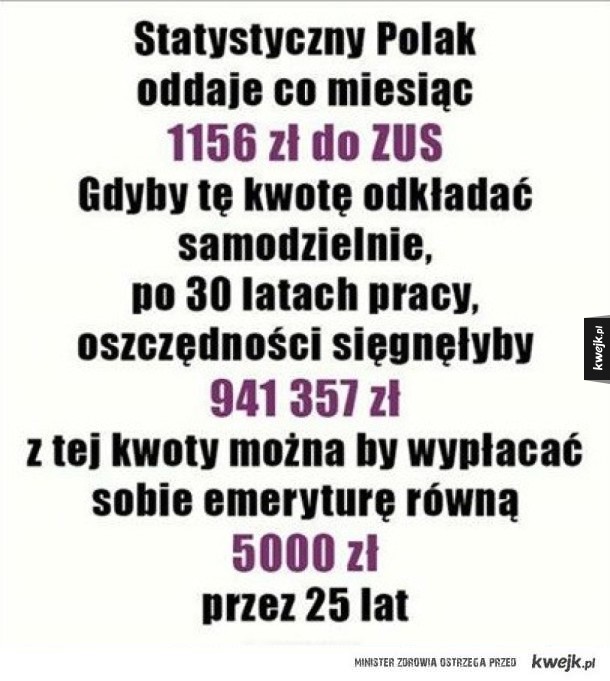

Same składki (a zwłaszcza ich wysokość) także bywają przedmiotem różnych postulatów, wynikających z nieznajomości systemu emerytalno-rentowego w Polsce. Na Kwejku i Demotywatorach popularne w ubiegłym roku było poniższe wyliczenie, sugerujące, że samodzielne odkładanie kwoty odpowiadającej wysokością składkom poskutkowałoby o wiele wyższą emeryturą.

Faktycznie, powyższe liczby wyglądają imponująco. Niestety, ponownie mamy do czynienia z nieznajomością przepisów i rażącym uproszczeniem. Do tego autor bazuje na nieuwadze odbiorcy. Wystarczy bowiem pobieżna kalkulacja, żeby stwierdzić, że powyższe obliczenia są wyssane z palca. Po pierwsze – skąd wzięła się kwota akurat 1156 złotych? Nie wiadomo. Być może jest to jakieś nawiązanie do wysokości minimalnej składki dla osób prowadzących pozarolniczą działalność gospodarczą. W 2018 roku wynosiła ona (bez dobrowolnego ubezpieczenia chorobowego) 1163,39 zł. Nie jest to w żadnym wypadku składka „Statystycznego Polaka”, ale to jedyna „twarda” liczba zbliżona do tych nieszczęsnych 1156 zł.

Ale nawet, jeśli przyjmiemy tę kwotę jako podstawę obliczeń, to po chwili z kalkulatorem w ręku widzimy, że: 1156 złotych x 30 lat x 12 miesięcy = 416160 złotych. Czyli o ponad połowę mniej, niż „wyliczona” przez autora kwota. Jeśli podzielimy ją przez 25 lat (czyli 300 miesięcy), otrzymamy dokładnie… 1387,2 zł! Zresztą, dzieląc te, wzięte z kosmosu, niemalże 950 000 przez 300 miesięcy, otrzymamy nieco ponad 3100 złotych. A więc w dalszym ciągu sporo mniej niż rzekome 5000 zł.

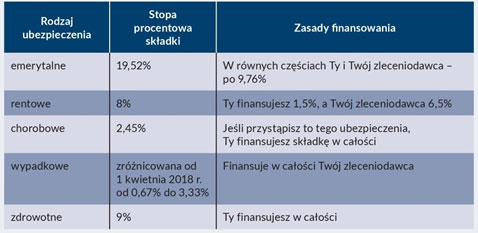

Pomijając absurdalność powyższych kalkulacji, warto pamiętać, że pod hasłem „składka na ZUS” kryje się tak naprawdę pięć składek na różne ubezpieczenia – emerytalna jest tylko jedną z nich. Oprócz tego mamy składkę rentową, chorobową, wypadkową oraz zdrowotną. Część z nich obciąża wyłącznie nas – jako pracowników, a część płaci solidarnie z nami pracodawca. Wygląda to następująco:

(Źródło: „ZUS dla Ciebie”, nr 3/2018, s. 4.)

Przykładowo, minimalna pensja w roku 2019 wynosi 2250 zł brutto. Z kolei minimalna wysokość składek to:

-

składka emerytalna: 9,76 % x 2 250 zł = 219,6 zł,

-

składka rentowa : 1,5 % x 2 250 zł = 33,75 zł,

-

składka chorobowa (jeśli zadeklarujesz chęć jej płacenia): 2,45 % x 2 250 zł = 55,13 zł

-

składka zdrowotna liczona jest od podstawy (czyli 2250 zł) pomniejszonej o powyższe składki na ubezpieczenia społeczne, a więc 9% x 1941,52zł = 174,74 zł.

Łącznie daje to dokładnie 483,22 zł. A dzięki opłacanym składkom zyskujemy dostęp do świadczeń na wypadek choroby, kalectwa, wypadku w pracy (zasiłki, renty) i bezpłatną opiekę zdrowotną. No i, oczywiście, rośnie wysokość naszej przyszłej emerytury.

Wybrałem tylko dwa przykłady – krótkie, kilkuzdaniowe. Do wyjaśnienia zawartych w nich przekłamań potrzebowałem ponad 5000 znaków. To chyba najlepszy dowód na to, jak łatwo jest stworzyć lub powielić dezinformację i jakiego nakładu pracy potrzeba, by te nieprawdziwe dane sprostować.

Krzysiek Piskorz

Koordynator ds. komunikacji społecznej i edukacji

ZUS Oddział w Lublinie