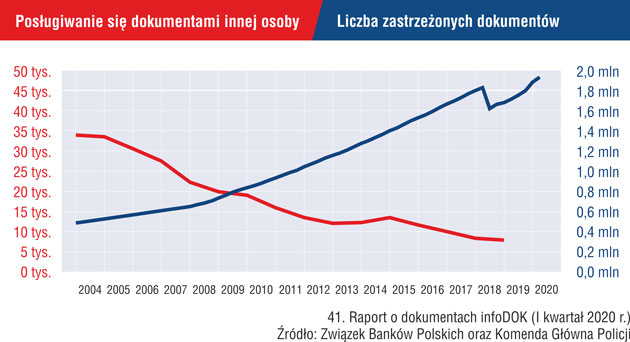

Alerty BIK – to jedyne narzędzie prewencyjne, które ostrzega o próbie wyłudzenia na nasze dane.Mając aktywne Alerty BIK dostaniemy powiadomienie SMS lub e-mail w momencie gdy w BIK pojawi się zapytanie o naszą historię kredytową, co jest standardowym elementem procesu kredytowego i pożyczkowego. Jeśli klient sam nie składał żadnych wniosków o kredyt, nie kupował nic na raty ani nie poręczał kredytu, to pojawienie się Alertu może oznaczać, że ktoś próbuje wziąć kredyt na jego dane.

Od 7 maja do 30 czerwca 2020 r. usługę Alertów BIK można bezpłatnie aktywować na 3 miesiące.

Kluczowi dostawcy usług a ostrzeżenie przed wyłudzeniami

Ze względu na zakres pokrycia rynku Alerty BIK są bardzo skuteczne. Z Grupą BIK, współpracuje cały sektor bankowy, największe firmy pożyczkowe oraz kluczowi dostawcy usług – firmy telekomunikacyjne, leasingowe, faktoringowe.

Podmioty te standardowo odpytują bazy Grupy BIK przy udzielaniu finansowania oraz sprzedaży usług. Dzięki temu klient dowie się z Alertu nie tylko o próbie wyłudzenia kredytu lub pożyczki na jego dane. Dowie się także o próbie podpisania umowy, np. z firmą telekomunikacyjną na zakup drogiego telefonu z abonamentem dzięki zapytaniom o dane z Rejestru Dłużników BIG InfoMonitor – spółki córki Biura Informacji Kredytowej.

W czym pomagają Alerty BIK

Dzięki informacji z BIK klient ma szansę szybko i skutecznie zareagować na każdą próbę wyłudzenia. W Alercie podana jest data zdarzenia, nazwa instytucji, która pyta o dane klienta oraz numer infolinii BIK – na wypadek, gdyby potrzebne było wsparcie w wyjaśnieniu sprawy. Jeśli faktycznie doszło do wyłudzenia, BIK pośredniczy w przekazaniu informacji do instytucji, w której posłużono się danymi klienta.

Polak mądry przed szkodą?

Najnowsze kwietniowe badanie opinii przeprowadzone na zlecenie BIK przez firmę Maison & Partners* potwierdziło, że zwiększonemu użytkowaniu Internetu nie towarzyszy zainteresowanie usługami prewencyjnymi w celu ochrony swoich danych w sieci. Ponad połowa osób (51%) przyznała, że w ogóle nie zna żadnych usług ochronnych i nigdy z nich nie korzystała.

– Nie ulega żadnej wątpliwości, że pandemia koronawirusa spotęgowała liczbę wszelkich form naruszeń naszych praw w sieci. Większość z nich finalnie wiąże się z negatywnymi skutkami finansowymi dla samego pokrzywdzonego. Przyczyn takiego stanu rzeczy jest wiele. Pierwszą z nich jest bez wątpienia liczba użytkowników internetu – mówi dr Maciej Kawecki, Dziekan Wyższej Szkoły Bankowej w Warszawie.

– Kwestią czystej statystyki jest, że im więcej z nas korzysta z sieci, tym więcej z nas pada ofiarą jej nieszczelności. Po raz pierwszy w historii ludzkości ponad 25% społeczności globalnej jest online. O ile walka z przestępczością internetową była dla nas parę miesięcy temu dużym wyzwaniem, tak dzisiaj jest wyzwaniem wręcz cywilizacyjnym – tłumaczy dr Kawecki.

Z pomocą na trudne czasy

Niepokoi ujawniona w kwietniowym badaniu niespójność w wypowiedziach Polaków. Z jednej strony, w bardzo wysokim stopniu respondenci wskazują obawy o swoje dane, które obecnie są narażone bardziej niż zwykle na wykorzystanie przez hakerów. Z drugiej strony, uderza swego rodzaju społeczna pasywność – nie widać zmiany postaw w zakresie wykorzystania środków zaradczych.

Obecnie, do 30 czerwca br. każdy, kto chciałby zabezpieczyć swoje dane przed kradzieżą, może bezpłatnie aktywować i Alerty BIK, które sprawdzą się nie tylko w okresie pandemii.

Biuro Informacji Kredytowej wdraża także platformy edukacyjne dla studentów i uczniów (Score Hunter), programy pomocowe (bezpłatny Pakiet BIK dla poszkodowanych w wyniku wyłudzeń) oraz projekty społeczne (Nieskradzione.pl), mające na celu podnoszenie świadomości konsumentów w obszarze m.in. ochrony tożsamości.

Biuro Informacji Kredytowej w obecnej trudnej sytuacji wychodzi na przeciw społecznej potrzebie ochrony zagrożonych kradzieżą danych i umożliwia objęcie ochroną wszystkich chcących zabezpieczyć się przed kradzieżą swoich danych osobowych, zastrzec swoje dokumentyi zabezpieczyć swoich finansów.

– W czasie pandemii znacznie więcej osób zostawia swoje dane w Internecie. Dodatkowo, niemal co tydzień, dochodzi do nowych wycieków danych. Postanowiliśmy, że nie zostawimy potencjalnych ofiar na łaskę oszustów. Teraz każdy może wypróbować Alerty BIK za 0 zł –mówi Marcin Gozdek, dyrektor w Departamencie Rynku Detalicznego, BIK.

– Liczymy, że dzięki temu więcej ludzi przekona się do korzystania z narzędzi, które skutecznie chronią przed wyłudzeniami. Alerty BIK to jedyna usługa w kraju, obejmująca tak szeroką ochroną zakres wyłudzeń. Raz aktywowana, działa 7 dni w tygodniu, 24 h/dobę – wyjaśnia ekspert BIK.