Wykład online odbędzie się 10 maja 2023 r. o godz. 11:30 na platformie ClickMeeting.

Temat: Nadużycia w bankowości „od zaplecza”. Skąd się biorą i jak się bronić?

Czas trwania wykładu: 60 minut + 10 min sesja pytań

Prowadzący wykład: Bartosz Wójcicki, Product Owner Strumień Antyfraudowy, Biuro Informacji Kredytowej

Tematyka wykładu:

Geneza nadużyć w bankowości

Podstawowe typy nadużyć

Przykłady ataków

Jak się bronić przez atakami – podstawy

Jak banki bronią się przez atakami

Rola BIK w ochronie sektora bankowego.

Prelegent: Bartosz Wójcicki

Absolwent Politechniki Warszawskiej, Wydział Elektroniki i Technik Informacyjnych. Od początku swojej pracy zawodowej związany był z szeroko rozumianym obszarem bezpieczeństwa. Od 2008 r., w sektorze finansowym, w obszarze przeciwdziałania przestępstwom dokonywanym na szkodę banków. Kierował departamentem odpowiedzialnym za zarządzanie ryzkiem operacyjnym, w tym prewencję przestępstw, ryzykiem compliance oraz AML. Posiada doświadczenie związane z ochroną danych osobowych oraz ochroną osób i mienia. Od 2014 r. rozwija portfolio produktów antyfraudowych oferowanych przez Biuro Informacji Kredytowej, mających na celu ochronę sektora finansowego (banki, firmy leasingowe, firmy pożyczkowe) przed wyłudzeniami. Jest współtwórcą Platformy Antyfraudowej BIK.

Okres składania rocznych zeznań podatkowych to dla cyberprzestępców dodatkowa, świetna okazja do nasilenia ataków z wykorzystaniem tej oszukańczej techniki. W tym czasie udają administrację skarbową i robią to na dużą skalę, bo z wyłudzaniem „na PIT” spotkało się w ubiegłym roku aż 15 proc. Polaków.

Wykorzystywanie wizerunku Urzędu Skarbowego to typowy przykład kampanii phishingowej – potwierdza NASK, Państwowy Instytut Badawczy. Ataki z wykorzystaniem tej metody nasilają się zwłaszcza w okresie zbliżającego się terminu rozliczenia rocznych zeznań podatkowych. Dlatego, bardzo ważna jest ostrożność i unikanie podawania swoich danych w reakcji na sms lub telefon o rzekomej nadpłacie lub niedopłacie podatku. Celem cyberprzestępców nie jest pomoc, lecz kradzież pieniędzy.

Rodacy zdają sobie sprawę z czyhających zagrożeń. Z regularnie realizowanego dla BIK badania „Cyberbezpieczeństwo Polaków” wynika, że według ankietowanych w największym stopniu nasiliło się zagrożenie wyłudzeniami metodą podszywania się pod instytucję publiczną (68 proc) oraz zagrożenie phishingiem (68 proc.). Od jesieni do wiosny odsetek ankietowanych obawiających się phishingu wzrósł z 60 do 68 proc. Z próbami wyłudzeń na PIT, kontaktem w sprawie nadpłaty lub niedopłaty podatku zetknęła się w poprzednim roku całkiem spora grupa osób, 15 proc. badanych. Ale prób wyłudzenia z wykorzystaniem phishingu doświadczył już co trzeci ankietowany.

O co chodzi wphishingu

Z roku na rok oszuści usprawniają swoje metody przestępcze i coraz częściej łączą technologię z socjotechniką. Bez względu jednak na zastosowaną taktykę, schemat jest ten sam. Chodzi o to, by ofiara uwierzyła, że ma do czynienia z prawdziwą instytucją i kliknęła w link bądź ściągnęła sugerowaną aplikację. W ten sposób przestępcy mogą przechwycić jej dane osobowe albo przedostać się do systemu transakcyjnego jej konta.

– Typowe przypadki wyłudzeń to przede wszystkim manipulacja socjotechniczna w rozmowie telefonicznej, w której oszust podszywa się pod pracowników banku, firmy telekomunikacyjnej, policji, znanej instytucji finansowej czy firmy, wywołująca u rozmówcy poczucie zagrożenia, strach. W takiej sytuacji jesteśmy skłonni do podania wrażliwych danych osobom, które oferują nam pomoc – tłumaczy Andrzej Karpiński, dyrektor Departamentu Bezpieczeństwa Grupy BIK.

Niekiedy już nawet część danych wystarczy do podjęcia próby zaciągnięcia kredytu czy podpisania umowy abonamentowej z dostawcą usług telekomunikacyjnych na cudze nazwisko. Drogiego smartfona przestępcy otrzymają za złotówkę i sprzedadzą, a operator będzie oczekiwał, że ofiara przez dwa lata będzie opłacać rachunki.

– Przestępcom nie zależy, aby proceder szybko wyszedł na jaw, więc mogą podać wymyślony adres do korespondencji. Nie dowiemy się prędko, że padliśmy ofiarą oszustwa, bowiem harmonogram spłaty rat czy wezwania do zapłaty nie trafią na nasz adres. W najgorszym scenariuszu o tym, że jesteśmy dłużnikami, dowiemy się od komornika, który zajmie nam pensję lub przyjdzie do domu zabezpieczyć wartościowe przedmioty – dodaje Andrzej Karpiński.

Technologia – dobrodziejstwo czy przekleństwo

Z przygotowywanego na zlecenie ZBP raportu InfoDok wynika, że wartość udaremnionych próbwyłudzeń z wykorzystaniem danych osobowych utrzymuje się na poziomie 48 mln złotych kwartalnie.

Uproszczone procedury w urzędach, bankach czy u notariusza, możliwość załatwienia coraz większej liczby spraw on-line to dobrodziejstwo naszych czasów – usprawnienie obsługi i ułatwienie dla wielu obywateli. W minionym roku podczas rozliczania podatków za 2021 rok aż 19,8 mln deklaracji podatnicy złożyli online. To 91 proc. wszystkich PIT-ów. Na papierze wpłynęło zaledwie 1,9 mln zeznań. Nie inaczej jest w tym roku. Według informacji Krajowej Administracji Skarbowej, zaledwie w ciągu trzech pierwszych dni od uruchomienia możliwości składania e-PIT-ów, podatnicy złożyli milion deklaracji.

Bez wątpienia, forma elektroniczna jest najwygodniejszym sposobem rozliczenia PIT. Ten sposób złożenia deklaracji pozwala też oczekiwać szybszego otrzymania zwrotu podatku. Na tym właśnie żerują przestępcy. Podstawiają fałszywy komunikat o mniej lub bardziej spodziewanym zwrocie podatku lub koniecznej dopłacie. Ich próby padają na podatny grunt, szczególnie, gdy adresat działa odruchowo. Dodatkowym wabikiem może być informacja, iż niezwłoczne przekazanie im danych sprawi, że przelew z nadpłatą podatku zostanie zlecony jeszcze dziś.

Nasze emocje pomagają złodziejom

Fiskus może przysłać maila z informacją, co i dlaczego powinniśmy zrobić, np. skorygować, dosłać, ale zalecenia urzędnika należy realizować już na rządowej stronie. Jednak otrzymując informację, na wszelki wypadek nie wolno klikać w załączonego w niej linka, może on bowiem prowadzić do strony łudząco podobnej do rządowej. Nie wolno również otwierać załączników – można w ten sposób zainstalować sobie złośliwe oprogramowanie.

Administracja skarbowa, podobnie jak bank, nigdy nie żąda podawania danych osobowych poprzez mail czy telefon. Zasada ta tym bardziej dotyczy loginów czy haseł. Przestępcy jednak wykorzystują socjotechniczne chwyty, abyśmy zapomnieli o tych zasadach.

Technologia umożliwia oszustom podszywanie się pod znane nam numery telefonów urzędów czy instytucji finansowych. Mogą dać się złapać najbardziej zapobiegliwi, którzy pofatygują się, by sprawdzić numer na stronie internetowej urzędu. Pewni, że kontakt pochodzi od zaufanej strony, mogą podać kluczowe dla przestępczej działalności informacje. Z tego powodu najbezpieczniej jest nie kontynuować rozmowy, nie korzystać z opcji „oddzwoń” w telefonie, ani nie odpowiadać na SMS-y z linkami. Należy samemu wykonać połączenie na numer podany na oficjalnej stronie internetowej.

W przypadku kontaktu mailowego, trzeba sprawdzić nadawcę. Nie tylko nazwę jaka się wyświetla, ale przede wszystkim adres. Żaden urząd ani poważna instytucja nie wysyła informacji z darmowej skrzynki popularnych dostawców usług mailowych, na pewno też nie będzie się posługiwać domenami zarejestrowanymi w egzotycznych krajach. Np. rządowe adresy kończą się na „gov.pl”. Banki po @ mają najczęściej swoją domenę, czyli adres swojej strony internetowej.

Dobry patent, by uchronić się przed wyłudzeniem

Co zrobić by uniknąć wyłudzenia? Wystarczy niewiele, bo raptem osobiste zainteresowanie stanem swojej historii kredytowej. Jednak, by zadziałało w praktyce, niezbędny jest nawyk systematycznego sprawdzania swojego Raportu BIK. Przejmując nad nim kontrolę, uda się uniknąć zaskoczenia, że pod naszym nazwiskiem widnieje zobowiązanie, o którym nic nie wiemy.

Można też chronić się przed wyłudzeniami na bieżąco, w czym pomagają Alerty BIK. To ostrzeżenia SMS lub e-mail z informacją o tym, że na przykład ktoś nieuprawniony wykorzystuje nasze dane i się pod nas podszywa. Dzięki temu mamy szansę szybko zareagować i powstrzymać oszusta.

– Automatyczne powiadomienia ostrzegawcze to bardzo wygodne narzędzie prewencyjne, zwłaszcza gdy w grę wchodzi bezpieczeństwo naszych pieniędzy. W czasach gdy większość spraw załatwiamy przez internet, wręcz koniecznością staje się aktywowanie usługi, która niejako czuwa za nas. Alerty BIK działają w czasie rzeczywistym, a powiadomienia przychodzące odzwierciedlają „odpytania” baz BIK lub BIG InfoMonitor składane przez instytucje finansowe. Takie zapytania są standardową procedurą w celu sprawdzenia wiarygodności kredytowej klientów w procesie udzielania kredytów, ale nie tylko. Informacje przekazują, m.in. firmy pożyczkowe przed udzieleniem pożyczki, a także operatorzy telekomunikacyjni, dostawcy gazu czy energii – niemal wszystkie podmioty, które oferując swoje usługi lub udzielając finansowania chcą potwierdzić, że klient będzie im płacić bez opóźnień. Alerty BIK to usługa płatna, może ją mieć każdy, wystarczy ją aktywować w serwisiewww.bik.pl i spać spokojnie – tłumaczy Joanna Charlińska, dyrektor ds. sprzedaży detalicznej w BIK.

Warto wziąć inicjatywę w swoje ręce. Chodzi przecież o bezpieczeństwo własnych danych i pieniędzy. A nawet najlepsze narzędzia informatyczne nie wystarczą, jeżeli sami nie zadbamy o swoje dane i podstawy bezpiecznego zachowania w sieci.

Oczywiście nad systemami bezpieczeństwa czuwają duże instytucje finansowe, np. banki. Beneficjentem zaawansowanych technologii stosowanych w przedsiębiorstwach jesteśmy my wszyscy. Jednak nie zwalnia to z odpowiedzialności samodzielnego nawyku dbania o swoje dane i kontrolowania własnych finansów.

Była to kolejna okazja do spotkania przedstawicieli nauki z biznesem i instytucjami publicznymi. W tym ważnym środowiskowym spotkaniu udział wzięły:

Wiceminister Justyna Orłowska – Pełnomocnik Prezesa Rady Ministrów ds. GovTech – Szef Centrum GovTech

Krzysztof Pietraszkiewicz – Prezes Związku Banków Polskich

Prof. Waldemar Rogowski – Główny Analityk BIK i BIG InfoMonitor

Monika Wojciechowska – Ministerstwo Finansów

Dr Jacek Furga – Prezes Centrum Prawa Bankowego i Informacji

Waldemar Zbytek – Wiceprezes Centrum Prawa Bankowego i Informacji

Prof. Tomasz Rachwał – Uniwersytet Ekonomiczny w Krakowie

Katarzyna Kiryczyk – PwC Polska

Spotkanie prowadził Krzysztof Ostafiński – Dyrektor Programu NZB.

Spotkanie pokazało, że łączy nas wspólny cel, którym jest dążenie do doskonalenia edukacji ekonomicznej. Podkreślono, że istnieje pilna potrzeba zwiększenia poziomu wiedzy różnych grup wiekowych, a doświadczenie programów edukacyjnych takich jak Program NZB, jest ważnym elementem wsparcia przygotowywanej Krajowej Strategii Edukacji Finansowej i wdrażania do szkół ponadpodstawowych nowego przedmiotu – biznes i zarządzanie.

Dziękujemy wszystkim prelegentom i uczestnikom!

Program Nowoczesne Zarządzanie Biznesem to największy programów pozaformalnej edukacji ekonomicznej w Polsce – realizowany na podstawie porozumień podpisanych z ponad 120 uczelniami. Powstał w 2009 r. z inicjatywy Związku Banków Polskich i Biura Informacji Kredytowej, przy wsparciu i zaangażowaniu Krajowej Izby Rozliczeniowej.

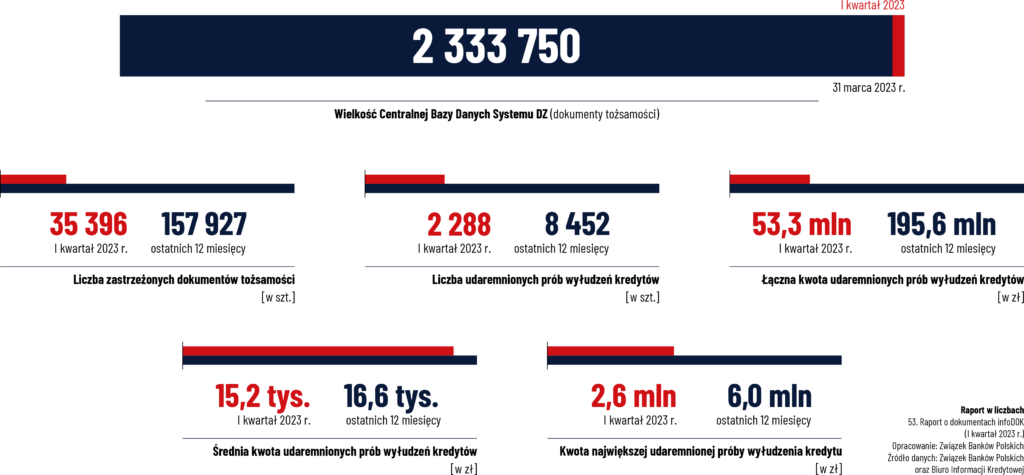

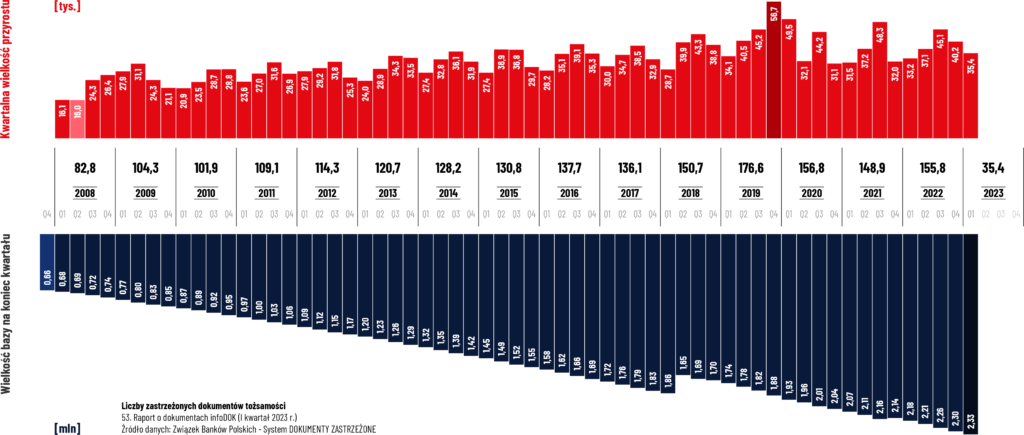

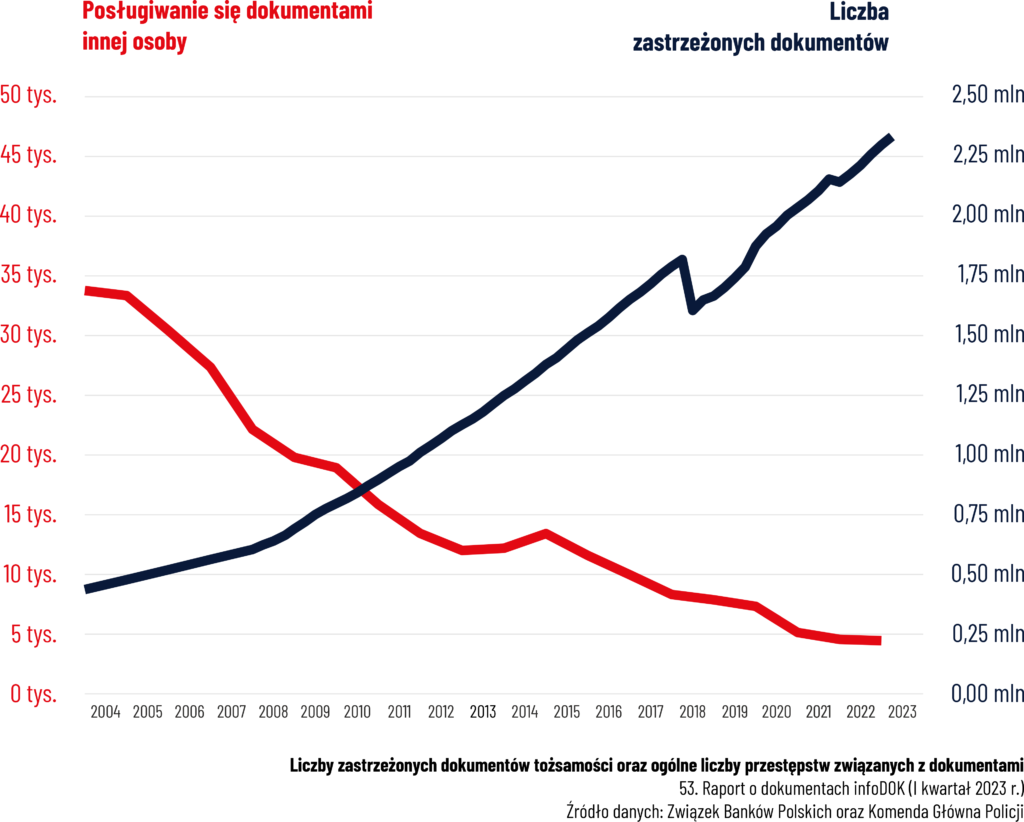

Wielkość Centralnej Bazy Danych Systemu DOKUMENTY ZASTRZEŻONE z dokumentami, które służą do potwierdzania tożsamości wyniosła na koniec marca 2 333 750 szt., co oznacza, że w I kwartale 2023 r. baza wzrosła o 35 396 szt. Statystycznie do bazy trafiało 385 dokumentów dziennie. To 6,5% więcej niż analogicznym okresie w 2022 r.

Podkreślamy, że zawsze w sytuacji utraty dowodu osobistego, paszportu czy prawa jazdy koniecznie należy ich dane zastrzec w Systemie DOKUMENTY ZASTRZEŻONE. Zachęcamy jednak, aby tę zasadę stosować także dokumentów przy ich zwykłej wymianie (np. po zakończeniu się okresu ważności) – zminimalizuje to ryzyko wykorzystania częściowo prawdziwych danych na dokumentach sfałszowanych – powiedział Włodzimierz Kiciński, Wiceprezes Związku Banków Polskich.

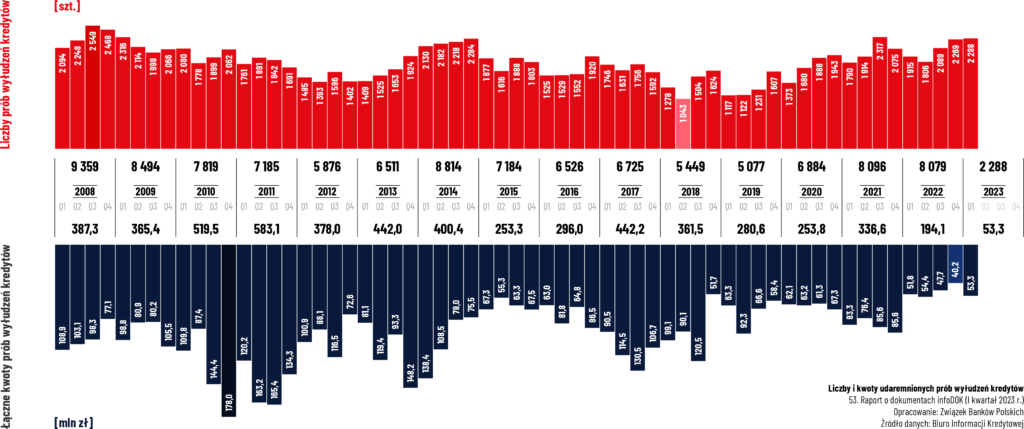

Łączna kwota prób wyłudzeń kredytów w I kwartale 2023 r. wyniosła 53,3 mln zł. To tylko o 3% więcej niż rok wcześniej. Oznacza to wyniki I kwartału kontynuują dobre wyniki w tym zakresie notowane w całym ubiegłym roku – pomimo znaczącego wzrostu liczby dokonywanych prób. Każdego dnia próbowano na cudze nazwiska ukraść łącznie 580 tys. zł.

W I kwartale odnotowano aż 2 888 prób wyłudzeń – liczba niemal o 20% wyższa niż w 2022 r., która wyraźnie wpasowuje się w rosnący trend widoczny w tych danych od 2019 r. Statystycznie codziennie dokonywano 25 prób. Tradycyjnie już najwięcej prób odnotowano w województwach dolnośląskim, śląskim oraz mazowieckim.

Dzisiejszą publikacją raportu rozpoczynamy kolejny etap społecznej Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE. Chcielibyśmy bardzo podziękować i wymienić kilka banków, które w szczególny sposób wspierają Kampanię: Bank Pekao, Bank Pocztowy, Bank Ochrony Środowiska, ING Bank Śląski, Krakowski Bank SpółdzielczySantander Bank Polska oraz Santander Consumer Bank. Kampania jest prowadzona nie przerwanie od 2010 r., to projekt społeczny, finansowany wyłącznie przez banki, dzięki któremu znacząco zwiększyło się bezpieczeństwo całego systemu finansowego – dodał Grzegorz Kondek, Koordynator Kampanii.

Związek Banków Polskich – wspólnie z Policją i Ministerstwem Spraw Wewnętrznych i Administracji – rekomendują, aby zawsze w sytuacji utraty dokumentów tożsamości jak najszybciej zastrzec je w banku – także, gdy dokumenty utraci osoba, która nie korzysta i nigdy nie korzystała z usług bankowych. Krótka instrukcja, co trzeba zrobić:

Zastrzeżenie w Systemie DOKUMENTY ZASTRZEŻONE – w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami. Można to zrobić osobiście w oddziale bankowym. Część banków przyjmuje zastrzeżenia również telefonicznie, pod numerem +48 828 828 828 (tylko od własnych klientów, po zdalnej weryfikacji tożsamości). Można także skorzystać z konta na stronie www.bik.pl (tylko w sytuacji, gdy ktoś miał tam założone wcześniej konto na utracony dokument).

Powiadomienie Policji – w przypadku, jeżeli dokumenty utracono w wyniku kradzieży.

Zawiadomienie najbliższego organu gminy lub placówki konsularnej i wyrobienie nowego dokumentu – informacje dotyczące konieczności zawiadomienia organu gminy o utracie dokumentu, znajdują się na stronach Ministerstwa Spraw Wewnętrznych i Administracji.

Warto pamiętać, że trzeba zastrzegać nie tylko dokumenty tożsamości, ale także utracone karty bankowe. W Polce jest ich ponad 30 mln. Najłatwiej i najszybciej jest wykorzystać uniwersalny, międzybankowy System Zastrzegania Kart, dostępny pod numerem tel. (+48) 828 828 828: Wiele banków – Jeden uniwersalny numer. System działa na całym świecie, w systemie 24/7.

***

System DOKUMENTY ZASTRZEŻONE Związku Banków Polskich to ogólnopolska baza milionów skradzionych i zagubionych dokumentów. Chroni przed wyłudzeniami z użyciem cudzej tożsamości. Zastrzegać dokumenty powinni wszyscy – nie tylko klienci banków. To najważniejszy krok, który trzeba natychmiast zrobić, gdy utracimy np. dowód osobisty, paszport czy prawo jazdy. W kilka minut dane trafiają do wszystkich banków, operatorów telefonii komórkowych oraz tysięcy innych firm korzystających z systemu.

Najnowsze wydanie cyklicznego Raportu o dokumentach infoDOK znajduje się zawsze na stronie: DokumentyZastrzezone.pl

Swoją ponad 30-letnią misję w ZBP kończy dotychczasowy Prezes Związku Krzysztof Pietraszkiewicz, który kierował organizacją jako Prezes od 2003 r. (wcześniej jako Dyrektor Generalny). Współtworzył w sektorze bankowym takie instytucje jak m.in. Krajowa Izba Rozliczeniowa S.A., Biuro Informacji Kredytowej S.A. oraz Biuro Informacji Gospodarczej InfoMonitor S.A. Współinicjator powołania Fundacji Obrotu Bezgotówkowego (2017), a także szeregu innych inicjatyw. Zaangażowany w liczne projekty współpracy sektora bankowego ze środowiskiem naukowym.

Tadeusz Białek dziękując ustępującemu Prezesowi podkreślił, że podejmuje się kierowania związkiem w niezwykle trudnym okresie, a dodatkowo przejmuje zarządzanie organizacją, która w ostatnich 30 latach pozostawała jednym z najważniejszych podmiotów na rynku finansowo – bankowym.

Nowo wybrany Prezes ZBP wskazał w czasie obrad walnego zgromadzenia, że aktualne uwarunkowania działania banków w Polsce wiążą się z licznymi wyzwaniami stojącymi przed sektorem bankowym. Do najważniejszych wyzwań zaliczył m.in.: proces reformy wskaźnika referencyjnego (wprowadzenie nowego wskaźnika WIRON, który zastąpi WIBOR), rozwiązanie problemu kredytów walutowych, aktualne trudności w finansowaniu rynku mieszkaniowego na skutek inflacji i wysokiego poziomu stóp procentowych, niewspółmiernie wysoki poziom obciążeń sektora bankowego i wprowadzenie licznych regulacji osłabiających zdolność sektora bankowego do finansowania gospodarki (np. ustawowe wakacje kredytowe).

Nowy Zarząd ZBP od 19 kwietnia br. będzie 4 osobowy a w jego składzie pozostawać będą : Tadeusz Białek – doktor nauk prawnych, radca prawny, absolwent prawa na Uniwersytecie Warszawskim i Studiów Doktoranckich w Instytucie Nauk Prawnych Polskiej Akademii Nauk. Z sektorem bankowym związany od 2003 r. W latach 2010 – 2020 pełnił funkcję Dyrektora Zespołu Prawno – Legislacyjnego Związku Banków Polskich. Od 2020 Wiceprezes Związku Banków Polskich. Przewodniczący Komitetu Sterującego Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych. Przewodniczący Komitetu Cyberbezpieczeństwa Banków Pełnił liczne funkcje w ramach reprezentacji sektora bankowego na poziomie krajowym i europejskim w ramach Europejskiej Federacji Bankowej (EBF). Brał udział w licznych pracach legislacyjnych dotyczących kluczowych regulacji w zakresie funkcjonowania sektora bankowego. Arbiter Sądu Polubownego przy KNF.

Agnieszka Wachnicka – absolwentka Szkoły Głównej Handlowej w Warszawie, kierunku Finanse i Bankowość. W latach 2015 -2018 pełniła funkcję dyrektora Wydziału Klienta Rynku Bankowo-Kapitałowego w Biurze Rzecznika Finansowego. Wcześniej przez 12 lat pracowała w Ministerstwie Finansóww, gdzie kierowała pracami legislacyjnymi nad regulacjami rynku finansowego, w szczególności bankowego. W latach 2013-2015 członek Rady Nadzorczej Banku Gospodarstwa Krajowego. W latach 2018 – 2023 Prezes Fundacji Rozwoju Rynku Finansowego.

Bartosz Kublik – z sektorem bankowym i spółdzielczością związany od 2003r. Od 2009r wiceprezes a następnie prezes zarządu banku spółdzielczego w Ostrowi Mazowieckiej. Od 2014r. członek Rady Związku Banków Polskich (do dnia wyboru Przewodniczący Rady Związku) oraz przewodniczący Sekcji Banków Spółdzielczych w ramach ZBP. Uczestnik procesów legislacyjnych tworzących podstawy nowej organizacji krajowych grup bankowości spółdzielczej. Autor licznych publikacji o tematyce ekonomicznej i bankowej.

Włodzimierz Kiciński – z sektorem bankowym związany od 1995 r. Karierę zawodową rozpoczął jako dyrektor departamentu zagranicznego w Narodowym Banku Polskim i brał udział w negocjacjach Polski z Klubem Londyńskim i Klubem Paryskim w zakresie redukcji zadłużenia. W latach 2002-2011 pełnił funkcję prezesa zarządu Nordea Bank Polska. W tym czasie zasiadał również w organach kierowniczych ZBP. W 2012 r. objął stanowisko wiceprezesa zarządu ds. finansowych w KGHM Polska Miedź. Od 2017 r. pełni funkcję Wiceprezesa Związku.

Wykład wprowadza w tematykę ochrony tożsamości – najczęstszych sposobów utraty i wyłudzania danych osobowych, konsekwencji tego zjawiska, jak też działań jakie możemy podjąć, aby uchronić się przed utratą danych, a jeśli już do tego dojdzie – działań minimalizujących jego skutki.

Certyfikat: Każdy uczestnik otrzyma (wystawiony na podane podczas rejestracji Imię i Nazwisko) certyfikat uczestnictwa, który zostanie wysłany na adres @ wskazany podczas rejestracji.

Zapraszamy również na kolejne szkolenia dla nauczycieli:

Korzysta z nich już 15 proc. osób kupujących w sieci, a z czasem planuje to zrobić ponad dwukrotnie więcej. Najchętniej wtedy, gdy do koszyka trafia odzież, elektronika, sprzęt AGD/RTV i obuwie – wynika z badania zrealizowanego dla BIK. Konstrukcja usługi „Kup teraz, zapłać później” nie jest jednak tak prosta, jak „raty zero procent”. Zwykle po miesiącu trzeba mieć czym zapłacić, inaczej zakupy będą droższe.

Na czym polega rozwiązanie „Kup teraz, zapłać później” (od ang. nazwy „Buy now, pay later”) wie już 53 proc. Polaków, a ze słyszenia zna je kolejne 31 proc. Odsetek badanych, dla których jest to zupełnie obce pojęcie, stopniał przez rok z 22 do 16 proc. Znajomość „Kup teraz, zapłać później” rośnie wraz z aktywnością online. W gronie kupujących w sieci co najmniej raz w miesiącu, a jest ich już większość (62 proc.), o Kup teraz, zapłać później słyszał niemal każdy (91 proc.). Wśród ogółu Polaków, 15 proc. ankietowanych nie tylko zna usługę, ale też jej używa. To o 3 pkt. proc. więcej osób niż w 2021 r. Ale to dopiero początek, bo jak wynika z badania zrealizowanego przez Quality Watch dla BIK, chęć skorzystania z tego rozwiązania zapowiada 40 proc. osób.

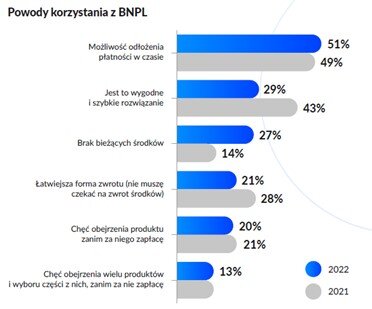

Dlaczego Polacy korzystają z odroczonych płatności?

Według badania, głównym powodem wyboru tej opcji jest po prostu możliwość odłożenia płatności w czasie (51 proc.). Ponadto część klientów chce mieć większy wybór i dzięki „Kup teraz, zapłać później”, bez zamrażania własnych pieniędzy zamawia więcej produktów z założeniem, że to co się nie spodoba wróci do sklepu. Nie jest to jeszcze jednak szczególnie popularne, bo większość, 80 proc. klientów informuje, że w ten sposób nabywa jedną wcześniej upatrzoną rzecz.

Dzięki opcji płatności odroczonej pojawiła się też szansa obejrzenia czy przymierzenia produktu dostępnego w internecie zanim się za niego zapłaci, zauważa co piąty respondent. Podobna część badanych podkreśla, że łatwiej jest też oddać zakupy, bo nie trzeba potem czekać na zwrotny przelew. Dla niemal co trzeciego ankietowanego znaczenie ma również zorganizowanie odroczonych płatności w wygodny i niezajmujący czasu sposób.

Co nie mniej istotne, dla 27 proc. ankietowanych korzystających z formy „Kup teraz, zapłać później”, decydujący jest brak pieniędzy w chwili zakupów. Odsetek takich osób w 2022 r. podwoił się, w 2021 r. wynosił bowiem 14 proc.

– Pogarszająca się sytuacja ekonomiczna Polaków i postępująca drożyzna mogą okazać się dodatkowym czynnikiem skłaniającym do zakupów w modelu odroczonej płatności. Bo jeśli uda się zapłacić w bezodsetkowym terminie, to może być to sposób, który pozwoli związać koniec z końcem, bez konieczności załatwiania dodatkowego finansowania – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor, wiceprezes BIK. Dodaje jednocześnie, że konstrukcja „Kup teraz, zapłać później” nie jest jednak tak oczywista, jak popularne „raty zero procent”, do których część z nas zdążyła się przyzwyczaić.

– Pomimo coraz większej popularności, nadal jest to stosunkowo nowa usługa i konsument nie zawsze może dostrzec cienką granicę pomiędzy formą płatności a momentem wejścia w finansowanie zakupu za pomocą kredytu. Wstępnie zadeklarowaną cenę płaci się tylko pod warunkiem zamknięcia transakcji w określonym czasie, najczęściej w ciągu 30 dni. Jeśli jednak termin ten zostanie przekroczony, zakupy będą droższe, bo do ceny towaru mogą być doliczone odsetki kredytowe czy prowizja od jego udzielenia. Dlatego, przed podjęciem decyzji o formie finansowania zakupów, każdy musi zadecydować, w jakim terminie spłaci swoje zobowiązanie oraz odpowiedzieć na pytanie, czy będzie w stanie je rozliczyć – podkreśla.

Odroczona płatność głównie za odzież

Lepiej znaleźć odpowiedzi na te pytania zanim skuszą nas nowe spodnie, buty, czy słuchawki lub telewizor, bo właśnie odzież (42 proc.), elektronika (41 proc.), RTV/AGD (36 proc.) i obuwie (32 proc.) najczęściej kupowane są metodą „Kup teraz, zapłać później”. W top 10 znalazła się też żywność, zabawki dla dzieci czy produkty dla zwierząt.

– Popularność oferty „Kup teraz, zapłać później” na pewno będzie rosła, bo oprócz innych zalet jest to po prostu bardzo racjonalna odpowiedź na wysoką stopę inflacji – mówi Grzegorz Zakrzewski, dyrektor w Allegro.pl. – Wzrost cen o kilkanaście procent w skali roku powoduje, że za zakupy warte tysiąc złotych oddajemy po miesiącu tysiąc, którego faktyczna siła nabywcza jest już niższa. Poza tym, jest ryzyko, że cena wymarzonego towaru wzrośnie zanim na koncie pojawią się pieniądze. Obserwujemy też, że „Kup teraz, zapłać później” nie jest produktem zaspokajającym finansowanie najbardziej podstawowych potrzeb życiowych, ale raczej stanowi element wspierający racjonalne zawiadywanie wydatkami. Świadczy też o tym fakt, że znaczna część płatności odroczonych w Allegro Pay jest spłacanych już w ciągu pierwszych dwóch tygodni po zakupie – dodaje.

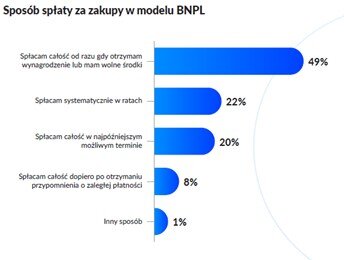

Czy Polacy spieszą się z zapłatą?

Potwierdzają to deklaracje badanych. Połowa korzystających z odroczonego terminu płatności, nie czeka do ostatniego wyznaczonego dnia i reguluje zobowiązanie od razu, gdy na koncie pojawi się wynagrodzenie. Jedna piąta w pełni wykorzystuje bezpłatny okres, ale nie wchodzi w raty. Na opcję ratalną decyduje się 22 proc. użytkowników „Kup teraz, zapłać później”. 8 proc. do zapłaty mobilizuje dopiero przypomnienie o zaległości.

Ze statystyk sprzedawców internetowych wynika, że popularność „Kup teraz, zapłać później” rośnie wraz z wartością koszyka. Gdy do zapłaty jest maksimum 100 zł, niemal 70 proc. kupujących wybiera płatności natychmiastowe, np. szybki przelew czy BLIK. Z płatności odroczonych lub kredytu ratalnego bez odsetek w takiej sytuacji woli skorzystać łącznie 7 proc. ankietowanych. Gdy kwota zamówienia przekracza 1 tys. zł, wówczas z metodę „Kup teraz, zapłać później” wybiera już niemal dwa razy więcej, bo 13 proc. klientów, kredyt ratalny – 17 proc., a popularność szybkich płatności spada do 33 proc.

W opinii Grzegorza Zakrzewskiego z Allegro, wygoda „Kup teraz, zapłać później”, to jeden z aspektów, kolejnym jest bezpieczeństwo. – W przypadku Allegro Pay działamy w ramach ekosystemu Allegro, dopasowując naszą usługę do indywidualnych potrzeb i zdolności klienta do obsługi płatności. Korzystanie z płatności odroczonych ma też walor edukacyjny. Jako część grupy będącej dla wielu wręcz synonimem e-commerce’u w Polsce, poprzeczkę odpowiedzialności za klienta stawiamy sobie bardzo wysoko. Dzięki naszej skali widzimy, jak dbałość o bezpieczeństwo klienta, relatywnie niewielkie kwoty finansowania i wysoko oceniana przez użytkowników komunikacja o nadchodzących płatnościach składają się w ofertę BNPL, dzięki której także młodzi ludzie mogą uczyć się odpowiedzialnego planowania swoich zobowiązań. Może to być cenne doświadczenie przed decyzją o zaciągnięciu wieloletnich zobowiązań kredytowych.

Z BNPL korzystają merchanci działający w kluczowych segmentach rynku e-commerce oferując swoim klientom możliwości odroczenia płatności za dokonywaną u nich płatność. Natomiast samą usługę zapewniają platformy płatnicze.

– Sama koncepcja odroczonej płatności nie jest innowacją, bowiem już wiele lat temu odroczone płatności były wykorzystywane w tradycyjnym handlu w postaci „kupowania na zeszyt”. Później pojawiły się karty kredytowe, które również pełniły formę odroczonych płatności. Popularność usług „Kup teraz, zapłać później” połączonych z zakupami w internecie będzie bez wątpienia rosła razem z całym sektorem e-commerce. Ważne jednak, aby zarównosklepy oraz platformy e-commerce, jak i zapewniające ich klientom usługę odroczonej płatności platformy płatnicze, w zrozumiały sposób uświadamiały korzystającym z „Kup teraz, zapłać później”, że jest to zobowiązanie, które trzeba spłacić w określonym terminie, bo potem wiąże się z dodatkowymi określonymi kosztami. Obowiązkiem instytucji finansowych i operatorów odroczonych płatności jest edukacja klientów w zakresie ryzyka możliwego przekredytowania – mówi Sławomir Grzelczak.

– Ale nie zwalnia to z odpowiedzialności również samych konsumentów. Oni także powinni pamiętać, byzadłużać się w miarę swoich możliwości. Dla wielu będzie to również okazja do zbudowania pozytywnej historii kredytowej, która może zwiększyć ich szanse na otrzymanie większego finansowania w przyszłości – dodaje.

Niech Zmartwychwstanie Pańskie przyniesie Wam nową nadzieję, optymizm i wiarę w lepsze jutro. Odwaga i determinacja są kluczowe w drodze do osiągnięcia sukcesu, więc zachęcamy do ciągłego dążenia do swoich celów. Życzymy Wam, aby te Święta były czasem pełnym pozytywnych emocji i refleksji nad swoim życiem.

Życzy Zespół Programu Nowoczesne Zarządzanie Biznesem

SKNZB to cykliczne spotkanie pracowników naukowych i dydaktycznych uczelni z Partnerami i Organizatorem Programu.

Regularne spotkania i dyskusje w gronie ekspertów – pracowników naukowych kilkudziesięciu polskich uczelni, przedstawicieli partnerów i organizatorów Programu NZB, daje rękojmię dostosowania treści i formy przekazu do aktualnych potrzeb studentów, pracodawców i jednocześnie dostarczania aktualnej wiedzy – praktycznej i naukowej.

W trakcie spotkania omówione zostaną tematy poruszane podczas wykładów realizowanych w ramach Programu NZB, m.in. sytuacja na rynku kredytowym i mieszkaniowym. Ważnym tematem będzie również przygotowywana Krajowa Strategia Edukacji Finansowej oraz zmiany w formalnej edukacji ekonomicznej na poziomie szkół ponadpodstawowych. Omówione będą również osiągnięcia i plany w Programie NZB.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas poruszania się po witrynie.Spośród nich pliki cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji witryny.Używamy również plików cookie stron trzecich, które pomagają nam analizować i rozumieć, w jaki sposób korzystasz z tej witryny.Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą.Masz również możliwość rezygnacji z tych plików cookie.Jednak rezygnacja z niektórych z tych plików cookie może wpłynąć na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny. rn

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Funkcjonalne pliki cookie pomagają w wykonywaniu pewnych funkcji, takich jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich. rn

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających. rn

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Reklamowe pliki cookie służą do dostarczania odwiedzającym odpowiednich reklam i kampanii marketingowych. Te pliki cookie śledzą odwiedzających w witrynach i zbierają informacje w celu dostarczania dostosowanych reklam. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.