Poniżej znajdziesz kilka porad, jak zabezpieczyć swoją tożsamość podczas wakacyjnego wypoczynku:

Nie eksponuj wartościowych rzeczy, takich jak pieniądze, dokumenty czy telefony. Lepiej trzymaj je w bezpiecznym miejscu, np. w sejfie w hotelu lub w kieszeni zamykanej na zamek.

Bądź ostrożny wobec obcych i nie ufaj im zbytnio. Nie daj się zwieść pozorom i pamiętaj, że nieznajomi mogą okazać się złodziejami lub oszustami.

Nie noś kart bankowych razem z zanotowanym numerem PIN – ten numer po prostu trzeba zapamiętać. Sugerujemy też, żeby korzystać z bankomatów tylko w miejscach bezpiecznych i dobrze oświetlonych.

Nie zostawiaj wartościowych rzeczy w samochodzie. To zachęca złodziei do kradzieży. Lepiej trzymaj je w bezpiecznym miejscu, np. w hotelowym sejfie.

Torbę lub saszetkę zawsze noś zamkniętą, a jeżeli chowasz portfel do kieszeni spodni – używaj tych przednich.

Podczas podróży zawsze pilnuj swojego bagażu. Nie zostawiaj go bez opieki na lotnisku, w pociągu czy autobusie.

Będąc na plaży nie zostawiaj kosztowności bez opieki. Lepiej trzymaj je przy sobie, poproś kogoś, komu ufasz o opiekę, a najlepiej zostaw w sejfie w hotelu.

Noś klucze do mieszkania w innym miejscu niż dokumenty, gdzie widać Tój adres. Unikniesz w ten sposób kłopotów, gdyby klucze uległy zgubieniu lub kradzieży.

Co zrobić w przypadku utraty dokumentów?

Zastrzec dokumenty w banku. Najłatwiej to zrobić w swoim oddziale osobiście, a w wielu bankach także telefonicznie pod numerem 828 828 828. Kto nie ma rachunku, może iść do banku przyjmującego zastrzeżenia od wszystkich (lista: www.DokumentyZastrzezone.pl). Można także skorzystać z www.bik.pl (jeżeli ktoś miał tam założone wcześniej konto na utracony dokument).

Zgłosić się do najbliższej jednostki policji. Należy to zrobić tylko, jeżeli dokumenty zostały utracone w wyniku przestępstwa (np. kradzież).

Zawiadomić gminę lub placówkę konsularną. Udajemy się tam w celu wyrobienia nowego dokumentu.

Co robić, gdy zgubisz swoją kartę płatniczą?

Jeśli zgubisz swoją kartę płatniczą, natychmiast skontaktuj się z bankiem, aby zgłosić jej utratę. W większości przypadków banki oferują specjalny numer telefonu, który można zadzwonić, aby dokonać zastrzeżenia. W Polsce istnieje uniwersalny numer (+48) 828 828 828, który jest dostępny przez całą dobę, 7 dni w tygodniu. Dzięki niemu możesz zgłosić utratę karty z dowolnego miejsca na świecie, a koszt połączenia zależy od taryfy operatora. Pamiętaj, że natychmiastowe zastrzeżenie karty po zgubieniu jest kluczowe, aby uniknąć niepożądanych transakcji i utraty środków.

Pamiętaj, że ochrona swojej tożsamości podczas wakacji jest bardzo ważna. Dzięki powyższym radom unikniesz niepotrzebnych kłopotów i będziesz mógł cieszyć się wypoczynkiem w pełni.

Marta Jedlińska (Przewodnicząca Jury), prof. Paul Dembinski, Marta Dąbrowska, Marta Gajęcka, prof. Krzysztof Jajuga, Jakub Kuriata, prof. Krzysztof Jasiecki, Włodzimierz Grudziński, Dobrochna Kędzierska, Aleksander Kompf, Bolesław Rok, Konrad Sadurski, prof. Róża Milic-Czerniak, Aneta Geller, Anna Trytek, Bartosz Trzciński

– zdecydowało w tym roku o przyznaniu dwóch nagród i jednego wyróżnienia.

Nagrodę za zajęcie I. miejsca otrzymał Pan Dawid Lesznik autor eseju pt. „(Nie)etyczne zachowania influencerów finansowych”.

Nagrodę za zajęcie II. miejsca otrzymał Pan Maciej Orczyk autor eseju pt. „Finanse w kolorze khaki, czyli jak zapobiec kryzysowi surowcowemu, wykorzystując kredyty w formule sustainability-linked.

Wyróżnienie w Konkursie otrzymała Pani Agnieszka Kukuczka autorka pracy pt. „Czy etyka ma płeć?: Rola instytucji finansowych w zrównoważonym rozwoju w zakresie równości płci w polskim biznesie”.

Nagrodzone eseje poruszają aktualne tematy i wyzwania etyczne, które pojawiają się w sektorze finansowym. Tematy poruszane w esejach stanowią przyczynek do dyskusji o tym czym jest etyka oraz jakie nowe zagadnienia etyczne pojawiają się wraz ze zmianami w systemie finansowym i jego otoczeniu.

Konkurs Etyka w finansach jest organizowany od 2012 r. przez Komisję Etyki Bankowej przy Związku Banków Polskich i ma przyczyniać się do promocji postaw etycznych w sektorze finansowym, angażować młode osoby w dyskusję o zasadach etycznych, których przestrzegania i prawidłowe identyfikowanie jest fundamentem dla prawidłowego funkcjonowania sektora.

Sponsorami IX. polskiej edycji Konkursu są: Bank Gospodarstwa Krajowego, Bank BNP Paribas S.A. Santander Bank Polska, Bank Pocztowy.

Polska edycja jest częścią międzynarodowego Konkursu Ethics & Trust in Finance Prize i nagrodzone prace w edycji międzynarodowej zostaną przekazane do edycji międzynarodowej Konkursu.

Laureatom gratulujemy i trzymamy kciuki za powodzenie w edycji międzynarodowej!

BIG InfoMonitor już po raz kolejny zapytał Polaków o kwestie związane z marnowaniem jedzenia i wydatkami na żywność. Jak wynika z ubiegłorocznego badania przeprowadzonego w lipcu 2022 roku, galopująca inflacja wpłynęła na większy szacunek do jedzenia. Już wtedy 60 proc. respondentów dokonywało zakupów w sposób bardziej przemyślany, co przełożyło się na zmniejszenie odsetka osób, które marnują jedzenie. Najnowsze badanie zrealizowane z końcem marca 2023 r. pokazuje, że choć w porównaniu z rokiem 2022 zmniejszyła się skala marnowania żywności z powodu zbyt dużych zakupów, to 46 proc. z nas wciąż traci z tego powodu pieniądze – najczęściej ok. 100 zł miesięcznie.

Zdrowe oszczędności: wyższa świadomość finansowa prowadzi do lepszych nawyków żywieniowych

Jak wynika z badania BIG InfoMonitor, bardziej racjonalne gospodarowanie finansami przeznaczanymi na żywność ma pozytywny wpływ na dietę Polaków, ponieważ jeśli już rezygnujemy z jakichś produktów, to są to najczęściej te najbardziej niezdrowe. Ponad połowa respondentów deklaruje, że ogranicza spożycie alkoholu (52 proc.), gotowych dań ze sklepu (47 proc.) i słodyczy (43 proc.).

W sumie ograniczanie ilości kupowanych produktów spożywczych lub rezygnację z nich zadeklarowało 83 proc. respondentów. W przypadku podstawowych produktów żywieniowych, takich jak mięso, wędliny, owoce, warzywa, pieczywo i nabiał – ograniczenie w zakupach deklaruje mniej niż 15 proc. badanych (od 4proc. do 14 proc.).

Nie ma co się dziwić. Ceny żywności i napojów bezalkoholowych w maju 2023 r. wzrosły o 18,9 proc. w ciągu roku – jak podaje GUS. – W przypadku niektórych produktów jest to o wiele wyższy wzrost niż średni wskaźnik inflacji. Odczuwają to nasze portfele, ale związane z tym ograniczanie wydatków na niektóre artykuły paradoksalnie może pozytywnie przełożyć się na nasze zdrowie. Wyniki naszego badania wskazują bowiem, że aż 26 proc. respondentów stwierdziło poprawę swoich nawyków żywieniowych. To zdecydowanie więcej odpowiedzi niż wskazujących na pogorszenie jakości odżywiania (17 proc.) – komentuje prof. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Już 70 proc. osób, które przygotowują posiłki samodzielnie, zwraca uwagę na ich jakość. – W codziennym życiu przygotowywanie posiłków w domu deklaruje łącznie 91 proc. Polaków, z czego zdecydowana większość robi to w sposób świadomy, co świadczy o wzroście wiedzy z zakresu odżywiania. Wyeliminowanie, bądź ograniczenie z diety dań gotowych i wysoko przetworzonych produktów pozwala w efekcie lepiej kontrolować składniki odżywcze i jakość jedzenia – dodaje Waldemar Rogowski.

W ramach oszczędności rzadziej stołujemy się na mieście czy wybieramy tzw. dietę pudełkową. Na korzystanie z obiektów gastronomicznych (restauracje, fast foody, bary mleczne) jako dominujący sposób odżywiania wskazuje zaledwie 3 proc. respondentów. Catering dietetyczny wybiera tylko 2 proc. badanych.

Walka z inflacją na talerzu

Wzrost cen żywności zmusza nas do dokładniejszego monitorowania wydatków. Zaczynamy lepiej planować posiłki, tworzymy listy zakupów, szukamy promocji oraz niższych cen. 42 proc. respondentów wskazało, że śledzi gazetki sieci handlowych, by kupić produkty spożywcze w atrakcyjnej cenie, a 32 proc. robi zakupy wyłącznie w tańszych supermarketach i dyskontach. Staramy się także mniej marnować: 36 proc. badanych gotuje tak, by danie wystarczyło na dłużej niż jeden dzień, a 24 proc. kupuje mniej żywności. Jest to nie tylko pozytywna, ale i konieczna zmiana, bo jak wynika z raportu Instytutu Ochrony Środowiska PIB, na etapie konsumpcji w Polsce marnuje się 3 mln ton jedzenia – to aż 60 proc. wszystkich strat.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Nadal prawie połowa z nas marnuje żywność

Choć większość z nas (54 proc.) deklaruje, że nie marnuje jedzenia, to jak pokazują wyniki badania BIG InfoMonitor wciąż niemal połowa (46 proc.) nie przykłada do tego wielkiej wagi. Z powodu wyrzucania niezjedzonych produktów tracimy jednak stosunkowo niewielkie kwoty – ok. 100 zł miesięcznie (33 proc.). Żywność istotnie rzadziej marnują mieszkańcy wsi (40 proc.), niż mieszkańcy miast (49 proc.). Dbałość o zawartość lodówki rośnie wraz z wiekiem respondentów: od 44 proc. w grupie poniżej 45 lat, przez 60 proc. w grupie 45-64 lata, po 72 proc. wśród osób 65+.

Mimo, że inflacja spada, to jednak trudno to zauważyć w przypadku produktów żywnościowych. Ich relatywnie wysoka cena sprawia, że na marnowaniu żywności także tracimy coraz więcej. Wg danych UCE Research i uczelni WSB Merito w maju o 39,9 proc. wzrosły ceny warzyw, o 31,9 proc. karmy dla zwierząt, 25,5 proc. dodatków spożywczych, ryby podrożały o 22,5 proc, a napoje o 21,4 proc. Choć dynamika wzrostu się obniża, ceny nie spadają.

Wzrost cen żywności, a budżety domowe Polaków

Jak podaje GUS, ceny towarów i usług konsumpcyjnych w maju 2023 r. w porównaniu z analogicznym miesiącem ub. roku, wzrosły o 13 proc. W przypadku produktów spożywczych i napojów bezalkoholowych inflacja wyniosła już jednak średnio o 18,9 proc., a niektóre kategorie produktowe podrożały jeszcze bardziej. Szczegółowe dane z maja br. mówią o tym, że w ciągu ostatniego roku najmocniej zdrożały: cukier (63,4 proc.) jaja (24,9 proc.), warzywa (24,7 proc.) czy mleko (23,4 proc.).

– Warto zauważyć, że prezentowane teraz dane są i tak niższe, bo odnoszą się do cen już podwyższonych przez inflację rok temu – czyli występuje efekt bazy. Kolejnym problemem jest nadal niedostateczny wzrost płac w stosunku do rosnących cen żywności i powiększające się przeterminowane zadłużenie Polaków – przypomina Waldemar Rogowski.

Jak wynika z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK, na koniec kwietnia br. 2,7 mln osób miało już ponad 80 mld zł przeterminowanych zobowiązań. W ciągu roku wartość niespłacanych długów podwyższyła się o 4,2 mld zł, a niesolidnych dłużników przybyło o ponad 3,7 tys.

– Z drugiej jednak strony istotne obciążenie dla polskich przedsiębiorców w tym z sektora handlu, a tym samym trudność w utrzymaniu cen oferowanych produktów, stanowi wzrost kosztów pracy w tym płacy minimalnej, przy braku wzrostu wydajności i produktywności. Od początku 2023 wzrosła ona do 3490 zł brutto, a od połowy tego roku zapowiedziany jest dalszy wzrost, który podniesie ją do poziomu 3600 zł brutto, a w 2024 prawdopodobnie przekroczy ona 4 300 zł – komentuje prof. Waldemar Rogowski, główny analityk BIG InfoMonitor

W raporcie „Sytuacja gospodarstw domowych w 2022 r. w świetle wyników badania budżetów gospodarstw domowych” GUS podawał, że sytuacja materialna gospodarstw domowych, pomimo wzrostu przeciętnego miesięcznego dochodu rozporządzalnego, realnie pogorszyła się. Przede wszystkim ze względu na rosnący poziom inflacji. Wydatki na towary i usługi konsumpcyjne wyniosły 1420 zł i były wyższe nominalnie o 14,9 proc., a realnie o 0,4 proc. w stosunku do 2021 r. Najwyższy udział w budżetach domowych Polaków, podobnie jak w latach poprzednich, miały wydatki na żywność i napoje bezalkoholowe, których poziom w 2022 wzrósł do 26,7 proc.

Grupa OLX, do której należy m.in. serwis Otodom oraz obido nawiązała współpracę partnerską z Biurem Informacji Kredytowej, które gromadzi informacje o tym, jak spłacamy kredyty i umożliwia Polakom m.in. sprawdzenie wiarygodności kredytowej. Dzięki temu partnerstwu klienci Otodom i obido będą mogli skorzystać z dodatkowej pomocy na drodze do uzyskania kredytu hipotecznego.

– Sektor mieszkaniowy jest uzależniony od rynku kredytów hipotecznych – to pokazała sytuacja z minionego roku. Dlatego szukamy tych synergii, które mogą dać naszym klientom realną korzyść w procesie pozyskiwania finansowania na zakup mieszkania. Współpraca z BIK zapewni użytkownikom serwisów Otodom i obido bezpłatny dostęp do kluczowych informacji, które pomogą przygotować się do kredytu i ocenić szanse na jego uzyskanie. Wierzymy, że szczególnie dla osób, które po raz pierwszy przechodzą przez proces nabycia nieruchomości, będzie to duża pomoc– mówi Paweł Onych, Head of Mortgage Services OLX Group.

Otodom już wcześniej zapewniał swoim klientom dostęp do bezpłatnego wsparcia ekspertów finansowych z firm partnerskich. Teraz, dzięki inicjatywie realizowanej we współpracy z BIK, osoby, które umówią się na spotkanie z doradcą, otrzymają bezpłatny dwumiesięczny dostęp do wskaźników i Alertów BIK. Dzięki temu sprawdzą najważniejsze informacje o swojej wiarygodności kredytowej a jednocześnie skorzystają z ochrony przed wyłudzeniami. Dodatkowo, każda osoba zainteresowana kredytem, która zdecyduje się na bezpośrednie spotkanie z ekspertem finansowym współpracującym z Otodom, będzie mogła nie tylko przeanalizować szczegółowo kluczowe warunki finansowania, ale także otrzyma dostęp do Raportu BIK, czyli swojej historii kredytowej. Współpraca nawiązana przez Grupę OLX z BIK z jednej strony ma na celu zapewnienie potencjalnym kredytobiorcom możliwości zwiększenia szans na uzyskanie kredytu hipotecznego, ale także budowanie świadomości finansowej Polaków.

Dlaczego to takie ważne?

BIK to największy w kraju zbiór informacji o zobowiązaniach kredytowych i pożyczek pozabankowych w Polsce. Dane o historii kredytowej klientów na bieżąco przekazują i aktualizują banki, SKOK-i oraz firmy pożyczkowe. Baza BIK zawiera informacje o 171 mln rachunków należących do 25 mln klientów indywidualnych. Poprzez internetowy portal www.bik.pl każdy ma możliwość monitorowania własnej historii kredytowej, a jednocześnie może zwiększyć bezpieczeństwo swoich danych dzięki ostrzeżeniom przed próbami wyłudzenia kredytu lub pożyczki.

– BIK od lat wspiera klientów indywidualnych, którzy potrzebują kompleksowej informacji, by łatwiej kontrolować swoje zobowiązania kredytowe, a jednocześnie chronić się przed wyłudzeniami. Współpraca BIK z Otodom – partnerem, który wspiera swoich klientów w procedurze zakupu nieruchomości, jest potwierdzeniem konsekwentnie realizowanej misji BIK w obszarze budowania świadomości finansowej, w tym wiarygodności kredytowej Polaków. Poprzez takie partnerstwo możemy wspólnie edukować, a jednocześnie zaoferować praktyczną pomoc przed podjęciem ważnej życiowej decyzji, jaką jest kredyt – mówi Joanna Charlińska, dyrektor ds. Sprzedaży w Biurze informacji Kredytowej S.A.

– Obecnie, gdy odsetek osób wnioskujących o kredyt hipoteczny rośnie, tym bardziej warto korzystać z narzędzi, które pomagają przygotować się do takiego wieloletniego zobowiązania na wymarzone mieszkanie lub dom – dodaje Joanna Charlińska.

Informacje o akcji Otodom i BIK dostępne są pod linkiem:

Ponad 80 mld zł zaległości należy do blisko 2,7 mln Polaków. A do ponad 0,5 mld zł wzrosły długi 10 najbardziej zadłużonych osób w kraju. Na czele zestawienia znajduje się mieszkaniec Lubelszczyzny. 66-latek ma już prawie 84 mln zł zaległości, kwota wciąż rośnie ze względu na naliczane odsetki. Czy jest jeszcze w stanie uregulować swoje zobowiązania? Z pewnością część dłużników będzie próbowało przeczekać aż dług się przedawni. Tylko czy warto. Długi mogą się przedawnić, jednak ślad po nich zostanie.

Zasady przedawnienia zobowiązań opisuje Kodeks cywilny. Przepisy te dają dłużnikowi możliwość uchylenia się od spłaty długów poprzez podniesienie zarzutu przedawnienia. Natomiast w przypadku dłużników będących konsumentami, sąd powinien uwzględniać kwestię przedawnienia z urzędu, bez konieczności podniesienia stosownego zarzutu. Podstawowy termin przedawnienia w polskim prawie to 6 lat. Dla roszczeń o świadczenia okresowe, czyli np. o zapłatę czynszu lub odsetek oraz roszczeń związanych z prowadzeniem działalności gospodarczej termin ten wynosi 3 lata. Należy jednak pamiętać, że w ustawach znajdziemy przepisy, które mogą odrębnie regulować termin przedawnienia dla poszczególnych roszczeń. Za każdym razem są one liczone od daty wymagalności roszczenia, która nadchodzi wraz z upływem dnia wyznaczonego jako termin spełnienia świadczenia (czyli np. jeśli termin zapłaty został ustalony na 1 czerwca to roszczenie stanie się wymagalne 2 czerwca).

Warto również pamiętać, że istnieją przypadki, w których termin ten może ulec zmianie. Najczęściej są to sprawy związane z wypowiedzeniem umowy kredytu przez samego kredytodawcę. W takiej sytuacji dłużnik zobowiązany jest do spłaty całości długu do ostatniego dnia trwającego okresu wypowiedzenia. Po jego upływie roszczenie o zwrot kredytu staje się wymagalne.

Co istotne, jeżeli termin przedawnienia wynosi co najmniej 2 lata, koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, tj. 31 grudnia.

Przykład: Termin przedawnienia dla roszczenia wynosi 3 lata. Roszczenie stało się wymagalne 1 marca 2020 r. Koniec terminu przedawnienia przypadnie na 31 grudnia 2023 r. Zarzut przedawnienia będzie mógł być podniesiony od 1 stycznia 2024 r.

– Dług może ulec przedawnieniu tylko wtedy, gdy wierzyciel nie dopomina się zwrotu pieniędzy. Jeśli nie interweniuje, to zwykle od momentu powstania zadłużenia zaczyna się liczyć czas, po którym dług się przedawnia. W zależności od tego, jaki jest to rodzaj należności, to odpowiednio wyznaczony jest termin przedawnienia – wskazuje Grzegorz Pietraszkiewicz, radca prawny BIG InfoMonitor. – Obecnie podstawowy okres jaki musi minąć to 6 lat. Ale jeśli wierzyciel podejmuje działania by odzyskać pieniądze, czas przedawnienia liczy się od nowa. W praktyce jest więc mało prawdopodobne, by okres ten upłynął. Zadłużenia często powstają w bankach i urzędach, które podejmują różne kroki, by odzyskać należność. Zlecają też egzekucję komornikom lub sprzedają dług firmom windykacyjnym, którym zależy, aby odzyskać należne pieniądze – dodaje.

Wybrane rodzaje roszczeń i terminy przedawnień

Przedawnienie po roku: roszczenia z tytułu opłaty za jazdę bez ważnego biletu komunikacyjnego.

Przedawnienie po dwóch latach: roszczenia z tytułu debetu na koncie bankowym. Po tym terminie przedawniają się też niektóre roszczenia wynikające ze stosunku zlecenia oraz z nienazwanych umów o świadczenie usług.

Przedawnienie po trzech latach: roszczenia z tytułu kredytu, pożyczki, karty kredytowej, usług telekomunikacyjnych i zadłużeń czynszowych. Trzy lata to okres potrzebny, by co do zasady przedawniły się zobowiązania ze stosunku pracy. Po trzech latach ulegają przedawnieniom zobowiązania alimentacyjne, jest to też termin na doręczenie decyzji określającej wysokość podatku od nieruchomości.

Przedawnienie po pięciu latach: roszczenia z tytułu zobowiązań podatkowych (np. podatek dochodowy, podatek VAT, zaległości w ZUSie), roszczenia uprawnionego z tytułu zachowku.

UWAGA! W przypadku roszczeń z tytułu zobowiązań podatkowych termin przedawnienia liczymy od końca roku kalendarzowego, w którym upłynął termin płatności – jest to wyjątek od zasady ogólnej, w której termin liczy się od dnia wymagalności roszczenia.

Przedawnienie po sześciu latach: roszczenia, które zostały zatwierdzone wyrokiem sądu lub innej instytucji, która posiada odpowiednie uprawnienia. 6 lat trzeba również czekać na przedawnienie roszczeń z tytułu pożyczek od osób niebędących przedsiębiorcami.

Bieg przedawnienia długu można przerwać

Każda czynność skutecznie przerywająca bieg przedawnienia powoduje, że termin przedawnienia biegnie od nowa. W polskim prawie uregulowane są określone czynności, które może wykorzystać wierzyciel, aby tego dokonać. Zaliczamy do nich:

podpisanie porozumienia lub ustalonej wspólnie ugody;

dobrowolną wpłatę dłużnika na poczet spłaty zaległego zobowiązania;

złożenie przez wierzyciela pozwu do sądu;

złożenie wniosku o nadanie klauzuli wykonalności;

złożenie wniosku o wszczęcie egzekucji komorniczej.

– Co to oznacza w praktyce? Wierzyciel, który podejmie odpowiednie czynności prawne, aby odzyskać swój dług, jednocześnie w ten sposób zatrzymuje bieg terminu przedawnienia należności. Jest kilka możliwości, jakie może wybrać podmiot, by odzyskać pieniądze. Jeśli polubowne metody nie przyniosą skutku, wierzyciel może skierować sprawę do sądu bądź do innego organu, który zajmuje się egzekwowaniem należności. Może to być m.in. złożenie wniosku o egzekucję komorniczą. Zawarcie ugody także wstrzymuje bieg terminu przedawnienia. Obie strony mogą na przykład ustalić nowy termin spłaty należności – zaznacza Grzegorz Pietraszkiewicz.

Każde z podjętych działań oznacza, że wierzyciel chce swój dług odzyskać, a zatem nie ma mowy o przedawnieniu. Jeśli dłużnik nadal nie spłacił swoich zobowiązań, to po zakończeniu czynności prawnych okres przedawnienia zaczyna biec od początku. Gdy wierzyciel nie wykona żadnych kolejnych ruchów, to można liczyć na przedawnienie. Co warte podkreślenia, także sam dłużnik może wpłynąć na wydłużenie okresu przeterminowania długu. Tak się dzieje, gdy winna osoba częściowo spłaci należność.

Czy można odzyskać dług, który uległ przedawnieniu?

Dług przedawniony nie znika, ale przekształca się w tzw. „zobowiązanie naturalne”, które nie podlega przymusowi państwowemu, tzn. nie może być dochodzone przed sądem, ani egzekwowane przed komornikiem. Może jednak trafić do rejestru dłużników BIG. Przedawnienie roszczenia nie stanowi bowiem przeszkody, by wpisać dłużnika do rejestrów prowadzonych przez biura informacji gospodarczej. Wierzyciele mogą przekazywać informacje o zobowiązaniach przedawnionych, pod warunkiem, że nie minęło więcej niż 6 lat od wymagalności zaległości.

Gdzie sprawdzimy swoje zadłużenie?

Długi mogą się więc przedawnić, ale nadal pozostać widoczne. – Dlatego zawsze warto podjąć kroki, by spróbować spłacić swoje zobowiązania, niż liczyć na ich przedawnienie. Obecność w rejestrze może wpłynąć negatywnie na decyzję kredytową banku, czy firmy pożyczkowej. Utrudni dostęp do zakupów ratalnych, ofert leasingowych i abonamentów telefonicznych. W zeszłym roku różnego rodzaju firmy sprawdziły w naszej bazie niemal co czwartego dorosłego Polaka – przypomina Sławomir Grzelczak, prezes BIG InfoMonitor.

Tymczasem jak wynika z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK, na koniec kwietnia br. 2,7 mln osób miało już ponad 80 mld zł przeterminowanych zobowiązań. W ciągu roku wartość długów podwyższyła się o 4,2 mld zł. Głównie za sprawą alimentów oraz opóźnionych o co najmniej 30 dni rat kredytów, ale także niezapłaconych rachunków za telefon i internet czy nieopłaconych polis ubezpieczeniowych. Niesolidnych dłużników przybyło w tym czasie o ponad 3,7 tys.

Swoją aktualną sytuację związaną z zadłużeniem można sprawdzić pobierając Raport o Sobie w BIG InfoMonitor. Wystarczy wejść na stronę www.big.pl i zarejestrować się. Jeśli weryfikacja przebiegnie pomyślnie, można zamówić raport, który w ciągu kilku minut pojawi się na koncie w wersji elektronicznej. Raport o sobie jest dostępny bezpłatnie raz na 6 miesięcy.

Dzięki zawartym w raporcie informacjom dowiesz się:

czy masz jakieś długi wpisane do Rejestru Dłużników;

kto i kiedy dopisał Cię jako dłużnika (dane wierzyciela mogą być zastrzeżone dla innych, ale ty je będziesz widział);

kto weryfikował informacje o tobie w ciągu ostatnich 12 miesięcy.

Warto również zaznaczyć, że raport może zawierać nie tylko negatywne, ale również pozytywne informacje. Dzięki pozytywnym danym wiarygodność płatnika wzrośnie, a wraz z nią zwiększa się szansa na kredyt, leasing czy dobre warunki umowy.

06.06.2023 r. odbył się tegoroczny finał Konkursu FINSIM Liga Akademicka w formule on-linie, który otworzyła Magdalena Skwarska, Koordynator Konkursu. Uczestników oraz zaproszonych gości powitał Waldemar Zbytek, Prezes Zarządu Fundacji Warszawski Instytut Bankowości – organizatora konkursu.

W tej edycji Konkursu uczestniczyło 10 zespołów-banków, grupujących 50 studentów, reprezentujących 9 polskich uczelni: Akademia Leona Koźmińskiego, Politechnika Gdańska, Politechnika Lubelska, Politechnika Świętokrzyska, Szkoła Główna Handlowa, Uniwersytet, Ekonomiczny w Krakowie, Uniwersytet Jagielloński, Uniwersytet Rzeszowski, Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie.

Rywalizacja prowadzona była pod opieką Mentorów, doświadczonych bankowców: Michała Bellwona oraz Andrzeja Jakubaszka.

Zwieńczeniem gry było Walne Zgromadzenie Akcjonariuszy, podczas którego każdy bank-zespół zaprezentował przyjętą w grze strategię i osiągnięte wyniki, na podstawie przygotowanego wcześniej sprawozdania finansowego. W trakcie sesji trzeba było wykazać się nie tylko bardzo dobrym przygotowaniem merytorycznym, ale także opanowaniem i niezwykłą sztuką prezentacji.

Laureatem 11 edycji Konkursu został zespół Credit UEKS. A. reprezentujący Uniwersytet Ekonomiczny w Krakowie.

II miejsce zajął zespół KPM Bank również reprezentujący Uniwersytet Ekonomicznyw Krakowie.

III miejsce zdobył PREMIUM STUDENT TRUST reprezentujący Politechnikę Świętokrzyską.

Okazją do zdobycia kolejnych umiejętności z zakresu zarządzania Bankiem będzie udział w kolejnej 12 edycji konkursu FIN SIM LA, do której organizator – Fundacja Warszawski Instytut Bankowości już teraz pragnie zaprosić wszystkich uczestników.

Zgodnie z polskim prawem osoby, które ukończyły 13. rok życia mają ograniczoną zdolność do czynności prawnych. Mogą jednak posiadać konto w banku i podejmować pracę – jeśli ukończyły szkołę podstawową. Po 17 roku życia ponoszą także odpowiedzialność karną, z karą pozbawienia wolności włącznie. Za nieuregulowane zobowiązania finansowe mogą z kolei trafić do rejestru dłużników. Choć przed osiągnięciem pełnoletności nie ma to większego znaczenia, jeśli chodzi np. o wzięcie kredytu, czy wyjątkowo jeszcze rzadkie decyzje o założeniu firmy, to może mieć skutki w przyszłości, gdyż informacja o długu może widnieć w rejestrze dłużników BIG przez 6 lat od powstania, a w BIK przez 5 lat od zamknięcia kredytu, którego spłata była opóźniania o ponad 60 dni. Tymczasem jak pokazują dane, w zadłużenie popada coraz więcej młodych, na coraz wyższe kwoty.

Mniej niż 18 lat i 3,6 mln zł zaległości

Stan zadłużenia osób przed 18 rokiem życia obrazuje raport InfoDług, przygotowany w oparciu o dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK. Zgodnie z nim, w marcu br. w rejestrze dłużników figurowało 3120 osób od 13 do 18 roku życia. Porównując z danymi z zeszłego roku, kiedy niepełnoletnich dłużników było mniej niż 1400, oznacza to ponad dwukrotny wzrost. Podwyższyła się też kwota zaległości z 0,62 mln zł do 3,56 mln zł.

–Młodym osobom niejednokrotnie brakuje jeszcze świadomości konsekwencji niektórych działań, jak choćby zbagatelizowania opłaty dodatkowej za jazdę bez biletu. Tymczasem informacja o niesolidnym dłużniku może być widoczna w bazie BIG nawet po jego wejściu w dorosłość i stać się przeszkodą przy zawieraniu umowy na telefon czy zrobieniu zakupów z odroczoną płatnością. Zawód może być tym większy im poważniejsze plany, których nie uda się zrealizować, np. pozyskać finansowania na działalność gospodarczą albo kupić mieszkania na kredyt, co zresztą pewnie wielu młodych będzie chciało wkrótce zrobić korzystając z nowego programu rządowego Pierwsze Mieszkanie, który ma ruszyć od lipca – zauważa prof. Waldemar Rogowski, główny analityk BIG InfoMonitor. I dodaje, banki regularnie korzystają nie tylko z raportów BIK, ale też informacji o zaległościach zgłoszonych do Rejestru Dłużników BIG InfoMonitor. Osoba, która figuruje w bazie z przypisanym nieregulowanym długiem może być oceniona jako niewiarygodna płatniczo i spotkać się z decyzją odmowną.

Zadłużeni nie tylko gapowicze

Na kwotę bliską 3,6 mln zł zaległości osób młodych składają się zarówno niespłacane zobowiązania kredytowe jak i pozakredytowe. Kredyty warte 2,3 mln zł jednak zdecydowanie dominują, stanowiąc poważniejsze niż inne zaległości obciążenie dla zadłużonych nastolatków. Średnio na osobę wypada 38,1 tys. zł zaległości kredytowych. Pozostałe długi, to najczęściej opłaty za jazdę bez biletu, zobowiązania wobec sądów, alimenty oraz zobowiązania odziedziczone. Średnio jest to 416 zł na dłużnika. W przypadku opłaty za jazdę na gapę – 314 zł, ale gdy w grę wchodzą alimenty już 3516 zł. Zwykle, by wierzyciel mógł wpisać konsumenta do rejestru dłużników, wystarczy kwota 200 zł i opóźnienie we wniesieniu płatności wynoszące co najmniej 30 dni.

Osoby przed 18 rokiem życia mogą trafić do rejestru dłużników nie tylko ze względu na swoje potknięcia, ale także z powodu otrzymanego spadku.

– Choć nawet w przypadku niezłożenia przez spadkobiercę żadnego oświadczenia w ustawowym terminie dziedziczenie następuje z tzw. z dobrodziejstwem inwentarza, co oznacza odpowiedzialność za długi tylko do wartości spadku, to i tak można wpaść w kłopoty ze względu na otrzymany spadek. Nie zawsze możliwa jest np. sprzedaż mieszkania, by spłacić odziedziczone zobowiązania. W ogóle warto pamiętać, że nie każdy spadek warto przyjąć. Termin na złożenie oświadczenia o przyjęciu lub o odrzuceniu wynosi sześć miesięcy od dnia, w którym dowiedzieliśmy się o powołaniu do spadku. Gdy wiadomo, że ze względu na długi scheda może okazać się ciężarem, lepiej ją odrzucić. W takim przypadku prawo do dziedziczenia przechodzi na inne osoby. Jeśli więc osoba odrzucająca spadek ma dzieci, powinna również wystąpić do sądu o zgodę na odrzucenie spadku w imieniu małoletnich – radzi Grzegorz Pietraszkiewicz, radca prawny BIG InfoMonitor.

W dorosłość lepiej wchodzić z czystym kontem

Wpis do rejestru dłużników nie musi oznaczać katastrofy. Na początek warto się upewnić, że nazwisko pojawiło się w rejestrze, potem uregulować zaległe zobowiązania. W przypadku niepełnoletniego, ewentualny wpis do rejestru dłużników może sprawdzić jego prawny opiekun, potrzebuje do tego jedynie swojego dokumentu tożsamości oraz dokumentu dziecka z nr. PESEL. Po dopełnieniu formalności, czyli po spłacie długu, dane dłużnika oraz informacja o zaległości są usuwane z rejestru. W dorosłość można wejść z czystym kontem.

Kwota nieuregulowanych alimentów, zgłaszanych do Rejestru Dłużników BIG InfoMonitor przez gminy, które wypłacają świadczenia za unikających utrzymywania dzieci rodziców, wzrosła przez rok o ponad 3 mld zł do 14,3 mld zł. – Okres wysokiej inflacji i drożyzny okazał się wyjątkowy dla skali zadłużenia alimentacyjnego. Nigdy wcześniej nie mieliśmy do czynienia z tak wysoką dynamiką zmian. W sumie, im bardziej pieniądze są potrzebne rodzicom wychowującym dzieci samodzielnie, tym większe problemy z ich uzyskaniem. W trudnych warunkach, wynikających ze wzrostu kosztów życia, w całym społeczeństwie nie widzimy równie gwałtownego przyrostu zaległości i liczby osób, które nie dają rady spłacać swoich bieżących zobowiązań, jak choćby rachunków za telefon, czy rat pożyczek i kredytów – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

Jedynie 4 proc. dłużników alimentacyjnych stanowią matki

Liczba dłużników alimentacyjnych na koniec marca br. zbliżyła się już do 290 tys. i jest o blisko 29 tys. wyższa niż na koniec I kw. 2022 r. Jedynie 4 proc. z nich stanowią matki. Na statystyki częściowo mogły wpłynąć zmienione w grudniu 2021 r. przepisy pozwalające zgłaszać do rejestrów BIG, wszystkie zaległości alimentacyjne bez względu na czas ich powstania. Trudno jednak wyłącznie tym regulacjom przypisać wpływ na zmianę danych. Przybywa długów, dłużników, rośnie też przeciętna wartość zaległości. Za chwilę padnie, kolejna granica średniego długu alimentacyjnego na osobę – 50 tys. zł. Na koniec I kw. było to już bowiem 49,4 tys. zł. – Taka zaległość przy kwocie alimentów np. 700 zł miesięcznie, to prawie 6 lat niepłacenia, długo, jedna trzecia dziecięcego życia. Choć należy podkreślić, że w przypadku wypłat z Funduszu Alimentacyjnego w grę wchodzi maksymalne miesięczne świadczenie na poziomie 500 zł na dziecko. Wydaje się, że wraz z rewaloryzacją programu 500 plus, również tutaj przydałaby się podwyżka – zauważa Sławomir Grzelczak.

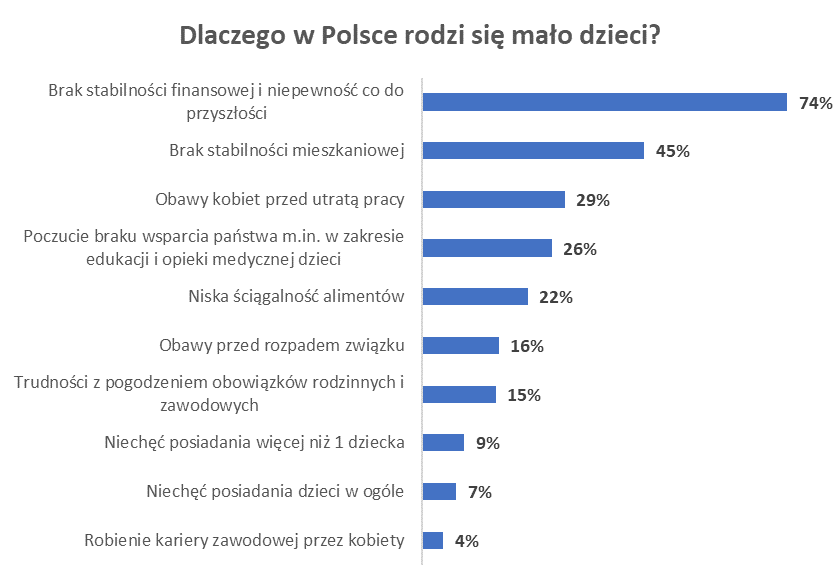

Dlaczego w Polsce rodzi się mało dzieci?

Szacuje się, że dzieci nie otrzymujących alimentów jest około miliona, a głównie matek, które muszą sobie z tym radzić ok. 600 tys. Nie ma wątpliwości, że skala problemów z alimentami również nie tworzy pozytywnej atmosfery wokół macierzyństwa. Na pytanie, zadane w przeprowadzonym przez BIG InfoMonitor badaniu na profilu FB „Odzyskaj alimenty” – Jakie są przyczyny tego, że w Polsce rodzi się mało dzieci?, trzy czwarte (74 proc.) ankietowanych kobiet wskazało, że jest to przede wszystkim brak stabilności finansowej i niepewność jutra. Problemy ze ściąganiem alimentów zwiększają poczucie braku stabilizacji. Zresztą co piąta ankietowana (22 proc.) wprost zwraca uwagę, że niska ściągalność świadczeń alimentacyjnych ma znaczenie przy myśleniu o dzieciach. Trudno się nad tym nie zastanawiać, jeśli 16 proc. mówi też o obawach o rozpad związku, niestety nie bez powodu. Na ok. 170 tys. zawieranych rocznie małżeństw, przypada ponad 60 tys. rozwodów. Z ostatniego narodowego spisu powszechnego wynika, że na 10,16 mln rodzin niemal co czwarta – blisko 2,3 mln – to samotni rodzice z dziećmi. W ponad 1,9 mln wychowują dzieci matki, a w blisko 0,39 mln ojcowie. Często bez finansowego wsparcia drugiego rodzica.

Według badanych, na czele listy przyczyn spadającej liczby narodzin w Polsce obok braku stabilności finansowej i niskiej ściągalności alimentów są też problemy mieszkaniowe (45 proc.), obawy o utratę pracy (29 proc.), poczucie braku wsparcia ze strony państwa m.in. w zakresie edukacji i opieki zdrowotnej (26 proc.), niska ściągalność alimentów (22 proc.), lęk o rozpad związku (16 proc.) oraz trudności z pogodzeniem obowiązków rodzinnych i zawodowych (15 proc.). W minionym roku przyszło na świat 305 tys. dzieci, najmniej w całym okresie powojennym.

Przedłużające się problemy gospodarcze będące konsekwencją najpierw pandemii, a później wysokiej inflacji i wyższych stóp procentowych, właśnie tej grupie wiekowej dają się najbardziej we znaki. Na tle całego społeczeństwa, przez 12 miesięcy do końca I kw. tego roku, suma ich nieopłacanych zobowiązań wzrosła w największym stopniu, o ponad 9 proc. (2,1mld zł). Średnia kwota zaległości jest jednak o niemal 5 tys. zł niższa niż przed rokiem i wynosi 42,2 tys. zł. Finansowe kłopoty są też w pokoleniu X najbardziej rozpowszechnione, ma je co 9. osoba w tym wieku (11,4 proc.). Zmaga się z nimi obecnie 576,7 tys. osób, o 13,7 tys. więcej niż przed rokiem. Choć 45-54 latkowie, w społeczeństwie nie stanowią najbardziej licznej grupy wiekowej, bo znacznie więcej jest reprezentantów generacji 65+, 35-44 latków, a nawet 25-34 latków, to właśnie na nich przypada największa część wszystkich przeterminowanych zobowiązań, których na koniec marca br. jest już niemal 79,8 mld zł.

– Przyczyn takiego stanu rzeczy jest wiele, m.in. sama mentalność 45-54 latków. Cechą charakterystyczną generacji X, dorastającej w okresie przemian gospodarczych i wielkich niewiadomych, nazywanej też pokoleniem PRL, jest silna chęć posiadania. Osoby te często swój status określają poprzez pryzmat zgromadzonych dóbr, a to sprawia, że są bardziej skłonne do brania na siebie różnego rodzaju zobowiązań. Ale z pewnością nie tylko konsumpcjonizm przesadza o wysokiej skali problemów finansowych. Spore znaczenie ma tu również okres życia, który sytuuje 45-54 latków pomiędzy wchodzącymi w dorosłość dziećmi, nieotrzymującymi już 500 plus, ale często wciąż niepotrafiącymi się utrzymać, a coraz starszymi i gorzej radzącymi sobie rodzicami. Zarówno jedni jak i drudzy wymagają ich pomocy, za którą idą konkretne wydatki. Sytuacja jest tym trudniejsza, że właśnie pokolenie 45-54 latków ma przeciętnie więcej potomstwa niż urodzeni później. W obecnych warunkach, wysokich cen najmu mieszkań, wysokiego oprocentowania kredytów, bez rodzicielskiego wsparcia trudno się obyć. Trudno się też w ogóle wyprowadzić. Polska jest jednym z krajów UE o najwyższym udziale gospodarstw domowych z co najmniej trzema dorosłymi osobami mieszkającymi pod jednym dachem. Odsetek ten wynosił w 2021 roku aż 45 proc. i był ponad dwukrotnie wyższy niż średnia w Unii Europejskiej. Przyczyną narastających kłopotów pokolenia X może być również gorszy stan zdrowia rodziców, po zaniedbaniach w czasie pandemii, wymagający większych obecnie nakładów na leczenie, leki czy rehabilitację. Z czym seniorzy nie zawsze są sami w stanie sobie finansowo poradzić. Nie bez wpływu na finanse pozostają też rozwody. Jak wynika ze statystyk, najwięcej bo niemal 3 na 10 z ponad 60 tys. rozpadających się rocznie małżeństw ma ponad 20 letni staż, czyli w zdecydowanej większości dotyczy osób między 45 a 54 rokiem życia. Zdarza się, że wówczas zasądzane są alimenty, a jak pokazuje praktyka z ich płatnością niestety w Polsce nie jest najlepiej. Wśród 45-54 latków, zaległości tego typu ma wpisane do BIG InfoMonitor ponad 102 tys. osób, czyli 35 proc. dłużników alimentacyjnych. W ogóle zobowiązania, którym można było bez problemu sprostać we dwójkę, w pojedynkę czasami są już nie do udźwignięcia, stają się nawet podstawą do ogłoszenia upadłości konsumenckiej – komentuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Znowelizowana ustawa o kredycie konsumenckim pod koniec zeszłego roku obniżyła limity opłat i prowizji dla pożyczek gotówkowych, teraz wprowadza regulacje dotyczące podejścia do oceny zdolności kredytowej klientów. O ile wcześniej firmom pożyczkowym jedynie rekomendowano ocenę zdolności kredytowej potencjalnego klienta, od 18 maja br. stało się to obowiązkiem, podobnie jak niezwłoczne zgłaszanie faktu przyznania finansowania do BIK. Oznacza to również obowiązek systematycznej aktualizacji przekazanych informacji nie tylko, gdy zaistnieją nowe fakty, np. pojawią się opóźnienia w spłacie długu.

– Zmiany pozwolą rzetelniej oceniać zdolność kredytową konsumentów i przede wszystkim zapobiegać ich przekredytowaniu. Niestety obecnie nadmierne zadłużenie nie jest rzadkością. Niemal co kwartał padają rekordy w liczbie upadłości. Od stycznia do marca tego roku zdecydowało się na ten krok już ponad 5 tys. osób. Zwykle o problemach przesądzają zdarzenia losowe, ale w części wniosków o upadłość konsumencką można znaleźć informacje, że bankrutujący ma łącznie kilkadziesiąt różnego rodzaju pożyczek. Nowe warunki prawne, ograniczą takie przypadki – zwraca uwagę dr Mariusz Cholewa, prezes BIK. I tłumaczy, że nowe przepisy ustanowią jednolite standardy dotyczące analizy aktualnej sytuacji finansowej klienta. Co szczególnie w chwili pojawienia się kłopotów z obsługą rat, również w duchu zasad etyki, zapobiegnie przyznaniu kolejnego finansowania. Koniec końców, dzięki tym rozwiązaniom wiele osób uniknie pętli zadłużenia.

– Regulacje w pewnym stopniu rozszerzają na cały rynek finansowania konsumentów standardy wymiany danych, które od lat obowiązują w bankach. Ich podstawą jest raportowanie takiego zestawu informacji, który pozwoli na prawidłowe obliczenie zdolności kredytowej, w szczególności kwoty zobowiązania oraz raty miesięcznej. Teraz, gdy wymóg raportowania i aktualizacji obejmie wszystkie podmioty oferujące finansowanie konsumentom, system oceny wiarygodności płatniczej konsumentów będzie jeszcze lepiej spełniał swoją rolę. A to wyjdzie na dobre obu stronom zarówno pożyczającym, jak i pożyczkodawcom. Klientów ochroni przed nadmiernym zadłużeniem, a pożyczko- i kredytodawcom zminimalizuje ryzyko strat. Jednocześnie dla zdecydowanej większości osób, które dobrze spłacają raty stanie się sposobem na zbudowanie pozytywnej historii kredytowej, zwłaszcza dla osób młodych, chętnie korzystających z coraz popularniejszego rozwiązania Kup teraz zapłać później – mówi dr Mariusz Cholewa.

Ustawa jest mocno restrykcyjna wobec podmiotów, które chciałyby ominąć badanie zdolności kredytowej oraz finansować klientów, którzy mają kłopoty ze spłatą poprzednich zobowiązań. Blokuje im możliwość zbywania wierzytelności i podejmowania prób odzyskania pożyczonych pieniędzy od osób, które w chwili zadłużania się miały zaległości w spłacie innego zobowiązania pieniężnego wynoszące powyżej 6 miesięcy, a kredyt konsumencki nie był przeznaczony na spłatę tej zaległości.

Jednocześnie Urząd KNF wskazuje, że od 18 maja br. szczególnego znaczenia nabiorą sankcje za nieprzekazanie stosownych informacji do BIK. Już obecnie mają zastosowanie sankcje karne za niewykonanie obowiązku przekazania odpowiedniej informacji instytucji utworzonej na podstawie art. 105 ust. 4 ustawy Prawo bankowe. Zgodnie z art. 59g ustawy o kredycie konsumenckim, nieprzekazanie przez instytucje pożyczkowe do BIK informacji o całkowitym wykonaniu zobowiązania albo jego wygaśnięciu, stwierdzeniu nieistnienia zobowiązania albo korekcie jego wysokości oraz o nowo powstałych zobowiązaniach w terminie 7 dni od wystąpienia zdarzenia uzasadniającego przekazanie tych informacji przez instytucje pożyczkowe, zagrożone jest grzywną do 30 000 złotych za każde pojedyncze naruszenie.

UKNF przypomina również, że z dniem 1 stycznia 2024 r., wprowadzony zostanie nadzór Komisji Nadzoru Finansowego nad działalnością Instytucji Pożyczkowych. Wraz z nim w życie wejdą przepisy sankcyjne, w szczególności art. 59di ustawy o kredycie konsumenckim. Zgodnie z tym przepisem w razie stwierdzenia, że działalność instytucji pożyczkowej, w tym również prowadzona z udziałem pośrednika kredytowego, jest wykonywana z naruszeniem ustawy lub wbrew warunkom określonym w ustawie, Komisja Nadzoru Finansowego będzie mogła nałożyć na instytucję pożyczkową administracyjną karę pieniężną w wysokości do 15 000 000 zł. W przypadku członka zarządu instytucji pożyczkowej bezpośrednio odpowiedzialnego za stwierdzone nieprawidłowości, kara pieniężna będzie mogła wynieść do 150 000 zł. Do okoliczności prowadzenia działalności z naruszeniem przepisów ustawy zalicza się m.in. brak przekazywania stosownych informacji do BIK.

***

Obecnie w bazie BIK znajdują się informacje o 29,6 mln rachunków kredytowych należących do 14,7 mln kredytobiorców i pożyczkobiorców, z których ponad 1,056 mln ma zaległości w spłacie powyżej 90 dni.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas poruszania się po witrynie.Spośród nich pliki cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji witryny.Używamy również plików cookie stron trzecich, które pomagają nam analizować i rozumieć, w jaki sposób korzystasz z tej witryny.Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą.Masz również możliwość rezygnacji z tych plików cookie.Jednak rezygnacja z niektórych z tych plików cookie może wpłynąć na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny. rn

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Funkcjonalne pliki cookie pomagają w wykonywaniu pewnych funkcji, takich jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich. rn

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających. rn

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Reklamowe pliki cookie służą do dostarczania odwiedzającym odpowiednich reklam i kampanii marketingowych. Te pliki cookie śledzą odwiedzających w witrynach i zbierają informacje w celu dostarczania dostosowanych reklam. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.