Według raportu „Świąteczny Portfel Polaków 2023” opracowanego przez Związek Banków Polskich:

✔ Średni wydatek na Święta to 1490 zł, minimalny wzrost w porównaniu z rokiem poprzednim.

✔ Najwięcej wydamy na jedzenie i organizację Świąt (średnio 607 zł), prezenty (565 zł), podróże (318 zł).

✔ 86% badanych finansuje świąteczne wydatki z bieżących dochodów, ale ✔ 30% może potrzebować dodatkowego wsparcia, np. oszczędności lub pożyczki.

✔ 64% rozważa ograniczenie wydatków, głównie na prezenty.

✔ Mimo niższej inflacji niż w poprzednim roku, koszty życia wzrosły o 8%.

Zachęcamy do zapoznania się z raportem: 📰 bank.pl

Autor: Agnieszka Szczygielska

Raport InfoDług: Rekordowy wzrost zadłużenia Polaków. Inflacja bardziej zaszkodziła Polsce Wschodniej

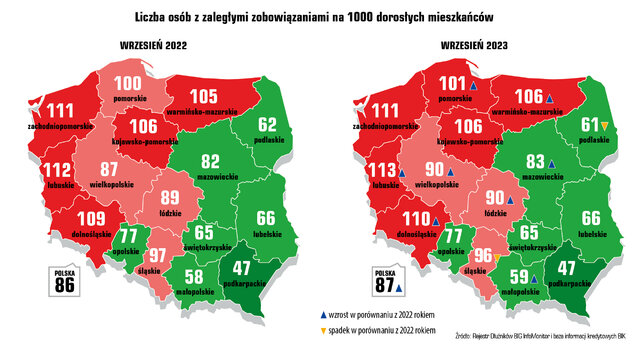

Gwałtownie rosnące ceny, podobnie jak COVID-19 zmobilizowały społeczeństwo do pilnowania wydatków, stąd niewielka zmiana liczby niesolidnych dłużników, ale już kwota przeterminowanych zobowiązań na koniec września br. osiągnęła poziom rekordowy. Osoby, którym było trudno w pandemii i w pierwszym roku drastycznego wzrostu kosztów życia pogłębiły swoje problemy finansowe. Suma nieopłaconych zobowiązań Polaków wzrosła przez rok o 8,4 proc. i przekroczyła 83,6 mld zł, podczas gdy niesolidnych dłużników przybyło 20 tys. (0,8 proc.) i jest ich obecnie 2,7 mln. W rezultacie średnie przeterminowane zobowiązanie jednej osoby z tytułu nieuregulowanego czynszu, alimentów, rat pożyczek, kredytów, opłat sądowych, kar za jazdę bez biletu i bieżących rachunków m.in. za telefon, , zbliżyło się do 31 tys. zł. Jeszcze kwartał temu było to 30,1 tys. zł, a przed rokiem o 2 tys. zł mniej – wynika z Raportu InfoDług przygotowanego przez BIG InfoMonitor.

– Gdy spojrzy się jak zapoczątkowany w 2021 r. gwałtowny wzrost inflacji przełożył się na problemy Polaków z płatnościami, to widać, że sytuacja okazała się szczególnie trudna dla osób z problemami finansowymi z regionów położonych we wschodniej części kraju: Warmii i Mazur, Podlasia, Lubelszczyzny i Ziemi Świętokrzyskiej. Kolejne nieuregulowane zobowiązania spowodowały wzrosty przeciętnych zaległości i w rezultacie np. niesolidni płatnicy woj. lubelskiego mają już zaległość na poziomie średniej krajowej, choć jeszcze rok temu była to suma poniżej średniej. Pozytywny w tym wszystkim jest akurat fakt, że w wymienionych województwach, z wyjątkiem warmińsko-mazurskiego, problemy z terminowym wywiązywaniem się z płatności ma statystycznie znacznie mniej osób niż w wielu innych częściach Polski – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. – W mniejszym stopniu, ale istotnie, na przestrzeni niemal dwóch lat skok cen pogłębił też kłopoty finansowe mieszkańców województw: opolskiego, lubuskiego, łódzkiego i pomorskiego – dodaje.

Zmiany z ostatnich 12 miesięcy potwierdzają ten trend. Wartość przeterminowanych zobowiązań wzrosła, powyżej średniej notowanej w Polsce, w czterech z siedmiu bardziej solidnych płatniczo województw. Nie przybywało tam szczególnie nowych osób, które nie płacą, ale wcześniejsi dłużnicy zauważalnie powiększyli swoje nieuregulowane zobowiązania. O ok. 10 proc. podwyższyły się niespłacane długi mieszkańców Podlasia i Lubelszczyzny, a w Świętokrzyskiem i na Opolszczyźnie było to po ok. 11 proc. Trudno jednak o zacieranie się różnic pomiędzy lepiej regulującą zobowiązania Polską Wschodnią, a mniej rzetelną Polską Zachodnią, bo i w zachodniej części kraju sytuacja się pogorszyła.

Pozycję lidera w zestawieniu na rozpowszechnienie problemów finansowych wzmocniło woj. lubuskie. Liczba niesolidnych dłużników doszła tu do 113 osób na 1000 pełnoletnich mieszkańców, a kwota zaległości wzrosła o ponad 11 proc. Powyżej średniej podwyższyła się też suma nieopłacanych zobowiązań mieszkańców woj. zachodniopomorskiego, które ma 111 niesolidnych dłużników na 1000 mieszkańców) i pomorskiego (101). Ale sporo długów przybyło też na Warmii i Mazurach, choć region sąsiaduje z solidnym Podlasiem, liczba nierzetelnych dłużników na 1000 pełnoletnich mieszkańców sięga tu 106 i jest o 45 osób wyższa niż na Podlasiu. Warmińsko-mazurskie ma w tej kategorii, za lubuskim, zachodniopomorskim i dolnośląskim, czwartą pozycję ex equo wraz z kujawsko-pomorskim.

Średnia dla kraju, to 87 osób, które nie radzą sobie z finansami na każde 1000 dorosłych Polaków. Oznacza to, że niemal 9 proc. populacji jest zgłoszone do prowadzonego przez BIG InfoMonitor rejestru dłużników lub też ma widoczny w BIK kredyt opóźniony o min. 30 dni, ewentualnie kilka rodzajów zaległości jednocześnie.

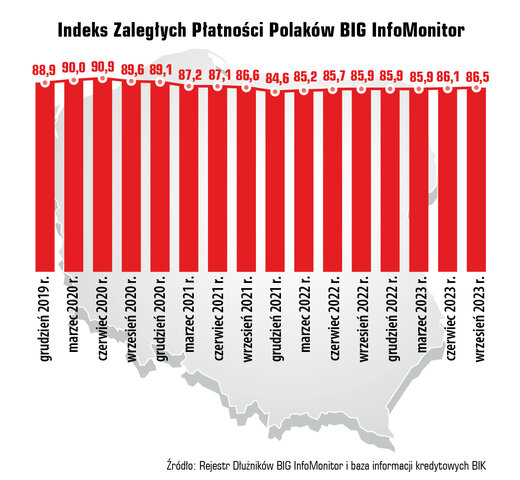

Indeks Zaległych Płatności Polaków (IZPP) pokazujący ile osób z problemami finansowymi przypada na 1000 dorosłych mieszkańców w kraju osiągnął na koniec września 2023 r. 86,5 pkt. Tym samym wrócił do poziomu sprzed dwóch lat. Z pogłębiającymi się zaległościami mierzą się wszyscy Polacy, w każdej grupie wiekowej, choć właśnie w zależności od miejsca zamieszkania z różnym nasileniem.

– Jeśli w dobrych warunkach gospodarczych, często ze względu na nadmierny optymizm i wiarę w swoje możliwości przy zaciąganiu zobowiązań, Polacy wpadają w problemy, to przeważnie obwiniają o to zbyt niskie zarobki i siebie. Mówią o słabych wynagrodzeniach i że nie wzięli pod uwagę nieoczekiwanych wydatków czy zdarzeń losowych lub że źle zarządzają budżetem, ale teraz jedna trzecia uważa, że jest to wina inflacji – zaznacza Sławomir Grzelczak.

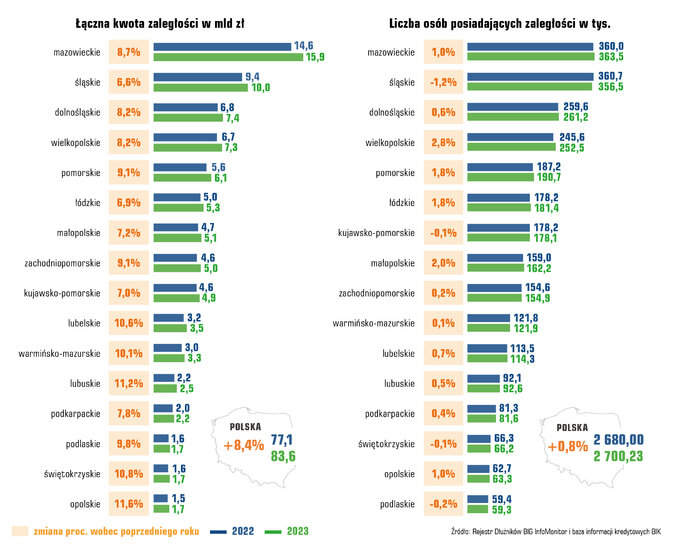

Nadal najwięcej niesolidnych dłużników i najwyższa wartość zadłużenia przypada na Mazowsze i Śląsk, które skupiają ponad jedną czwartą mieszkańców kraju. W woj. mazowieckim i śląskim mieszka blisko jedna czwarta notowanych BIG InfoMoniotor i BIK niesolidnych dłużników. Mają oni niemal jedną trzecią wszystkich zaległości. Zarówno jednak w dłuższej perspektywie, jak i w ostatnich 12 miesiącach zaległości podwyższały się tu wolniej niż w całej Polsce.

Zaległości pozakredytowe wyższe niż kredytowe m.in. z powodu alimentów

Większość z ogółu nieopłaconych przez Polaków zobowiązań wynoszących 83,6 mld zł stanowią długi zgłoszone przez wierzycieli do BIG InfoMonitor – 46,3 mld zł, m.in. z tytułu nieopłaconych alimentów, kar za jazdę bez biletu, grzywien sądowych, rachunków telekomunikacyjnych, czynszów, rat pożyczek czy zobowiązań wobec firm windykacyjnych. I tu warto zaznaczyć, że za rosnącymi zobowiązaniami pozakredytowymi Polaków stoi m.in. lawinowy wzrost zaległości alimentacyjnych, który obserwujemy od początku ubiegłego roku. Tylko w okresie od września 2022 do września 2023 długi alimentacyjne podwyższyły się o 2,7 mld zł do prawie 14,7 mld zł. W sytuacji, gdy całe zaległości pozakredytowe Polaków zyskały w tym czasie ponad 3,9 mld zł.

Z kolei nieopłacone w terminie zobowiązania kredytowe konsumentów notowane w BIK to obecnie kwota 37,3 mld zł. Kredyty opóźnione o min. 30 dni na kwotę co najmniej 200 zł, przez rok podwyższyły się o blisko 2,3 mld zł.

Ponad 0,5 mln osób, czyli 20 proc. spośród 2,7 mln niesolidnych dłużników, ma jednocześnie zaległości kredytowe jak i pozakredytowe. Odsetek ten od lat utrzymuje się na podobnym poziomie.

Wśród 10 niesolidnych dłużników jest 6 mężczyzn i 4 kobiety

62 proc. dłużników to mężczyźni. Ich zaległości zwykle są wyższe niż kobiet, stąd też ich 68 proc. udział w sumie długów. Stanowiące 38 proc. dłużników kobiety, mają 32 proc. ogólnej kwoty zaległości. I ten wymiar problemów finansowych społeczeństwa nie zmienia się od lat.

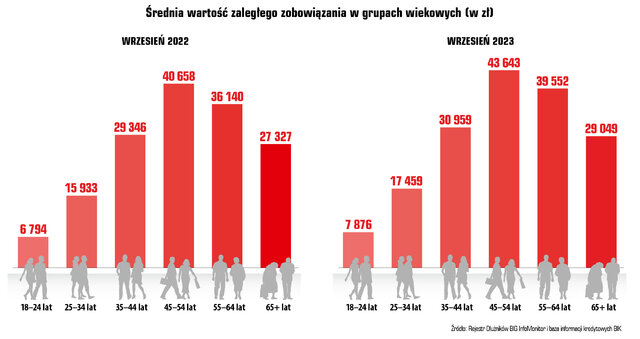

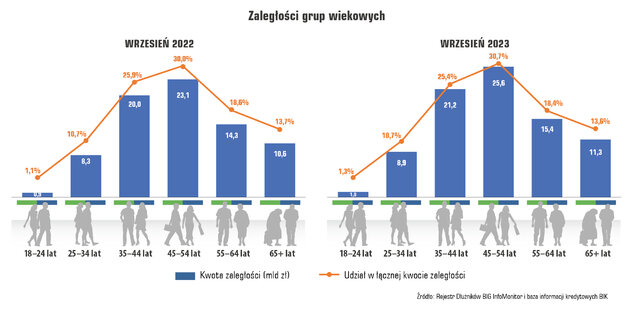

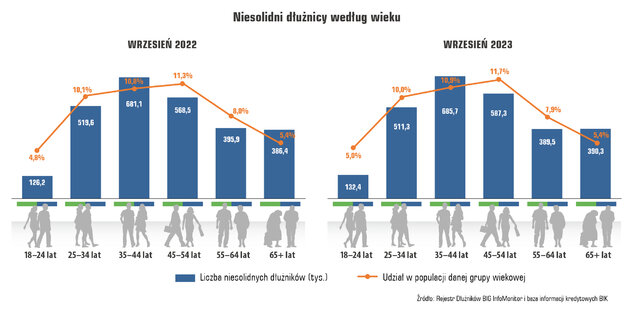

Pokolenie X, 45-54 latków z najwyższym średnim zadłużeniem na osobę i najwyższą kwotą długów. Najwięcej dłużników z pokolenia Y, 35-44 latków

Średnia zaległość przeciętnego niesolidnego dłużnika wzrosła w rok we wszystkich grupach wiekowych. Szczególnie, bo aż o 16 proc. (1082 zł), osobom między 18 a 24 rokiem życia i wynosi tu już 7 876 zł.

Oceniając sytuację społeczeństwa po wzroście sumy zaległości, przypadających na poszczególne pokolenia, okres od września 2022 r. do września br., okazał się zdecydowanie najtrudniejszy dla młodych 18-24 latków oraz 45-54 latków. W największym stopniu przybyło im osób z finansowymi kłopotami i najbardziej wzrosły zaległości. Młodzi mają obecnie o 22 proc. więcej niż przed rokiem nieopłaconych zobowiązań (ponad 1 mld zł), a pokolenie 45-54 latków, na które i tak przypada najwięcej długów, teraz powiększyło ich wymiar o kolejne 2,5 mld zł (11 proc.) do 25,6 mld zł. Oni mają też obecnie najwyższy udział w łącznej kwocie niespłacanych zobowiązań Polaków, prawie 31 proc. Drugą grupą wiekową, jeśli chodzi o sumę nieopłaconych zobowiązań są 35-44 latkowie z kwotą 21,2 mld zł, o 1,2 mld zł wyższą niż rok temu. Na trzecim miejscu są 55-64 latkowie z 15,4 mld zł (doszło 1,1 mld zł).

Choć we wszystkich grupach wiekowych przybyło zaległego zadłużenia, to w gronie 25-34 latków oraz 55-64 latków dłużników jest dziś nieco mniej niż przed rokiem.

Najbardziej liczną grupą niesolidnych płatników pozostaje nadal pokolenie Y, czyli 35-44 latków. Jest ich już niemal 686 tys.

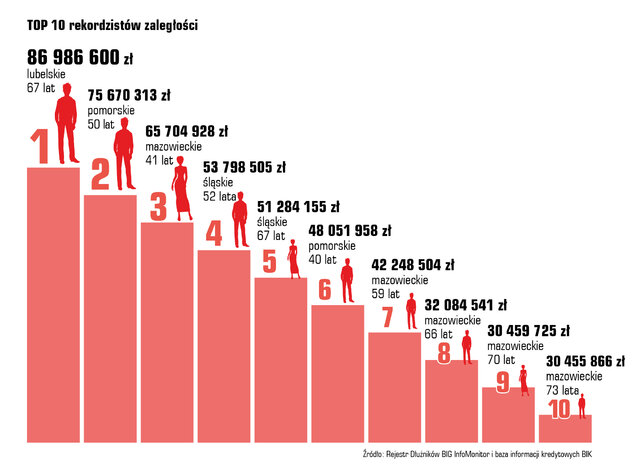

10 osób zadłużonych na ponad 0,5 mld zł

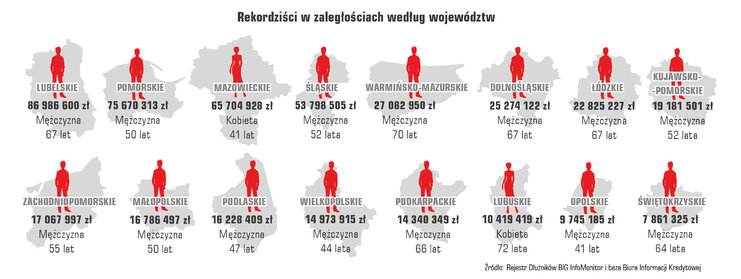

Wraz ze wzrostem łącznego zadłużenia Polaków, przybywa też problemów najbardziej zadłużonym osobom w kraju. Dług TOP 10 w rok powiększył się o ponad 35 mln zł osiągając kwotę przekraczającą już 0,5 mld zł. Nadal liderem niechlubnej listy jest mieszkaniec Lubelszczyzny z zaległością bliską 87 mln zł. Kolejny na liście jest 50-letni mężczyzna z Pomorza z kwotą niemal 76 mln zł zaległości oraz mieszkanka Mazowsza, 41-latka, która zgromadziła ponad 65 mln zł niespłacanych zobowiązań. Mazowszanka jest też najmłodszą rekordzistką w pierwszej 10. Niezmiennie połowa osób z TOP 10 pochodzi z Mazowsza, a po dwie są ze Śląska i Pomorza. Średnia wieku rekordzistów przekracza 58 lat. Najstarszy ma 73 lata.

Do TOP 10 daleko wielu wojewódzkim rekordzistom. Najskromniej prezentują się reprezentanci woj. świętokrzyskiego i opolskiego z kwotami 7,9 mln zł oraz 9,7 mln zł. W tym przypadku również reprezentacja panów jest zdecydowana. Rekordzistki płci żeńskiej mają jedynie dwa województwa: mazowieckie i lubuskie.

Warto dodać, że na przeciwległym biegunie są też osoby, które mają problem ze spłatą małych kwot. Blisko 440 tys. osób ma zaległe zobowiązania, których wartość nie przekracza 1000 zł. Suma ich opóźnionych rat kredytów i nieuregulowanych rachunków oraz alimentów wynosi ok. 250 mln zł, a to jest mniej niż ma do spłaty trzech największych dłużników w kraju.

Źródło: media.big.pl

Ekonomiczne i ekologiczne skutki Black Friday. Czy Polacy mają alternatywę?

Przed nami jeden z najbardziej oczekiwanych okresów handlowych roku – Black Friday, a zaraz po nim Cyber Monday. Dni tradycyjnie obchodzone w USA rozprzestrzeniły się też w Europie i przyniosły za sobą lawinę promocji, zniżek i okazji, które kuszą konsumentów. Jednak za tym powszechnym entuzjazmem zakupowym kryją się zarówno skutki finansowe, jak i oddziałujące na wszystkich konsekwencje ekologiczne.

O ile w swojej „ojczyźnie” Black Friday, przypadający w tym roku na 24 listopada, faktycznie jest dniem wyjątkowym i oznacza ogromne obniżki cen w wielu sklepach, o tyle w Polsce przez lata wyglądało to nieco inaczej. Po pierwsze okres ten jest rozciągnięty w czasie, w niektórych przypadkach obejmując nawet kilka tygodni. Po drugie, promocyjne oferty nie zawsze są tak atrakcyjne, jak się pozornie wydają. Czy podobnie będzie w tym roku? Po raz pierwszy – dzięki unijnemu prawu, nazywanemu Omnibusem, nieetyczne praktyki sprzedawców mają być łatwiejsze do wychwycenia. Regulacje obowiązujące od stycznia 2023 r. nakazują sklepom pokazywać obok aktualnej ceny, również tę najniższą z ostatnich 30 dni[1]. Nowy system monitorowania cen ma pomóc w ocenie rzetelności promocji, bo jeszcze dwa lata temu jak, podawał Deloitte w „Świątecznym barometrze cenowym” „wyjątkowe okazje” oznaczały średnio 3,6 proc. obniżki w porównaniu z ofertami z poprzedniego piątku. Czy zestawienie cen ostudzi zapędy rodzimych konsumentów?

Rzeczywista cena promocji

Jak wynika z najnowszego raportu Strategy&Polska[2], z tegorocznego Black Friday i Cyber Monday planuje skorzystać blisko 2/3 Polaków. I raczej nie będą to drobne zakupy, gdyż spodziewane wydatki mają wynieść około 1 tys. zł. Z badania „Polacy, a ekonomia współdzielenia” zrealizowanego dla BIG InfoMonitor we współpracy z Gleevery wynika, że ponad ¼ respondentów lubi mieć najnowszy produkt, nawet gdy dotychczas posiadany nadal jest dobry. W świetle niepokojących statystyk, prowadzącego rejestr dłużników BIG InfoMonitor, które mówią o kłopotach z terminowymi płatnościami 2,7 mln Polaków, celebracja Black Friday budzi obawy dotyczące długofalowych konsekwencji finansowych. Gorączkowe poszukiwanie okazji i rabatów może prowadzić do impulsywnych zakupów, które, choć w danej chwili wydają się korzystne, w rzeczywistości przyczyniają się do narastania problemów finansowych.

Negatywne konsekwencje finansowe to nie jedyny skutek pochopnych zakupów w okresie Czarnego Piątku. Black Friday, raj dla konsumpcjonizmu to jednocześnie koszmar dla środowiska. Europejska Federacja Transportu i Środowiska szacuje, że ruch ciężarówek, które przewożą zakupy w tygodniu Black Friday, zwiększy się o 94 proc.[3] Koszty środowiskowe związane ze wzmożonymi zakupami, mogą w najbliższych latach przyczynić się do spadku zainteresowania tego typu inicjatywami. Według badań Quality Watch, 75 proc. ankietowanych przypisuje ochronie środowiska istotne znaczenie w codziennym życiu. – Uwzględnianie kwestii środowiskowych w codziennym życiu częściej deklarują kobiety niż mężczyźni. Odsetek ten rośnie też wraz z wiekiem ankietowanych. Wśród najstarszych (65+) blisko 90 proc. uważa, że ochrona środowiska jest istotna. Niezależnie od wieku respondentów nieustannie przybywa osób, które w ramach ekologicznego podejścia do życia, świadomie ograniczają konsumpcję. Obecnie jest to 24 proc. respondentów, o 2 pp. więcej niż trzy lata wcześniej – informuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Wynajem – sposób na optymalne wykorzystanie i testowanie

Wzrost świadomości konsumentów może tylko cieszyć. Szczególnie, że na rynku istnieje już sposób na jednoczesne czerpanie radości z używania najnowszych gadżetów i dbanie o naszą wspólną przyszłość. Zamiast kupować, warto wypożyczyć to czego potrzebujemy. – Już nie tylko książki, filmy czy hulajnogi. Dziś możemy wypożyczyć sprzęt RTV i AGD, w tym konsole do gier, tablety, komputery i telefony, ale też sprzęt sportowy czy roboty czyszczące lub ekspresy do kawy. Używamy przedmiotu przez okres, jaki potrzebujemy. To może być tydzień, miesiąc, czy nawet rok. Możemy więc wypożyczyć konsolę do gier lub zestaw VR, by zapewnić rozrywkę sobie lub przyjaciołom, zabrać kamerę sportową lub dron na wyjazd narciarski, a nawet zaopatrzyć się w oczyszczacz powietrza na zimę. Gdy już przestaniemy potrzebować sprzętu, zwracamy go, by mógł z niego skorzystać kolejny użytkownik. W ten sposób jedno urządzenie może posłużyć wielu osobom – mówi Wojciech Rokosz, prezes Plenti, polskiej firmy, która zapewnia dostęp do elektroniki na żądanie.

– W ciągu ostatniego roku już co czwarty Polak zadeklarował korzystanie z usług wynajmu produktów. Świadczy to o rosnącej popularności alternatywnych form konsumpcji, które pozwalają ograniczyć jej koszt ekologiczny poprzez efektywniejsze wykorzystanie zasobów – zwraca uwagę Jakub Buga, założyciel i CEO Gleevery, platformy udostępniającej wynajem produktów z różnych kategorii, również w formie benefitu pracowniczego.

Badania pokazują również, że co ósma osoba (12 proc.) widzi w wynajmie przedmiotów sposób na ograniczenie konsumpcjonizmu. A prawie co dziesiąty (9 proc.) z respondentów dostrzega ekologiczny wymiar współdzielenia.

Wynajem elektroniki pozwala też przetestować urządzenie przed zakupem i uniknąć pomyłki, a następnie kłopotliwego zwrotu, szukania nowego nabywcy czy przetrzymywania… zbędnego sprzętu w szufladzie. – Plenti pozwala wypożyczyć urządzenie nawet na tydzień. To idealny okres, by poznać je ze wszystkich stron. A także przekonać się, czy mamy w domu miejsce na nowy sprzęt? Czy faktycznie sprawia nam satysfakcję i czy rzeczywiście go potrzebujemy? Może jednak dojdziemy do wniosku, że będziemy z niego korzystać tylko raz na jakiś czas, więc, zamiast kupować, wystarczy po prostu wypożyczać, gdy będziemy mieć potrzebę lub ochotę – dodaje Wojciech Rokosz.

Rachunek zysków i strat

Mimo że nie w każdym aspekcie życia ekologia ma dla nas duże znaczenie (33 proc. respondentów) i nie lubimy być do zachowań ekologicznych przymuszani (28 proc.), to dwukrotne zastanowienie się i przeanalizowanie rzeczywistych potrzeb oraz sprawdzenie alternatywnych możliwości, takich jak wynajem, pozwoli uniknąć nieracjonalnych decyzji zakupowych nie tylko w Black Friday. – Bez względu na nasze funkcje społeczne i stan posiadania, kupowanie bez opamiętania jest niekorzystne. Nadmierna produkcja nakręcana przez popyt szkodzi planecie, a nadmierna konsumpcja naszym portfelom. Chcąc zaspokoić swoje potrzeby materialne, na pewno nie warto też się zadłużać. Aby znaleźć się w rejestrze dłużników BIG InfoMonitor wystarczy bowiem niespłacone przez min. 30 dni zobowiązanie w wysokości zaledwie 200 zł, a obecność na tej niechlubnej liście skutecznie utrudnia życie – przestrzega Sławomir Grzelczak.

Rachunek zysków i strat dla społeczeństwa i planety jest jednoznaczny. Dodatkowo rzeczywista korzyść z promocji w Czarny Piątek często okazuje się niewielka. Tym bardziej postawmy raczej na rozsądne zachowania zakupowe, a tam, gdzie to możliwe, rozważmy wynajem.

Źródło: media.big.pl

Pokolenie Y najbardziej zestresowane problemami finansowymi

Suma nieopłaconych na czas zobowiązań, bieżących rachunków, kar za jazdę bez biletu, alimentów czy rat kredytów i pożyczek wzrosła przez ostatnie 12 miesięcy o 6,5 mld zł do ponad 83,6 mld zł. – Jak dotąd to najwyższa kwota zaległości jaką odnotowaliśmy w bazach Biura Informacji Gospodarczej InfoMonitor i Biurze Informacji Kredytowej. 83,5 mld zł widzieliśmy w połowie 2020 r. w kilka miesięcy po wybuchu pandemii, ale wkrótce z uwagi na lockdowny, większą dyscyplinę w gospodarowaniu budżetami i mniej okazji do wydawania pieniędzy, zaległości zaczęły spadać. Wraz z zakończeniem pandemii trend się odwrócił, a od tego roku przyrost znacząco przyspieszył – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

Przybyło też dłużników, choć nie na taką skalę jak zaległości. Liczba osób z problemami finansowymi wynosi obecnie 2,7 mln i jest o 20 tys. wyższa niż po trzech kwartałach zeszłego roku. – Rosnące ceny, podobnie jak COVID-19 zmobilizowały społeczeństwo do pilnowania wydatków jednak ci, którzy weszli w ten trudny czas z problemami finansowymi popadli w jeszcze większe tarapaty – dodaje Sławomir Grzelczak.

Nie najlepszy stan portfela i samopoczucia społeczeństwa pokazują wyniki badania „Oszczędności, kłopoty finansowe i długi Polaków”. Jego trzecia edycja przygotowana została z okazji wypadającego 17 listopada Dnia bez Długów, którego pomysłodawcą jest firma windykacyjna Kruk. Niemal połowa respondentów deklaruje w badaniu, że ma problemy finansowe (48 proc.). Dwa lata wcześniej przyznawało się do tego 44 proc. ankietowanych. Niemal co piąta osoba (19 proc.) jest z tego powodu zestresowana.

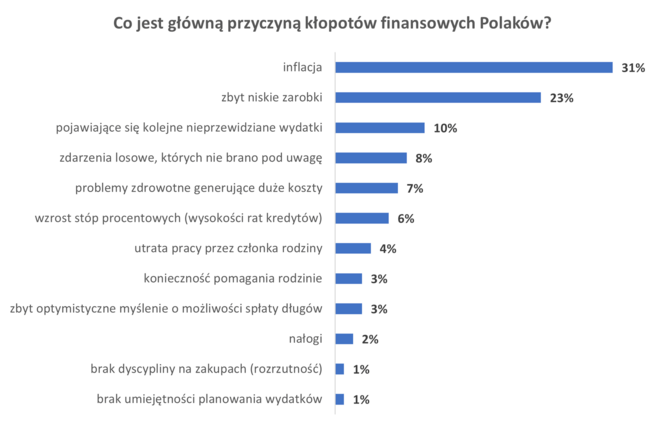

Dokuczające blisko połowie społeczeństwa kłopoty z pieniędzmi wynikają przede wszystkim z inflacji (31 proc.) i zbyt niskich zarobków (23 proc.). Na te dwie przyczyny wskazał co drugi badany. Na dalszej pozycji powodów trudności finansowych znalazły się nieprzewidziane wydatki (10 proc.), zdarzenia losowe (8 proc.), generujące duże koszty problemy zdrowotne (7 proc.) oraz wzrost rat kredytowych (6 proc.). Co ważne, badani mogli wskazać tylko jedną odpowiedź. O nieumiejętności kontrolowania wydatków, brak planu lub dyscypliny zakupowej, mówi zaledwie 2 proc. respondentów, głównie mężczyźni.

– Z naszych Indeksów Finansowych 2023 wynika, że nadal zdecydowana większość Polaków, bo ponad 70 proc. uważa, że długi mogą przydarzyć się każdemu. Dla 35 proc. badanych posiadanie długów jest powodem do wstydu. To pokazuje, że warto prowadzić akcje edukacyjno-społeczne, jak zainicjowany przez Grupę KRUK w 2009 roku Dzień bez Długów, aby m.in. oswoić społeczeństwo z tematyką związaną z długami – komentuje Agnieszka Salach, rzeczniczka prasowa KRUK S.A. – Otwarta rozmowa o swoich kłopotach finansowych z wierzycielem, ale też z najbliższymi, to pierwszy krok, aby znaleźć dobre wyjście z takiej sytuacji – dodaje.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Co pokolenie, to inne kłopoty finansowe

Dla kogo finanse są życiowym problemem? Przede wszystkim dla nieposiadających oszczędności (82 proc.). Gdy weźmie się pod uwagę płeć, widać nieznaczną przewagę mężczyzn (49 proc.) nad kobietami (48 proc.). Większe różnice w ocenie sytuacji zauważalne są w zależności od wieku, a co za tym idzie związanych z tym ról i obciążeń. Najczęściej (52 proc. wskazań) o kłopotach finansowych mówią dwa pokolenia 35-44 latkowie i 55-64-latkowie.

Tym pierwszym będącym w szczycie aktywności zawodowej i wychowującym jeszcze niepełnoletnie dzieci, nieco mniej niż innym dokuczają niespodziewana utrata pracy partnera oraz „nieprzewidziane wydatki”. Lepiej niż 18-34 latkowie panują też nad rozrzutnością i przykrymi finansowymi konsekwencjami zdarzeń losowych, czują się jednak bardziej niż reszta przytłoczeni ratami kredytów (11 proc. wobec 6 proc. dla ogółu badanych), które wzrosły w rezultacie podwyżek stóp procentowych. A, że jest to następstwo wysokiej inflacji, to ta również w oczach 35-44 latków mocno zawiniła (30 proc. przy średniej 31 proc.). Do ich kłopotów przykłada się też wspieranie rodziny (3 proc.). Nie mają również najlepszego zdania o swoich zarobkach. Według 21 proc. ankietowanych są za niskie i wpędzają w finansowy dołek.

Kolejne pokolenie z przewagą osób z materialnymi kłopotami (52 proc.), to 55-64 latkowie. A tu daje o sobie wiek przedemerytalny. 55-64-latkowie, w takim samym stopniu jak poszukujący dopiero swojego miejsca na rynku pracy 18-24 latkowie, zmagają się z problemem utraty zatrudnienia (6 proc.). Poza tym, co może wydać się nieco zaskakujące, najbardziej wśród wszystkich pokoleń podkreślają wagę niskich zarobków (30 proc.). Niestety w takich okolicznościach już niemal na równi z seniorami muszą się mierzyć z generującymi wysokie wydatki problemami zdrowotnymi (10 proc.). Z kolei seniorzy, wśród których osób borykających się z finansowymi kłopotami jest najmniej, bo 43 proc., za największego wroga postrzegają inflację. Wskazała na nią jako przyczynę problemów niemal połowa (45 proc.) z nich. 11 proc. seniorów nie miałoby zmartwień, gdyby nie wydatki na ratowanie zdrowia, a 7 proc. jest pod kreską ze względu na pomoc rodzinie. W żadnym innym pokoleniu, pomoc najbliższym nie jest okupiona problemami finansowymi na taką skalę.

Nie bez znaczenia dla sytuacji materialnej pozostaje miejsce zamieszkania. Najsłabiej wypadają tu miejscowości do 20 tys. mieszkańców. Aż 56 proc. zamieszkujących je ankietowanych skarży się na złą sytuację materialną. W ujęciu geograficznym finanse stanowią zdecydowanie większe wyzwanie w woj. lubuskim, zachodniopomorskim i świętokrzyskim niż np. w podlaskim, podkarpackim i pomorskim. Poza tym odczuwanie problemów finansowych rośnie wraz ze spadkiem poziomu wykształcenia.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Z wiekiem nerwowość wokół kwestii finansowych spada

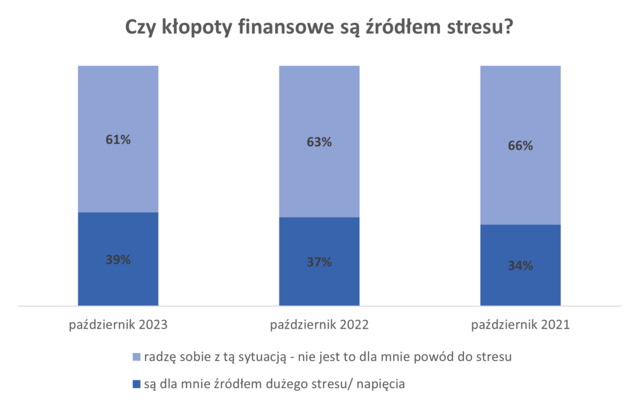

Kłopoty finansowe, to jedno, ale nie każdy z ich powodu żyje w napięciu i stresie. Dużo zależy od skali problemów, czasu trwania trudności i odporności psychicznej. Zestresowanych jest jednak wielu, bo aż 39 proc. osób przekonanych, że nie w pełni panują nad finansami. Rok wcześniej było to 37 proc., a dwa lata temu 34 proc. ankietowanych z grona przyznających się do problemów z pieniędzmi.

– Społeczeństwo jest zestresowane, bo powodów nie brakuje. Najpierw była pandemia, po której zamiast chwili ulgi przyszedł strach wywołany wojną w Ukrainie, do tego doszła inflacja i drastyczny wzrost kosztów życia. Swoje dołożyła też kampania wyborcza, która w dużej mierze nawiązywała do poczucia lęku i zagrożenia. Niestety nakręcanie takich emocji jak strach i wstyd to najgorsze co może przytrafić się osobom w kłopotach, również finansowych. Niestety, jeśli uczucia te są zbyt silne, nie sprzyjają walce z zagrożeniem i stawianiu czoła wyzwaniom, lecz skłaniają do bierności, ucieczki i rezygnacji – przestrzega Roman Pomianowski, inicjator Programu Wsparcia Zadłużonych.

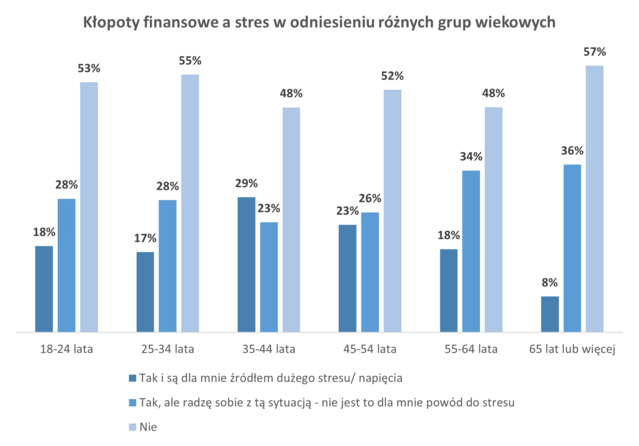

Wywołany stanem finansów stres to zdecydowanie częściej domena kobiet (44 proc.) niż mężczyzn(34 proc.) i przede wszystkim osób, które nie posiadają oszczędności (53 proc.). Najbardziej obciążoną psychicznie grupą wiekową są 35-44 latkowie. Sytuacja finansowa rzutuje tu negatywnie na zdrowie aż 55 proc. respondentów posiadających kłopoty z budżetem. A tych jak wspominaliśmy wcześniej w tym pokoleniu oraz wśród 55-64 latków jest w polskim społeczeństwie najwięcej. Z wiekiem nerwowość wokół kwestii finansowych spada. W grupie 45-54 latków zestresowanych jest mniej niż połowa osób zmagających się z problemami, a w starszym pokoleniu co trzeci. Z niemal stoickim spokojem do kłopotów z domowym budżetem podchodzą seniorzy, którzy jednocześnie najrzadziej przyznają, że mają problemy z pieniędzmi. Sprawy finansowe stresują jedynie 15 proc. ankietowanych 65 plus.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Rosnące napięcie na myśl o pieniądzach widać również w tym roku w motywacji do oszczędzania. W porównaniu do 2022 roku znacząco spadła skala oszczędzania na wypoczynek, spełnianie marzeń i realizację pasji oraz zakup samochodu. Utrzymuje się natomiast wysokie znaczenie oszczędzania na wypadek niespodziewanych wydatków (42 proc.) lub utraty dochodu (29 proc.), czy podratowanie zdrowia, czyli na najbardziej stresogenne obszary życia.

Roman Pomianowski, inicjator Programu Wsparcia Zadłużonych: Jeśli z badań stanu psychicznego osób zadłużonych wynika, że w związku ze swoją sytuacją najczęściej doświadczają uczuć: obaw, niepokoju, strachu i lęku, to jest to bardzo zła wiadomość dla wszystkich, ich samych, co oczywiste, ale także dla wierzycieli czy pracowników windykacji. Zgodnie bowiem z koncepcją stresu Folkmana i Lazarusa człowiek w sytuacji problemowej, a taką z całą pewnością jest zadłużenie, dokonuje błyskawicznej oceny – czy problem, przed którym staje jest dla niego wyzwaniem, zagrożeniem czy raczej stratą. Ocena ta w połączeniu z oszacowaniem swoich możliwości i zasobów zaradczych skutkuje mobilizacją, zaangażowaniem, konsekwencją w działaniu, korzystaniem ze wsparcia innych osób – kiedy problem traktuje się jako wyzwanie. Jeżeli jednak ocena każe traktować problem w kategoriach zagrożenia np. poczucia bezpieczeństwa, statusu, poczucia własnej wartości, itd., oczywistym jest, że będzie skutkować uruchomieniem mechanizmów obrony siebie lub choćby status quo. Towarzyszą temu nie tylko nieprzyjemne uczucia niepokoju, lęku, ale i co oczywiste w takiej sytuacji, zachowania takie jak ucieczka, ukrywanie się, odkładanie spraw na później, itd. W dodatku działania te okazują się nieskuteczne, bo przed długami, wierzycielami nie udaję się skutecznie ukryć ani uciec. W konsekwencji problemy powracają i narastają, często już lawinowo. Co sprawia, że osoba zadłużona ma poczucie bezradności, zniechęcenia, braku pomysłów oraz siły do dalszych zmagań. Skutkuje to skłonnością do izolowania się osób zadłużonych, nie odbierania telefonów, listów, a w skrajnych przypadkach, gdy stracą resztki nadziei wpadają w stany depresyjne z myślami rezygnacyjnymi włącznie. Pojawiają się wtedy realne zagrożenia ostatecznej „ucieczki do nieba”. Chroniczny często stres zadłużenia szkodzi i utrudnia życie wszystkim. Dłużnik żyjąc w stanie ciągłego napięcia i lęku doświadcza nie tylko zmęczenia, wyczerpania psychicznego, bezsenności, lecz też zwiększa ryzyko zapadnięcia na tzw. choroby psychosomatyczne jak nadciśnienie, wieńcówka, itd. Jego najbliżsi żyją „jak pod wulkanem”, bo nigdy nie wiadomo, kiedy wybuchnie. Dla wierzycieli, pracowników windykacji osoba tak niestabilna, impulsywna lub apatyczna nie jest łatwym partnerem w poszukiwaniu często trudnych wymagających czasu i konsekwencji działań naprawczych, np. wypracowania ugody.

Źródło: media.big.pl

Konkurs na pracę dyplomową

Centrum Prawa Bankowego i Informacji – organizator Programu Nowoczesne Zarządzanie Biznesem – zaprasza autorów lub promotorów do zgłaszania prac licencjackich i magisterskich do konkursu z wysokimi nagrodami pieniężnymi.

Nagrody

Kapituła konkursu wybierze laureatów najlepszych prac i przyzna nagrody w dwóch kategoriach:

Autorzy najlepszych prac licencjackich otrzymują nagrody pieniężne w wysokości:

- 5 000 zł brutto – I Nagroda

- 3 000 zł brutto – II Nagroda

- 1 500 zł brutto – III Nagroda

Autorzy najlepszych prac magisterskich otrzymują nagrody pieniężne w wysokości:

- 10 000 zł brutto – I Nagroda

- 5 000 zł brutto – II Nagroda

- 2 500 zł brutto – III Nagroda

Tematyka

Do konkursu mogą być zgłaszane prace napisane w języku polskim, o tematyce związanej z zarządzaniem ryzykiem finansowym, wiarygodnością finansową oraz rynkiem kredytowym i pożyczkowym, w szczególności:

- zasobami informacyjnymi (systemy/bazy/rejestry) mogącymi wspierać zarządzanie ryzykiem kredytowym dotyczącym osób fizycznych i przedsiębiorców;

- rozpoznawaniem zagrożeń i przeciwdziałaniem wyłudzeniom kredytów bankowych;

- przeciwdziałaniem zjawisku nadmiernego zadłużania;

- funkcjonowaniem rynku kredytowego i pożyczkowego;

- edukacją finansową osób fizycznych i przedsiębiorców w zakresie budowania wiarygodności finansowej i jej wpływu na funkcjonowanie gospodarstw domowych i przedsiębiorstw;

- danymi alternatywnymi dotyczącymi zachowań konsumentów i przedsiębiorstw wykorzystywanymi do szacowania ryzyka w sektorze finansowym (dane inne niż dane dotyczące kredytów i pożyczek).

Udział w Konkursie

Do konkursu mogą być zgłaszane prace złożone i obronione w terminie od 1 stycznia 2022 do 31 lipca 2024 roku na uczelniach, które mają swoją siedzibę na terytorium Rzeczypospolitej Polskiej.

Prace wraz z odpowiednimi załącznikami mogą zgłaszać autorzy prac, a także – za ich zgodą – promotorzy prac w terminie do 31 lipca 2024 roku w wersji elektronicznej w postaci dokumentu PDF na adres mailowy konkurs@nzb.pl .

Jeśli zgłoszenia dokonuje autor pracy samodzielnie – należy do zgłaszanej pracy dołączyć:

- skan prawidłowo uzupełnionego formularza zgłoszeniowego (Załącznik nr 1);

- skan podpisanego oświadczenia Uczestnika (Załącznik nr 2).

Jeśli zgłoszenia dokonuje promotor pracy – należy do zgłaszanej pracy dołączyć:

- skan prawidłowo uzupełnionego formularza zgłoszeniowego (Załącznik nr 1);

- skan podpisanego oświadczenia Promotora (Załącznik nr 3).

Ogłoszenie wyników Konkursu nastąpi nie później niż do 30 czerwca 2025 roku.

Jeśli jesteś zainteresowany/a udziałem w konkursie zapraszamy do zapoznania się z Regulaminem Konkursu, który określa szczegółowe zasady i warunki uczestnictwa (w tym zgłaszania prac) w konkursie.

Do pobrania

Rusza kolejna edycja Konkursu FINSIM Liga Akademicka

Konkurs FINSIM – Liga Akademicka to szkolenie o charakterze zawodowym dla studentów pasjonujących się ekonomią, finansami i zarządzaniem, w warunkach rywalizacji konkursowej. FINSIM łączy ponad 20-letnie doświadczenia z wykorzystaniem symulacji opracowanej na Uniwersytecie Stanford, a także nowej symulacji opracowanej z partnerami zagranicznymi ITCB Hungary, która odpowiada najnowszym wymaganiom regulacyjnym w Europie. WIB jest jedynym w Polsce licencjonowanym użytkownikiem symulacji.

Uczestnicy, działając w zespołach, mogą doświadczyć konsekwencji swoich decyzji zarządczych podjętych w konkurencyjnym środowisku makroekonomicznym, symulowanym przez program w kolejnych okresach. Uczestnicy tworzą Zespoły reprezentujące zarządy banków, konkurujących między sobą.

Zasady gry:

Do Konkursu zapraszamy 5-osobowe zespoły złożone ze studentów od II roku studiów wzwyż, z kierunków o profilu bankowo-finansowym, ekonomicznym lub zbliżonym, legitymujących się dobrymi wynikami w nauce (wymagana średnia ocen za rok akademicki 2022/2023 to minimum 3,80 w skali 2-5, liczona jako średnia ocen na osobę) oraz aktywnością w uczelnianych kołach naukowych, organizacjach studenckich.

Najważniejsze informacje dot. tegorocznej edycji Ligi:

- Rekrutacja zespołów do 15 grudnia br. (zasady rekrutacji i regulamin Konkursu na stronie www.liga.finsim.pl )

- Zdalna sesja inauguracyjna w styczniu 2024 r.

- Zdalna sesja finałowa w czerwcu 2024 r.

- Gra on-line

- Wsparcie Mentorów

Więcej informacji: www.liga.finsim.pl (formularz zgłoszenia, wzór zaświadczenia, regulamin, harmonogram Konkursu).

Fanpage na FB: https://www.facebook.com/FinsimLigaAkademicka/

Kontakt z Koordynatorem Konkursu:

Magdalena Skwarska

tel. 723 723 750

e-mail: mskwarska@wib.org.pl

Prawie 4 na 10 Polaków po utracie pracy nie miałoby z czego żyć

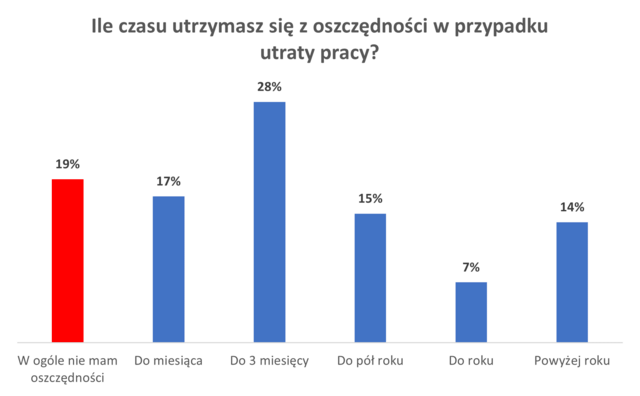

Jak wynika z badań „Budżety domowe Polaków” Quality Watch dla Rejestru Dłużników BIG InfoMonitor co piąty rodak nie ma odłożonych jakichkolwiek pieniędzy. I jak przyznaje wprost, po utracie pracy nie byłby w stanie utrzymać się nawet przez miesiąc. Podobny odsetek osób ma tyle, by od zwolnienia przeżyć do pierwszego następnego miesiąca. Dopiero kolejna grupa, 28 proc. ankietowanych ma minimalną, rekomendowaną przez ekonomistów poduszkę finansową wystarczającą na przetrwanie trzech miesięcy. Na komfort poszukiwania nowego źródła dochodów przez co najmniej pół roku może sobie pozwolić 36 proc. badanych, w tym 14 proc. nawet przez dłużej niż rok.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Oszczędzanie to wyzwanie, ale bez niego trudno o poczucie bezpieczeństwa

– Widać w tym obszarze wyraźną polaryzację społeczeństwa. Z jednej strony mamy osoby ze sporymi oszczędnościami zapewniającymi im spokojne patrzenie w przyszłość, a z drugiej takich, którzy nie mają nic i poczucie bezpieczeństwa ekonomicznego na bardzo niskim poziomie. To rodzi stres finansowy, który przekłada się na zdrowie, samoocenę i relacje rodzinne. Niestety zazwyczaj nie jest to ich wybór, ale rezultat bardzo niskich dochodów uniemożliwiających jakiekolwiek odkładanie środków finansowych na przyszłość. Jeszcze kilka lat temu Główny Urząd Statystyczny podawał, że za płacę minimalną pracuje 1,6 mln. Obecnie według szacunków rządu grupa ta liczy 3,6 mln osób – zauważa dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

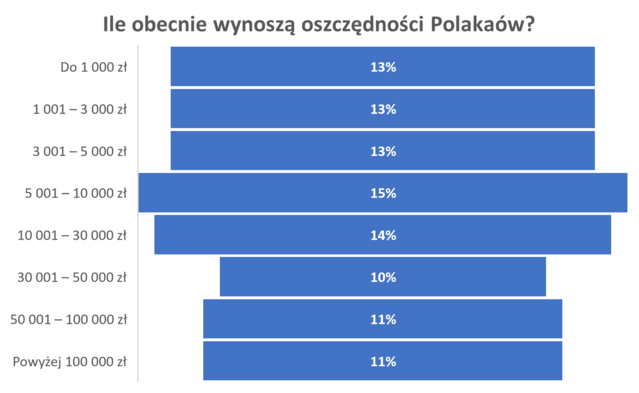

A o jakich oszczędnościach w ogóle mowa? 13 proc. badanych, którym udało się coś odłożyć i dysponuje zaskórniakami do tysiąca złotych. W sumie ponad połowa ma odłożone nie więcej niż 10 tys. zł. 14 proc. ankietowanych zgromadziło od 10 do 30 tys. zł, a większe sumy to przywilej jednej trzeciej posiadających oszczędności badanych.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Biorąc pod uwagę, że przeciętne wynagrodzenie w Polsce w II kw. wynosiło 7 tys. zł netto, kwotą przekraczającą równowartość jednej takiej płacy dysponuje jedynie połowa społeczeństwa (46 proc.).

Kwoty te mogłyby być większe, ale od pewnego czasu Polacy systematycznie zjadali to co wcześniej udało się im odłożyć m.in. z w rezultacie ograniczeń w czasie pandemii. Według danych NBP wartość depozytów gospodarstw domowych w sierpniu 2023 r. wynosiła 797,567 mld zł. I w ujęciu rok do roku, wzrosła po raz pierwszy, po wcześniejszych czternastu miesiącach spadków.

– Wartość wszystkich aktywów finansowych gospodarstw domowych, uwzględniająca m.in. depozyty, gotówkę, udziały w spółkach i funduszach wyniosła na koniec pierwszego kwartału 2023 r. niemal 2,85 bln zł, co było kwotą o 3,5 proc. wyższą niż na koniec I kw. 2022 r. i o 1,5 proc. większą niż po czwartym kwartale 2022 roku. Zmianom niestety daleko do tego, ile wynosi inflacja o realnym wzroście nie ma więc mowy – informuje dr hab. Waldemar Rogowski i dodaje, że bezpieczeństwo ekonomiczne społeczeństwa budują aktywa finansowe pomniejszone o zobowiązania. A obecnie kredyt bankowy i pożyczkę pozabankową spłaca 14,7 mln Polek i Polaków, czyli prawie co druga pełnoletnia osoba. Łączna kwota zadłużenia z tytułu kredytów i pożyczek na koniec września br. wynosiła 719 mld zł.

Zdecydowana większość osób spłaca swoje zobowiązania czy to pożyczki, czy to kredyty lub bieżące rachunki regularnie, jednak według danych Rejestru Dłużników BIG InfoMonitor oraz BIK, blisko 9 proc. Polaków (2,7 mln) to tzw. dłużnicy niesolidni. Ich zobowiązania zdążyły się przeterminować, a oni sami zostali przez wierzycieli zgłoszeni na „czarną listę” do rejestru BIG lub mają w BIK adnotację banku czy firmy pożyczkowej, że opóźniają spłatę co najmniej 200 zł o min. 30 dni. Na każdego z nich przypada średnio 31 tys. zł długu, co daje w sumie prawie 83,5 mld zł zaległości.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Inflacja i wojna motywują do oszczędzania

Ponieważ znaczną część domowych budżetów pochłaniają wydatki bieżące, oszczędzanie wydaje się dla wielu nieosiągalne. Co jednak pozytywne, odsetek osób myślących w ten sposób w ciągu ostatniego roku zmalał. Obecnie 15 proc. informuje, że ze względu na niskie dochody nie jest w stanie oszczędzać, choć jeszcze rok temu mówiło tak 21 proc. Powiększyła się za to grupa deklarujących, że zawsze starali się gromadzić oszczędności. Kolejny rok na wysokim poziomie utrzymuje się też udział osób (ok. 30 proc.), które pojawiające się ostatnio raz za razem trudne i stresujące sytuacje mobilizują do oszczędzania. – Począwszy od pandemii, przez wojnę w Ukrainę, po wysoką inflację wydarzenia te zmieniły nieco spojrzenie na potrzebę posiadania finansowej poduszki bezpieczeństwa. Wiele dobrego dla podejścia do oszczędzania zrobił już COVID-19, to wtedy co piąty ankietowany deklarował, że uświadomił sobie jak ważne jest oszczędzanie. Jak widać z tegorocznej edycji badania respondenci trzymają się tego przekonania, a kolejne trudne doświadczenia wzmacniają tę postawę. W każdym razie, w zeszłym roku oszczędności deklarowała połowa ankietowanych, teraz jest 81 proc. Choć wielu ma odłożone nieduże kwoty, to jednak lepsze to niż nic – mówi dr hab. Waldemar Rogowski. – Kolekcjonowanie tego typu doświadczeń, zwłaszcza na początku dorosłej drogi życiowej może mieć bardzo dobry wpływ na gospodarowanie budżetem przez całe życie. Dlatego, szczególnie pozytywnie oceniam fakt, że w badaniu niemal 40 proc. 18-24 latków stwierdziło, że drożyzna i agresja Rosji na Ukrainę skłoniły ich do zmiany spojrzenia na oszczędzanie. I to spora część właśnie tej grupy wiekowej odpowiada za oszczędności nieprzekraczające 1 tys. zł – dodaje.

Do tego, że oszczędności się przydają nikogo nie trzeba przekonywać, ale fakt, że 44 proc. Polaków musiało w ciągu ostatniego półrocza sięgnąć do zaskórniaków, w celu sfinansowania swoich podstawowych potrzeb jest dodatkowym argumentem. Co zrobiliby bez odłożonych wcześniej pieniędzy? – Z pewnością, gdyby nie oszczędności liczba niesolidnych dłużników w bazach BIG InfoMonitor i BIK byłaby dziś jeszcze wyższa, a życie wielu osób bardziej stresujące – stwierdza dr hab. Waldemar Rogowski.

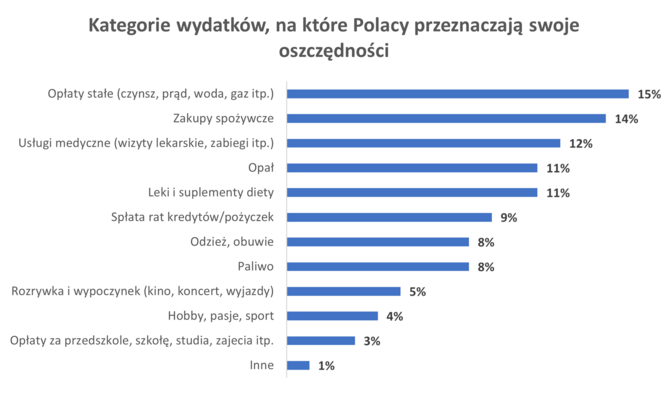

Osoby, którym oszczędności pomogły w bieżących wydatkach najczęściej dofinansowywały nimi opłaty stałe, typu prąd, czynsz (15 proc.), zakupy produktów spożywczych (14 proc.) oraz usługi medyczne (12 proc.). Odłożone pieniądze przydały się też m.in. na leki, opał, spłatę wyższych rat kredytów oraz odzież i obuwie.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Wysokim kosztom utrzymania nie jest łatwo stawić czoła

Choć świadomość konieczności oszczędzana rośnie, to jednak drożyzna robi swoje i w obecnych warunkach, co czwarty Polak (27 proc.), który stara się odkładać, robi to dziś rzadziej niż przed rokiem. Osób, którym udaje się oszczędzać częściej jest mniej, bo 17 proc.

– Dlatego w chwilach, gdy jesteśmy na fali i los nam sprzyja trzeba pamiętać, aby odkładać na trudniejsze czasy. Sytuacja może się zmienić i to nie zawsze z powodu własnych potknięć, ale również ze względu na otoczenie gospodarcze czy geopolityczne – mówi dr hab. Waldemar Rogowski.

Źródło: media.big.pl

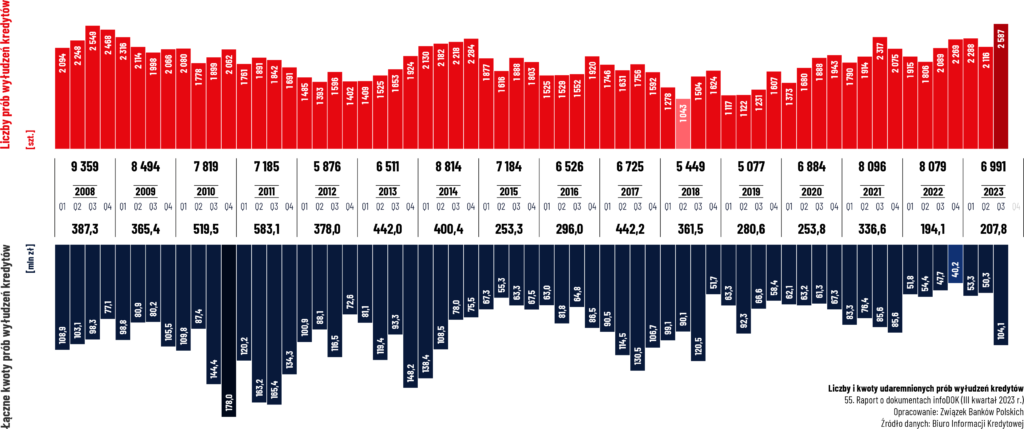

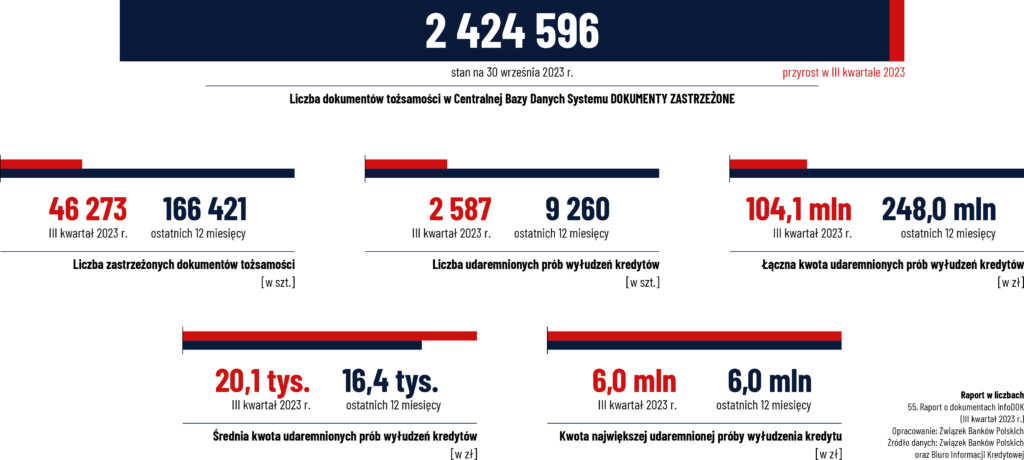

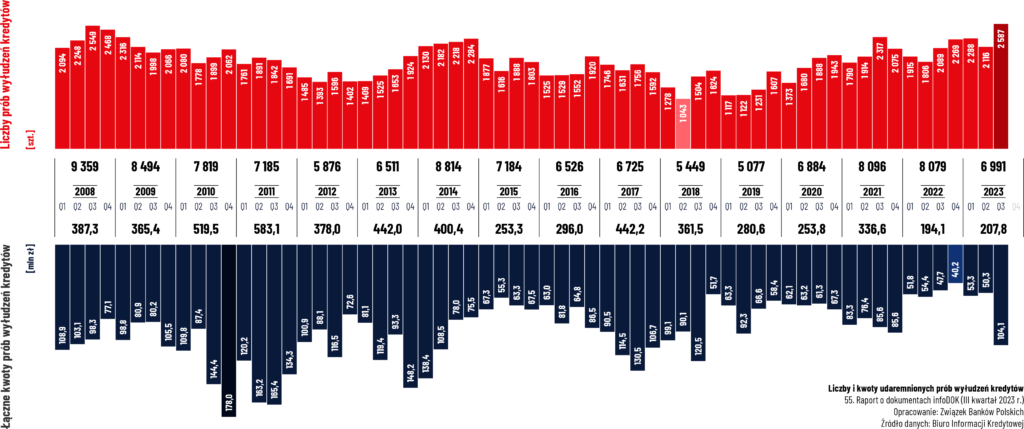

Rekord 15-lecia w liczbie prób wyłudzeń kredytów!

W okresie lipiec-wrzesień 2023 r. odnotowano 2.587 prób wyłudzeń na łączną kwotę 104,1 mln zł – dotychczasowy rekord z III kwartału 2008 roku wynosił 2.549 (łączna kwota 98,2 mln zł). Od 2008 r., kiedy to rozpoczęte zostały dokładne badania w ramach cyklu raportów infoDOK, udaremniono już 115,1 tys. prób wyłudzeń kredytów na łączną kwotę 5,7 mld zł.

– Statystycznie mieliśmy do czynienia z 28 próbami wyłudzeń na łączną kwotę przekraczającą 1,1 mln zł. Z tak znaczną liczbą nie mieliśmy do czynienia od 15 lat. Dotychczasowy rekord z 2008 r. został pobity o około 1,5%. Wbrew pozorom takie dane mogą nieść ze sobą pozytywną dla nas wszystkich wiadomość. Widoczny od kilku lat trend wzrostowy w skuteczności „trafień” blokujących kradzież tożsamości i pieniędzy jest dla nas potwierdzeniem, że obrany przez sektor bankowy kierunek maksymalnego wzmacniania bezpieczeństwa systemów bankowych oraz wzmożenia działań edukacyjnych w zakresie bezpieczeństwa i cyberbezpieczeństwa wobec naszych klientów był słuszny. W szczególności wzrost świadomości np. o potrzebie dbania o szybkie zabezpieczenie własnych danych po utracie dokumentów tożsamości potwierdzają bardzo wysokie dane o liczbie zastrzeżeń w Systemie DOKUMENTY ZASTRZEŻONE – powiedział Bartosz Kublik, Wiceprezes Związku Banków Polskich.

W Systemie DZ, który jest ogólnopolską bazą skradzionych i zagubionych dokumentów prowadzoną przez sektor bankowy w celu ochrony przed wyłudzeniami z użyciem kradzionej tożsamości, w III kwartale br. zastrzeżono 46.273 dokumenty, a ich łączna liczba wynosi obecnie ponad 2,4 mln szt.

– Wzrost bazy o 46,3 tys. szt. dokumentów to 4-ty najwyższy wynik w całej historii Raportu infoDOK (aż 63 analizowane kwartały). Każde nowe zastrzeżenie – tym bardziej skuteczne im szybciej zostanie dokonane, a czasem liczy się tu każda godzina – przekłada się na wzrost skuteczności całego systemu antyfraudowego w tym segmencie, co widać w opublikowanych dzisiaj liczbach – powiedział Grzegorz Kondek, Koordynator Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE.

***

Związek Banków Polskich – wspólnie z Policją i Ministerstwem Spraw Wewnętrznych i Administracji – rekomendują, aby zawsze w sytuacji utraty dokumentów tożsamości jak najszybciej zastrzec je w banku – także, gdy dokumenty utraci osoba, która nie korzysta i nigdy nie korzystała z usług bankowych. Krótka instrukcja, co trzeba zrobić:

- Zastrzeżenie w Systemie DOKUMENTY ZASTRZEŻONE – w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami. Można to zrobić osobiście w oddziale bankowym. Część banków przyjmuje zastrzeżenia również telefonicznie, pod numerem +48 828 828 828 (tylko od własnych klientów, po zdalnej weryfikacji tożsamości). Można także skorzystać z konta na stronie www.bik.pl (tylko w sytuacji, gdy ktoś miał tam założone wcześniej konto na utracony dokument).

- Powiadomienie Policji – w przypadku, jeżeli dokumenty utracono w wyniku kradzieży.

- Zawiadomienie najbliższego organu gminy lub placówki konsularnej i wyrobienie nowego dokumentu – informacje dotyczące konieczności zawiadomienia organu gminy o utracie dokumentu, znajdują się na stronach Ministerstwa Spraw Wewnętrznych i Administracji.

Warto pamiętać, że trzeba zastrzegać nie tylko dokumenty tożsamości, ale także utracone karty bankowe. W Polce jest ich ponad 30 mln. Najłatwiej i najszybciej jest wykorzystać uniwersalny, międzybankowy System Zastrzegania Kart, dostępny pod numerem tel. (+48) 828 828 828: Wiele banków – Jeden uniwersalny numer. System działa na całym świecie, w systemie 24/7.

***

System DOKUMENTY ZASTRZEŻONE Związku Banków Polskich to ogólnopolska baza milionów skradzionych i zagubionych dokumentów. Chroni przed wyłudzeniami z użyciem cudzej tożsamości. Zastrzegać dokumenty powinni wszyscy – nie tylko klienci banków. To najważniejszy krok, który trzeba natychmiast zrobić, gdy utracimy np. dowód osobisty, paszport czy prawo jazdy. W kilka minut dane trafiają do wszystkich banków, operatorów telefonii komórkowych oraz tysięcy innych firm korzystających z systemu.

Najnowsze wydanie cyklicznego Raportu o dokumentach infoDOK znajduje się zawsze na stronie: www.DokumentyZastrzezone.pl

Zaległości e-handlu przekroczyły 400 mln zł. Zakupy w sieci mniej popularne niż przed rokiem

Najnowszy raport Gemiusa[1] podaje, że na ok. 30 mln internautów w Polsce, aż 79 proc. robi zakupy w sieci, a ich popularność ciągle się zwiększa. Na przestrzeni ostatnich 10 lat stale rosła także wartość polskiego rynku e-commerce, która wystrzeliła jeszcze mocniej po roku 2020. Według danych raportu e-Izby „Dekada polskiego e-commerce”[2], rynek handlu online B2C i B2B był warty pod koniec 2020 r. niemal 550 mld zł. Szacunki dotyczące końca roku 2022 mówiły już o wartości przekraczającej 850 mld zł. Jednocześnie stale przybywa sklepów internetowych. Jak podaje e-Izba, w ciągu ostatnich pandemicznych lat liczba e-sklepów rosła każdego roku o 14 proc., co stawia nasz kraj w gronie najbardziej dynamicznych rynków e-commerce w Europie. Sprzedaż produktów i usług przez internet prowadzi dziś ok. 150 tys. przedsiębiorców.

Skoro jest tak dobrze, to dlaczego jest tak źle?

Choć w okresie pandemii rynek e-commerce zanotował bardzo wysoki wzrost obrotów, to obecnie, podobnie jak wiele innych sektorów, mocno odczuwa skutki wysokiej inflacji i załamania gospodarczego. Jak podaje Gemius zakupy ograniczyło 30 proc. kupujących online, a spadek popytu w tym kanale po prostu wpisuje się w trend widoczny w całej branży handlowej.

– Jak donosi GUS, w relacji do zeszłorocznych wydatków, Polacy kupują mniej już siódmy miesiąc z kolei. Choć niższe ceny to istotny atut sklepów internetowych, to trudno go wykorzystać, jeśli część konsumentów oszczędza i kupuje mniej i rzadziej lub nie kupuje wcale. A ponieważ Polacy w internecie robią głównie zakupy chemii i kosmetyków, odzieży, produktów związanych z hobby, rozrywką czy sprzętu RTV i AGD, czyli artykułów, które nie zawsze należą do kategorii pierwszej potrzeby, to sklepy internetowe musiały to odczuć – tłumaczy Sławomir Grzelczak, prezes BIG InfoMonitor.

– Z tego m.in. względu handel w sieci nie jest w stanie nadrobić spadku koniunktury i konsumpcji wzrostem udziału w sprzedaży detalicznej. W pandemii wydawało się, że osiągnięcie na stałe przynajmniej 10 proc. udziału kanałów online w sprzedaży detalicznej jest w zasięgu ręki. W minionym roku, liczbą 9,5 proc., udało się zbliżyć do tego wyniku. Jednak bieżący rok zaczyna branżę cofać w czasie. Analizując udział e-handlu w ogólnej sprzedaży detalicznej w pierwszych 8 miesiącach tego roku 2023 r. jest to 8,3 proc. W ub.r. w tym samym okresie było to 9,1 proc., a dwa lata temu 8,9 proc. – dodaje Sławomir Grzelczak.

Fakt, że zaciskanie pasa przez konsumentów odbija się na e-commerce bardziej niż na sklepach tradycyjnych widać w danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK. Zaległości wobec banków i dostawców firm zajmujących się sprzedażą wysyłkową lub przez internet (PKD 4791Z) wzrosły między sierpniem 2022 r. a sierpniem 2023, o ponad 22 proc. W przypadku całego handlu detalicznego zmiana ta wynosiła blisko 12 proc. Wrażenie robi też wysokość zaległości podmiotów zajmujących się sprzedażą wysyłkową lub handlem online. Na koniec sierpnia br. wynosiły one niemal 401 mln zł, a przez rok zwiększyły się o ponad 73 mln zł.

Wprawdzie liczba niesolidnych dłużników nieznacznie spadła (o 256 firm) i jest ich obecnie blisko 4,9 tys., licząc podmioty prowadzące działalność jak i te zawieszone i zamknięte, to jednak sytuacja wielu jest trudna. Średnia zaległość z tytułu zobowiązań pozakredytowych wynosi niemal 22 tys. zł. W przypadku zaległości kredytowych jest to ponad 176 tys. zł, mowa tu o opóźnieniach o co najmniej 30 dni i na min. 500 zł. Przez rok średnie zaległości pozakredytowe wzrosły o ok. 600 zł, natomiast kredytowe o 27 tys. zł.

Raport e-Izby podaje, że od początku roku 2021 działalność zawiesiło ponad 4,4 tys. zarejestrowanych w Polsce sklepów internetowych posiadających własne witryny. Cytowane w raporcie dane międzynarodowej wywiadowni gospodarczej Dun & Bradstreet mówią z kolei, że obecnie 67 proc. e-sklepów znajduje się w słabej kondycji finansowej, a 8,3 proc. w bardzo złej. W dobrej sytuacji finansowej jest 23 proc. sprzedawców online, a w bardzo dobrej jedynie 1,5 proc.

Nadzieja w rosnącym popycie i w zmianach technologicznych

Mimo, że sytuacja w polskim e-commerce jest dynamiczna, a wiele e-sklepów ma problemy z utrzymaniem się na rynku, to eksperci przewidują, że segment ten będzie się nadal szybko rozwijał. Przede wszystkim za sprawą nowych technologii, rozwoju omnichannel oraz rosnącego popytu, zwłaszcza w określonych kategoriach produktowych. Z analiz wynika, że 18 proc. badanych twierdzi, że kupuje online więcej niż wcześniej. Wydatki najbardziej wzrosły w kategorii żywność – ze średnio 213 do 405 zł miesięcznie. W niektórych kategoriach e-commerce generuje już co 5-tą złotówkę ze sprzedaży, w szczególności, gdy chodzi o: odzież, meble, RTV, AGD, prasa i książki.

– Obroty e-sklepów ratuje nieco oferta odroczonych płatności „kup teraz zapłać później” dla transakcji wykonywanych w sieci. Ich popularność sukcesywnie rośnie, na co wskazują badania firmy Quality Watch wykonane na zlecenie BIK. Wynika z nich, że z tej formy płatności korzysta już 21 proc. ankietowanych, podczas gdy jeszcze pod koniec zeszłego roku odsetek ten wynosił 15 proc. Zapewne bez tego rozwiązania e-handel miałby się jeszcze gorzej – Sławomir Grzelczak, prezes BIG InfoMonitor.

Mimo wysokiej inflacji, ogromnej konkurencji oraz rotacji, e-commerce wciąż pozostaje najprężniej rozwijającą się gałęzią polskiej gospodarki. Gdy dziś udział sprzedaży internetowej w całościowej sprzedaży detalicznej to ok. 9 proc., w 2013 roku było to około 3,5 proc. Trend już został wyznaczony, ale działające online biznesy powinny skupić się jednak nie tylko na rozwoju technologicznym, ale też zadbać o uporządkowanie swoich finansów i zachowanie ostrożności w relacjach B2B.

– Ważne jest by nie narażać się na dodatkowe kłopoty i sprawdzać solidność płatniczą nawet dobrze znanych kontrahentów. Bez problemów ze ściąganiem należności łatwiej będzie przetrwać dekoniunkturę. W kolejnych kwartałach stopniowy spadek inflacji, wzrost realnych wynagrodzeń oraz historycznie niskie bezrobocie powinny już przyczynić się do wyhamowania spadków w sprzedaży detalicznej, a nawet wywołać wzrost konsumpcji prywatnej, która prawdopodobnie będzie w 2024 r. jednym z głównych czynników wzrostu PKB – podsumowuje Sławomir Grzelczak, prezes BIG InfoMonitor.

[1] Gemius, „E-commerce w Polsce 2023” https://www.gemius.pl/wszystkie-artykuly-aktualnosci/id-79-internautow-kupuje-online-raport-e-commerce-w-polsce-2023-juz-dostepny.html

[2] Izba Gospodarki Elektronicznej, „Dekada polskiego e-commerce 2013-2023” https://eizba.pl/premiera-raportu-e-izby-dekada-polskiego-e-commerce/

Źródło: media.big.pl

Bezpieczny listopad: Zadbaj o bezpieczeństwo swojej tożsamości

Przestępczość nie zna żadnych granic ani tabu. Tłum na wejściu na cmentarz, krótka chwila rozproszenia podczas pielęgnowania grobów naszych bliskich – to sytuacje, które mogą sprzyjać działaniom złodziei, tak samo jak tłok w autobusie w godzinach szczytu czy gorączka zakupów w galerii handlowej podczas wyprzedaży. Kiedy kradną torebkę lub portfel, złodzieje zazwyczaj wchodzą w posiadanie nie tylko gotówki, kart płatniczych czy smartfona, ale również dokumentów, takich jak dowód osobisty, prawo jazdy, a czasem nawet paszportu.

W przypadku utraty kart płatniczych lub dokumentów tożsamości, reakcja musi być szybka i zdecydowana. Dlatego warto pamiętać, że istnieje międzybankowy numer alarmowy, który można wykorzystać w sytuacjach awaryjnych: (+48) 828 828 828 – już teraz – na wszelki wypadek – warto sobie ten numer zapisać w telefonie! Wiele banków umożliwia także szybkie zastrzeganie dokumentów w aplikacjach i w serwisach online.

Utracona karta płatnicza lub dowód osobisty to nie tylko utrata fizycznych przedmiotów, to także poważne ryzyko nadużycia naszych danych osobowych. Przestępcy mogą wykorzystać nasze dokumenty do różnych celów przestępczych dokonanych na nasze nazwisko. Dlatego ważne jest, aby działać szybko i skutecznie w przypadku ich utraty.

Oto kroki, które trzeba podjąć w przypadku utraty dokumentów:

- Zastrzeżenie dokumentów w banku (nawet jeśli nie posiadasz konta bankowego także możesz to zrobić). Zastrzeżone dokumenty trafią do Centralnej Bazy Danych Systemu DOKUMENTY ZASTRZEŻONE, co umożliwi blokowanie prób ich użycia. W razie próby nadużycia, policja zostanie zaangażowana w wyjaśnienie sprawy. Sprawdź szczegóły na www.DokumentyZastrzezone.pl.

- Jeżeli dokumenty utracono wskutek przestępstwa skontaktuj się z najbliższym posterunkiem Policji i zgłoś kradzież dokumentów. To pomoże w rozpoczęciu procesu dochodzeniowego i zabezpieczeniu Twoich praw.

- Poinformuj swoją gminę o utracie dokumentów w celu wyrobienia nowych.

- Jeśli jesteś za granicą w momencie utraty dokumentów, skontaktuj się z placówką konsularną. Konsulat może udzielić Ci niezbędnej pomocy i wsparcia w rozwiązaniu sytuacji.

Pamiętaj, że szybka reakcja i odpowiednie działania mogą pomóc w minimalizacji strat i uniknięciu nieprzyjemnych konsekwencji związanych z utratą dokumentów tożsamości czy kart płatniczych.