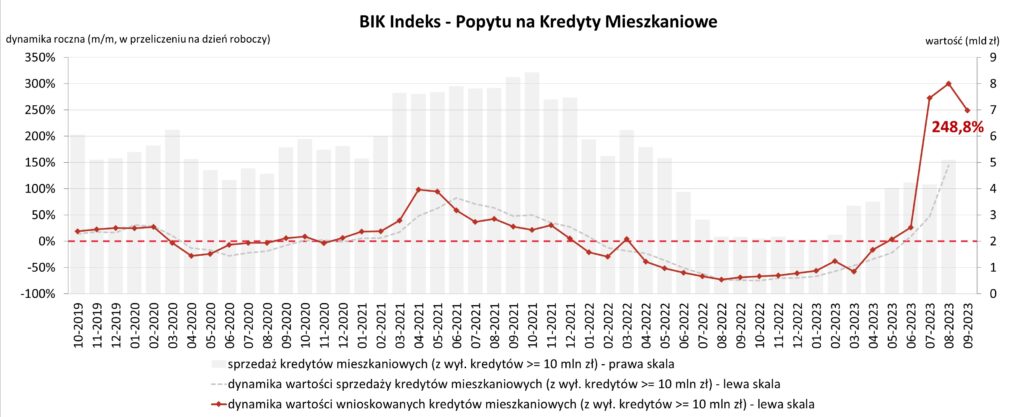

We wrześniu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 36,59 tys. potencjalnych kredytobiorców w porównaniu do 13,58 tys. rok wcześniej – jest to wzrost o 169,5%. W porównaniu do sierpnia 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy spadła jednak o 5,9%.

Średnia wartość wnioskowanego kredytu mieszkaniowego we wrześniu br. wyniosła 417,36 tys. zł i była wyższa o 23,6% w relacji do wartości z września 2022 r. W porównaniu do sierpnia 2023 r. wzrosła ona o 1,7%.

– Popyt na kredyty mieszkaniowe nadal jest bardzo wysoki. Potencjalni kredytobiorcy złożyli we wrześniu tego roku wnioski kredytowe na wartość aż dwuipółkrotnie wyższą niż przed rokiem. Oznacza to, trzeci historycznie najwyższy poziom Indeksu Popytu. Są trzy powody tak wysokiej wartości Indeksu Popytu we wrześniu br. Pierwszym powodem jest większa liczba osób wnioskujących o kredyt mieszkaniowy. Wzrosła z 13,5 tysiąca we wrześniu zeszłego roku do 36,6 tysiąca we wrześniu br. Jest to m.in. efekt dużego zainteresowania kredytem mieszkaniowym w ramach programu „Kredyt 2 proc.”. Szacujemy, że ok. 60% wśród osób ubiegających się o kredyt mieszkaniowy w sierpniu br. to osoby w wieku do 45 lat, nieposiadające wcześniej kredytu mieszkaniowego, składające wniosek o kredyt do kwoty 600 tys. zł w banku uczestniczącym w programie. Z drugiej strony wzrost popytu na kredyty mieszkaniowe wynika z poprawy sentymentu do kredytów mieszkaniowych wśród potencjalnych kredytobiorców, którzy z przyczyn formalnych nie mogą być beneficjentami programu, ale wzrosła ich zdolność kredytowa. Zdolność kredytowa rośnie bowiem w wyniku realnego wzrostu wynagrodzeń, spadku WIBOR-u zarówno w reakcji na obniżkę stopy referencyjnej o 0,75 p.p., jak i w oczekiwaniu na dalsze spadki stóp procentowych. W konsekwencji nastąpił wzrost dostępności kredytu mieszkaniowego, co bezpośrednio przyczyniło się do wzrostu popytu. Interpretując odczyt Indeksu trzeba pamiętać, że we wrześniu 2022 r. o kredyt mieszkaniowy wnioskowało stosunkowo mało osób, powodując niską bazę porównawczą dla września br. Właśnie efekt statystyczny niskiej bazy z września 2022 r. częściowo odpowiada za tak wysoki obecny odczyt BIK Indeksu Popytu. Istotnym czynnikiem jest także wzrost średniej kwoty wnioskowanego kredytu do rekordowej wartości aż 417,36 tys. zł – to prawie o 1/4 wyższa wartość w porównaniu do września 2022 r. Tak wysoka kwota wynika zarówno ze wzrostu cen nieruchomości, jak i z faktu, że duża część osób chcących skorzystać z programu „Kredyt 2 proc.” składa wnioski na kwoty zbliżone do górnego poziomu ograniczenia w tym programie (500 tys. zł dla singli i 600 tys. zł dla małżeństw) – wyjaśnia prof. Waldemar Rogowski, główny analityk Grupy BIK.

– Nadal warto więc śledzić zachowanie dwóch składowych Indeksu, tj. liczbę osób wnioskujących o kredyt mieszkaniowy oraz średnią kwotę wnioskowanego kredytu. Jeżeli chodzi o ten pierwszy element to decydującym może być poziom zainteresowania programem „Kredyt 2 proc.”. Warto zauważyć, że największa liczba osób wnioskowała o kredyt w lipcu – efekt skumulowanego zainteresowania, w sierpniu wnioskowało już mniej klientów, a we wrześniu jeszcze mniej. Co do drugiego elementu, to średnia wnioskowana kwota kredytu powinna nadal rosnąć wraz ze wzrostem cen nieruchomości – puentuje prof. Waldemar Rogowski główny analityk Grupy BIK.

Dziesięć osób, które w ostatnim dniu konkursu zgromadzą na swoim koncie największą liczbę punktów doświadczenia otrzyma nagrody główne w postaci przedpłaconych kart Sodexo zasilonych kwotą 1000 zł. Nagrody dodatkowe to Pakiety i alerty BIK, karty prezentowe Allegro oraz Empik.

Konkurs trwa do 31.01.2024 do godziny 12.00.

Każdy, kto zdecyduje się zarejestrować na scorehunter.pl ma szansę podnieść swoje kwalifikacje z zakresu budowania własnej wiarygodności finansowej, ale nie tylko. Score Hunter podpowie również, jak chronić własne dane osobowe, zastrzec zgubiony dowód i uniknąć konsekwencji wyłudzenia kredytu na naszą tożsamość. Metoda jest prosta – video, porady ekspertów, pytania i quizy, za których wykonanie przyznawane są punkty.

Prawie połowa dorosłych Polaków korzysta z różnego rodzaju kredytów, ale tylko niewielka część wie, jak instytucje finansowe oceniają swoich przyszłych klientów i na podstawie jakich danych decydują o przyznaniu kredytu. Niewiele osób zdaje sobie sprawę z faktu, że do wzięcia kredytu powinniśmy się solidnie przygotować, budując swoją wiarygodność finansową.

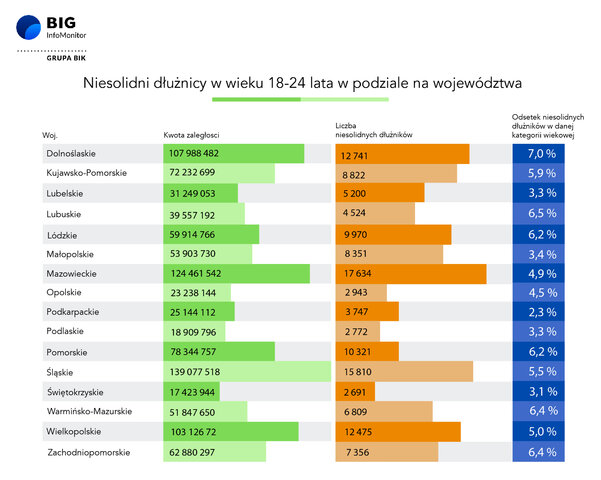

Choć pokolenie Z dopiero wkracza w okres życia zawodowego oraz poważnych finansowych zobowiązań, już na starcie ma niemałe zaległości. Ich suma to obecnie 1 mld zł. Z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK wynika, że na przestrzeni ostatnich 12 miesięcy skala finansowych problemów młodego pokolenia znacząco wzrosła. W lipcu 2022 r. zaległości wynosiły bowiem ponad 853 mln zł. Z kolei liczba nierzetelnych dłużników podwyższyła się ze 125 tys. do ponad 132 tys.

Zmiany nie dziwią, jeżeli weźmie się pod uwagę kryzys gospodarczy i rosnące ceny niemal wszystkiego, co niezbędne do codziennego funkcjonowania, szczególnie wynajmu mieszkań, ale także żywności czy transportu. Z drugiej jednak strony, młodym sprzyja niskie bezrobocie, które pozwala stosunkowo łatwo znaleźć zatrudnienie również w elastycznym wymiarze czasu. Pomaga im też brak podatku od rocznych dochodów do 85 528 zł.

Jak wylicza Eurostat, w Polsce niemal czterech na dziesięciu 20-24 latków to osoby uczące się. Odsetek studentów według ostatnich dostępnych danych za 2021 r. wynosił 39,2 proc. i był o 3,1 p.p. wyższy niż średnia w UE. Najpopularniejsze są studia dziennie, wynika z raportu WIB i ZBP „Portfel studenta”, w tym trybie uczy się zdecydowana większość osób (ponad 64 proc.). Niestety wyklucza to podjęcie pełnoetatowej pracy, zapewniającej stały i wystarczająco wysoki dochód. I to w sytuacji, gdy jak wskazuje raport, średnie miesięczne wydatki studenta przekraczają obecnie kwotę 3,8 tys. zł i są o ponad 21 proc. wyższe niż przed rokiem.

Średnia zaległość 18-24 latka wzrosła z kolei przez rok o 11 proc., do 7 637 zł. Jeśli chodzi o topografię zadłużenia, to przoduje woj. śląskie. Jego młodzi mieszkańcy łącznie mają ponad 137 mln zł nieuregulowanych płatności. Kolejne miejsca zajmują zameldowani w województwach mazowieckim (122,9 mln zł) i dolnośląskim (106,6 mln zł). Najmniej niespłaconych długów mają natomiast osoby ze Świętokrzyskiego (17 mln zł). Analizując odsetek niesolidnych dłużników w tej grupie wiekowej, czołówka województw wygląda już nieco inaczej. Wprawdzie na pierwszej pozycji regionów jest Dolny Śląsk, gdzie kłopoty finansowe ma 7 proc. mieszkańców w wieku 18-24 lata, to jednak na kolejnych miejscach są województwa: lubuskie (6,5 proc.), warmińsko-mazurskie i zachodniopomorskie (po 6,4 proc.). Najmniejszy udział młodych niepłacących zobowiązań jest w województwach: podkarpackim (2,1 proc.), świętokrzyskim (3,1 proc.), lubelskim i podlaskim (po 3,3 proc.). Średnia dla kraju to 5 proc.

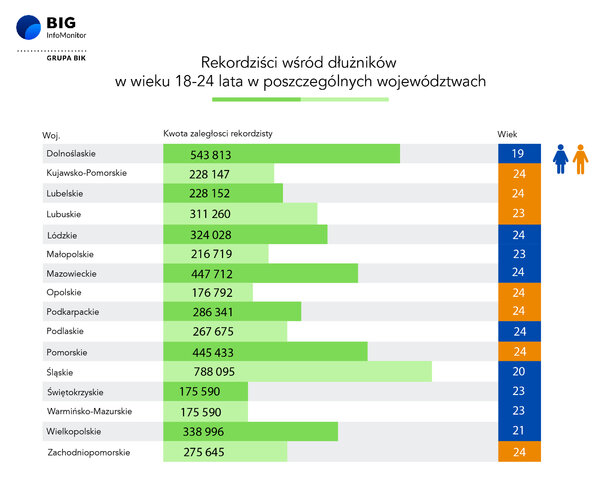

– Rekordzistką jest pochodząca z woj. śląskiego 20-latka, która zalega bankom i innym instytucjom ponad 788 tys. zł – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. Mimo że rekordzistka to kobieta, to o terminach spłacania należności zdecydowanie częściej zapominają mężczyźni. W Rejestrze Dłużników BIG InfoMonitor i bazie BIK widnieje bowiem 80,8 tys. panów (61 proc.) w wieku 18-24 lat, ich zaległości przekraczają kwotę 611 mln zł. Kobiet jest 51 tys. (39 proc.), a ich zaległość to niecałe 398 mln zł. – Co niepokojące w przypadku młodych dłużników, więcej niż co czwarty z nich wpada od razu na głęboką wodę i ma zarówno problemy z obsługą kredytów jak i innych poazakredytowych zobowiązań. Dla porównania, wśród ogółu dorosłych Polaków w takiej sytuacji jest co piąty niesolidny dłużnik. Poza tym, biorąc pod uwagę, że gros 18-24 latków w ogóle jeszcze nie pracuje i tym samym ma ograniczone możliwości zaciągania zobowiązań, 5 proc. odsetek pokolenia Z z problemami finansowymi tylko pozornie wydaje się niewysoki, na tle całego społeczeństwa, gdzie kłopoty ma blisko 9 proc. – zwraca uwagę Sławomir Grzelczak.

Jak wynika z baz BIG InfoMonitor i BIK, ponad połowę (51 proc.) zaległego zadłużenia osób między 18 a 24 r.ż. stanowią zaległości pozakredytowe. Łączna kwota nieopłaconych w terminie bieżących rachunków, opłat karnych za jazdę bez biletu czy alimentów wynosi bowiem ponad 513 mln zł – to średnio 4 987 zł na osobę. Przeciętna kwota zadłużenia różni się jednak w zależności od rodzaju zobowiązania. W przypadku alimentów potrafią to być już sumy pięciocyfrowe – 10 247 zł. Jeśli chodzi o rachunek za telefon czy Internet mowa o 3 376 zł, a średnia wartość opłat karnych za jazdę na gapę to 266 zł. Więcej tego typu zaległości mają mężczyźni – w rejestrze BIG widnieje ich niemal 63,5 tys. Dla porównania, kobiet jest „tylko” 39,5 tys.

W przypadku zobowiązań kredytowych łączna kwota zaległych długów jest niższa i wynosi 496 mln zł, jednak przeciętne zadłużenie na osobę jest wyższe i opiewa na 7 676 zł. W przypadku kredytu mieszkaniowego średnia wartość zaległości to 60 704 zł, a w przypadku konsumpcyjnego 7 501 zł. Tutaj również prym wiodą panowie – nieterminowych dłużników jest 38 tys., a dłużniczek – 26,5 tys.

– Niepokoi, że 132 tys. młodych osób wchodzi w życie już naznaczone stygmatem nierzetelnego płatnika. Oznacza to wykluczenie nie tylko z rynku kredytowego, ale również z możliwości korzystania z wielu usług. Dominacja mężczyzn wśród niesolidnych młodych dłużników wiąże się częściowo z faktem, że wśród osób studiujących większy udział mają kobiety, według raportu „Portfel studenta” jest ich 58 proc. Oznacza to, że mężczyźni częściej podejmują już w tym czasie pracę zawodową, a tym samym mogą korzystać z produktów kredytowych – stwierdza dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Zaległe zadłużenie z tytułu opłat karnych za brak biletu na przejazd komunikacją miejską i koleją odnotowane w Rejestrze Dłużników BIG InfoMonitor wynosi blisko 78 milionów złotych. Znaczący spadek przeterminowanych zobowiązań to przede wszystkim efekt większej determinacji w działaniach windykacyjnych prowadzonych przez przewoźników. – Niedawno zorientowałem się, że komornik zajął pewną sumę na moim koncie. Byłem zaskoczony, bo nie sądziłem, że mam jakieś długi. Okazało się, że zajęcia dokonano na rzecz Zarząd Transportu Miejskiego w Warszawie, a powodem była nieuregulowana opłata dodatkowa za brak biletu na przejazd, którą otrzymałem w 2004 roku, czyli blisko 20 lat temu! – mówi Andrzej, mieszkaniec Górnego Śląska, który przekonał się ostatnio o wzmożonej działalności zarządów transportu w egzekwowaniu kar. Patrząc na zaległe zobowiązania podmiotów gospodarczych posługujących się PKD 4931Z Transport lądowy pasażerski, miejski i podmiejski, które według rejestru BIG InfoMonitor na koniec lipca tego roku wynosiły 28 786 022 zł trzeba przyznać, że intensywna windykacja to słuszny krok, bowiem wpływy z biletów pokrywają zwykle około 50 proc. kosztów działania komunikacji zbiorowej, resztę dopłacają gminy.

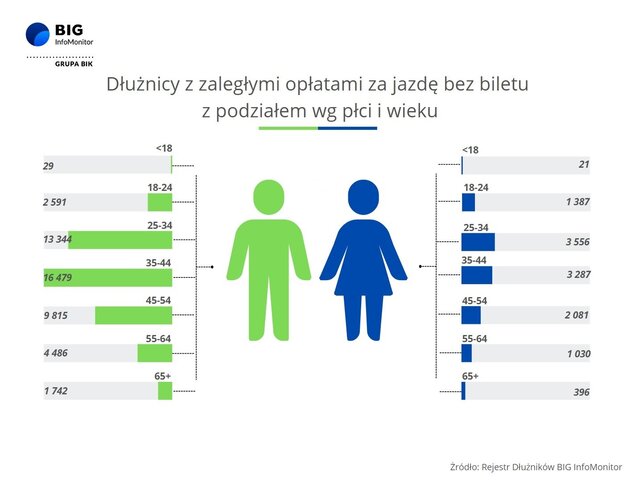

Ryzykują głównie mężczyźni w średnim wieku

Pasażerowie jeżdżący „na gapę” to niestety problem równie stary, co sam transport zbiorowy. Mimo upływu lat, zdecydowanego wzrostu zamożności Polaków, ale też rozwoju rozmaitych systemów elektronicznych płatności za bilety, problemu tego nie udało się całkowicie wyeliminować. Szacuje się, że każdego dnia bez biletu podróżuje około 10 proc. klientów transportu zbiorowego, a grupa osób, które uważają, że nie jest to duża nieuczciwość rośnie. W większości przypadków niesolidny gapowicz to mężczyzna (kobiety stanowią tu zaledwie 20 proc.) w wieku 35-44 lat z centralnej Polski.

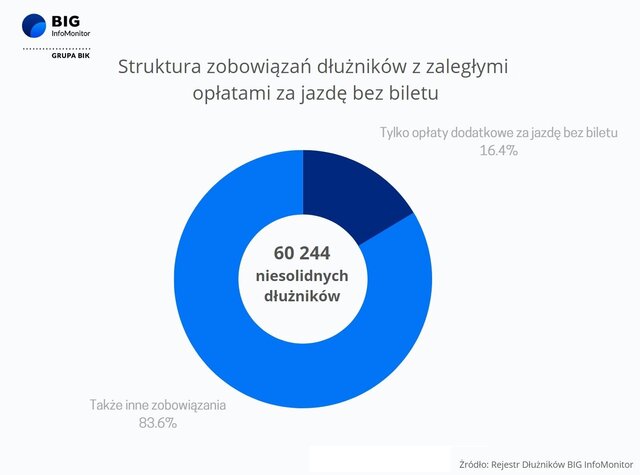

Co więcej gapowicze to niejednokrotnie dłużnicy-recydywiści, dla 84 proc. z nich opłata za jazdę bez biletu stanowi zaledwie jedno z wielu zaległych zobowiązań. Niechlubny rekordzista ma blisko 800 tys. zł zaległych zobowiązań zarejestrowanych w BIG InfoMonitor, z czego zaledwie 1 432 zł stanowi opłata za korzystanie z komunikacji publicznej bez biletu. Na podium znajduje się również osoba, której zaległości stanowią nieopłacone alimenty w wysokości 669 866 zł oraz kara za jazdę bez biletu, która wynosi 489 zł.

Duża liczba gapowiczów ma na swoim koncie więcej niż jedną przeterminowaną opłatę dodatkową. Rekordzistą jest 61-letni mężczyzna z województwa dolnośląskiego, który ma ich 112. Najmłodszy spośród rekordzistów – 24-latek z Gdyni, powinien uregulować już 14 opłat dodatkowych, a najstarszy – 75-latek ze Skierniewic – 13. Średnio na każdego transportowego dłużnika przypada 15,6 zaległych zobowiązań z tytułu jazdy bez biletu.

Nic dziwnego, że organizatorzy transportu zbiorowego intensyfikują kontrole biletów, tylko w Warszawie było ich w 2022 r. o niemal jedną piątą więcej niż rok wcześniej, szukają też coraz skuteczniejszych sposobów na windykację nakładanych opłat dodatkowych. Przyłapanie gapowicza i wypisanie kary za jazdę bez biletu to bowiem dopiero połowa sukcesu. Należność z tego tytułu trzeba jeszcze skutecznie od dłużnika odzyskać.

Mazowieckie ma do odzyskania ponad 10 milionów, lubuskie „tylko” milion

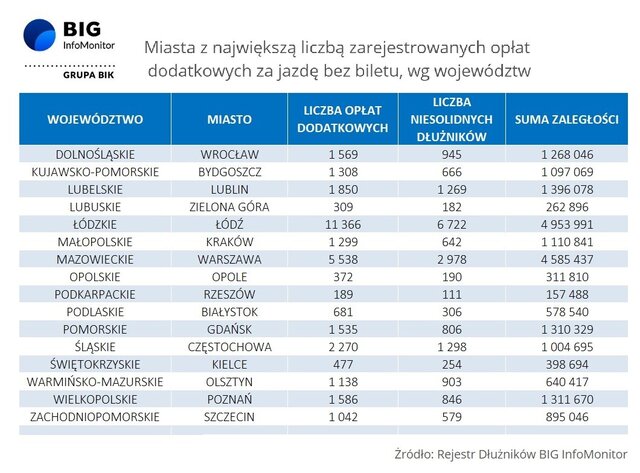

Wśród największej liczby dłużników przoduje woj. łódzkie, gdzie organizatorom transportu zbiorowego zalega 8289 osób, które „uzbierały” w sumie 13 853 nieopłaconych w terminie kar, które warte są 6 976 264 zł. W województwie mazowieckim każdy z niesolidnych dłużników ma do oddania średnio 1 447 zł, co daje w sumie 10 495 337 zł zaległości wobec przewoźników. Spoglądając na dane BIG InfoMonitor wyraźnie widać, które województwa są najmniej zaludnione, a przez to nisko nasycone siatką połączeń, a co za tym idzie, gdzie szansa na otrzymanie opłaty dodatkowej za brak biletu jest najniższa. Są to lubuskie, opolskie, podkarpackie, podlaskie i świętokrzyskie. W każdym z nich „gapowiczów” z zaległymi zobowiązaniami zarejestrowano mniej niż 1000. Dla porównania, w samej Łodzi dłużników z zaległymi opłatami za jazdę bez biletu wg Rejestru Długów jest 6110.

Groźba konsekwencji mobilizuje do uregulowania zobowiązań

– Rejestr Dłużników BIG InfoMonitor od kilkunastu lat jest ważnym sojusznikiem przedsiębiorstw komunikacyjnych i samorządów. Gromadzi i udostępnia uprawnionym instytucjom dane niesolidnych dłużników. Osoby wpisane na tę niechlubną listę mogą mieć problemy z wzięciem kredytu, zakupami na raty, a nawet podpisaniem umowy na abonament telefoniczny. Utrudnione codzienne funkcjonowanie skłania w konsekwencji wielu dłużników do uregulowania ciążących na nich zaległości – wyjaśnia Sławomir Grzelczak, prezes BIG InfoMonitor.

Według danych BIG InfoMonitor rekordowym okresem pod względem nieopłaconych zobowiązań gapowiczów był czas pandemii. W lutym 2021 w rejestrze widniało ponad 142 tys. osób, ich łączne zaległe zobowiązania na rzecz przewoźników wynosiły blisko 200 mln zł. Od tego czasu liczba niesolidnych dłużników, wpisanych do rejestru z powodu jazdy bez biletu oraz ciążące na nich zobowiązania stopniowo maleją. Według najnowszych danych z września tego roku, w rejestrze BIG InfoMonitor figuruje ponad 60 tys. niesolidnych dłużników, którzy są winni organizatorom transportu zbiorowego prawie 78 mln zł.

Bezpłatne, nie znaczy darmowe. Zapłacą wszyscy

Powoli zaczynają się pojawiać gminy, które decydują się zwalniać pasażerów z jakichkolwiek opłat, oferując bezpłatne przejazdy. Zakładając, że ogólnym celem jest zachęcenie kierowców do rezygnowania z transportu indywidualnego na rzecz zbiorowego, pomysł ten może wydawać się całkiem słuszny. Jak wygląda to w praktyce? Taki model transportu, w którym samorządy biorą na siebie całkowity koszt organizacji komunikacji, umożliwiając pasażerom podróż bez biletów, popularyzuje się w ostatnim czasie głównie w niewielkich gminach wiejskich. W miastach to wciąż rzadkość. Do nielicznej grupy miast w Polsce z bezpłatną komunikacją publiczną od niedawna zaliczyć można jednak Tczew – powiatowe miasto na Pomorzu, liczące blisko 60 tys. mieszkańców. Likwidując bilety w komunikacji miejskiej, Tczew dołączył między innymi do śląskich Żor (61 tys. mieszkańców) czy położonego w województwie łódzkim Bełchatowa (57 tys. mieszkańców). W sumie, w całym kraju, z dobrodziejstw bezpłatnego transportu zbiorowego korzystać już można w miejscowościach zamieszkanych przez ponad 1,5 mln osób.

Do korzyści, wynikających z takiego rozwiązania, zaliczyć trzeba wzrost frekwencji w autobusach oraz ograniczenie formalności związanych z emitowaniem, dystrybucją, a w końcu także kontrolą biletów. Korzyści te samorządy opłacają jednak drastycznym wzrostem kosztów organizacji transportu zbiorowego. Utracone przychody ze sprzedaży biletów, nawet w średniej wielkości mieście, mogą sięgać kilku milionów złotych rocznie. Budżetów większości samorządów nie stać na tak skokowy wzrost kosztów organizacji transportu zbiorowego. Nie należy więc w najbliższej przyszłości oczekiwać lawinowego wysypu podobnych rozwiązań taryfowych. Codziennością dla większości Polaków pozostaną więc bilety w komunikacji miejskiej, a dla samorządów – próbujący uchylić się od ich zakupu „gapowicze”.

Podobna sytuacja miała miejsce w okresie od wiosny 2020 do później jesieni 2021, kiedy to po obniżkach polska gospodarka funkcjonowała w środowisku najniższych w historii stóp procentowych, a jednocześnie mieliśmy do czynienia z pandemią COVID-19. W rezultacie niższe koszty obsługi rat jak i mniej pokus i sposobności do wydawania pieniędzy przełożyły się na znaczący spadek zaległości Polaków widocznych w Rejestrze Dłużników BIG InfoMonitor oraz bazie informacji kredytowych BIK. Ich suma w 2021 r. stopniała o 9 mld zł, a liczba dłużników o 143 tys. Czy tak będzie również tym razem?

Na pewno wierzyciele byliby zadowoleni z podobnego obrotu sprawy, bo trwająca już ponad 1,5 roku wysoka inflacja, rosnące koszty życia i jednoczesny wzrost rat kredytów spowodowały, że Polakom coraz trudniej jest zachować stabilność finansową, a terminowa spłata bieżących rachunków i rat kredytów staje się coraz większym wyzwaniem. Tylko w ciągu 12 miesięcy, tj. od końca lipca 2022 do końca lipca 2023, zaległe zadłużenie pozakredytowe i kredytowe Polaków widoczne w Rejestrze Dłużników BIG InfoMonitor oraz bazie informacji kredytowych BIK zwiększyło się o prawie 5,7 mld zł i przekracza już 82 mld zł. Mowa tu o zaległych długach na kwotę min. 200 zł zgłoszonych do rejestru dłużników BIG InfoMonitor jak i o co najmniej 30 dniowych opóźnieniach w spłacie kredytów, na kwotę co najmniej 200 zł w BIK. Różnego rodzaju niespłacone długi ma obecnie co 12. dorosły Polak. Łącznie jest to prawie 2,7 mln osób. W rok o prawie 12 tys. urosła liczba niesolidnych płatników, a ich średnia kwota zaległości podwyższyła się o 1,6 tys. zł do 30,1 tys. zł.

Niższe stopy procentowe oznaczają mniejsze obciążenie ratami kredytobiorców spłacających zdecydowaną większość kredytów mieszkaniowych w Polsce. Można szacować, że zmienne oprocentowanie ma około 1,9 mln kredytów mieszkaniowych. Ich posiadacze prędzej czy później będą więc mieli miesięcznie ok. 100 zł na każde 150 tys. kredytu mieszkaniowego więcej w portfelu. Jeśli chodzi o spłacających 7,66 mln kredytów gotówkowych i 2,78 mln pożyczek pozabankowych, ich oszczędności na ratach, z uwagi na niższe kwoty tego rodzaju zobowiązań, będą mniejsze, ale też się pojawią. Taki obrót sprawy ma przede wszystkim szansę przełożyć się na obniżenie skali problemów osób, które już mają kłopoty finansowe. Nasze dane z BIG InfoMonitor i BIK ewidentnie pokazują bowiem, że od zakończenia pandemii to głównie osoby, które już wcześniej nie spłaciły jakiś zobowiązań generują kolejne nieuregulowane długi. Problem niepłacenia dotyczy więc nie tyle, coraz większej części społeczeństwa, co bardziej przytłacza osoby, które już miały problemy z nadmiernym zadłużeniem czy zbyt dużą liczbą wszelkiego rodzaju zobowiązań. Spadek stóp procentowych powinien ograniczyć pogłębianie się ich kłopotów, a niewykluczone, że części osób pozwoli też zmniejszyć zaległości lub spróbować wyjść na prostą. O ile na przeszkodzie nie stanie pogłębiający się relatywizm moralny, bo rozmywające się granice sądów Polaków na temat oddawania długów mogą niepokoić. Według badania „Moralność finansowa Polaków 2023” opracowanego przez ZPF i BIG InfoMonitor, obserwujemy systematyczny spadek moralności w kwestii regulowania zobowiązań. Choć odsetek osób negujących obowiązek oddawania długów jest stabilny i nie przekracza 3 proc., to rokrocznie maleje udział badanych uznających oddawanie długów za bezwzględny obowiązek, rośnie natomiast grupa ankietowanych, która nie ma zdania w tej kwestii. Rodzi to realne ryzyko, że w wielu domach nadwyżki budżetowe nie zawsze zostaną przeznaczone na spłatę długów, bo nieprzekonani do konieczności regulowania długów zamiast zaspokojenia wierzyciela wybiorą konsumpcję – dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

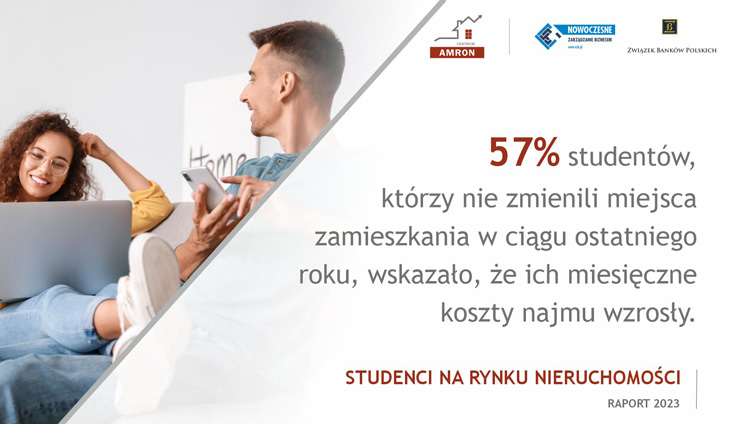

Centrum AMRON, we współpracy z zespołem ogólnopolskiego programu edukacyjnego „Nowoczesne Zarządzanie Biznesem”, opublikowało raport „Studenci na rynku nieruchomości 2023”. Jednocześnie zapowiedziano, że już w drugiej połowie września zostanie opublikowana kolejna edycja raportu „Portfel studenta” nt. sytuacji finansowej polskich studentów.

W raporcie „Studenci na rynku nieruchomości 2023” przedstawiono analizę ponad 2,2 tys. ankiet wypełnionych przez studentów uczelni z 39 polskich miast. Badanie ma na celu regularną, pogłębioną analizę prawidłowości na rynku najmu studenckiego.

Centrum AMRON od 14 lat publikuje kwartalny Raport AMRON-SARFiN poświęcony analizie zmian cen transakcyjnych na rynku mieszkaniowym, od 8 lat monitorujemy rynek najmu mieszkań, a od 2018 r., jako jedyny ośrodek analityczny w Polsce, szczegółowo analizujemy dane dot. najmu studenckiego, który w Polsce stanowi istotną część całego rynku mieszkań na wynajem. W tym roku publikujemy już piątą edycję corocznego Raportu Studenci na rynku nieruchomości i jestem przekonany, że podobnie jak w poprzednich latach będzie nie tylko ciekawą lekturą, lecz posłuży również jako niezbędny poradnik przydatny przy negocjowaniu umów najmu na rok akademicki 2023/2024. – zauważa dr Jacek Furga, prezes Centrum Procesów Bankowych i Informacji Sp. z o.o., szef Centrum AMRON.

Wśród ankietowanych studentów wynajmujących nieruchomość prywatną zaledwie 13% mieszkało samodzielnie. Ok. 38% dzieli mieszkanie z jednym lokatorem, zaś połowa ankietowanych dzieli nieruchomość z dwiema lub więcej osobami.

Analiza miesięcznych kosztów najmu wykazała, że w przypadku prawie 30% studentów stacjonarnych i 24% niestacjonarnych ich opłaty za zakwaterowanie mieściły się w przedziale od 750 do 1000 zł (dla porównania, przeciętny miesięczny koszt w akademiku uczelnianym to 450 zł za pokój współdzielony i 610 zł za pokój jednoosobowy). Można zauważyć dysproporcje w ponoszonych kosztach w zależności od trybu studiów. Studenci stacjonarni częściej decydowali się na tańszą nieruchomość. Na zakwaterowanie w przedziale cenowym do 500 zł zdecydowało się ok. 18% pytanych studentów dziennych, a wśród zaocznych tylko 9%. Natomiast na ponoszenie kosztów powyżej 1500 zł zdecydowało się aż 32% studentów zaocznych, a tylko 9% studentów dziennych.

W roku akademickim 2022/23 studenci doświadczali wzrostu cen najmowanych nieruchomości. Ponad 35% studentów odpowiedziało, że w ciągu ostatniego roku ich koszty najmu wzrosły od 5 do 10%. W przypadku 27% respondentów wzrost wyniósł od 10% do 15%. Z kolei 16% badanych zaznaczyło, że koszty najmu wzrosły powyżej 15%.

Ponad 84% studentów zgodziło się na warunki proponowane przez właścicieli nieruchomości. Tylko 9% ankietowanym udało się wynegocjować z właścicielem niższą cenę. Nieznaczna część studentów odpowiedziała, że cena w umowie jest wyższa, niż było podane w ogłoszeniu.

Udział obcokrajowców w ogólnej liczby studentów w Polsce w stosunku do roku ubiegłego wzrósł aż o ponad 17%, z czego w największym stopniu wzrosła liczba studentów pochodzących z Ukrainy.

Napływ studentów zagranicznych do polskich miast zachęcił większych inwestorów do zaangażowania się w segment prywatnych akademików (PBSA), nieraz o wysokim standardzie. Pierwsze tego typu projekty pojawiające się w największych ośrodkach akademickich osiągnęły sukces, chociaż udział tego segmentu w rynku jest wciąż ograniczony. Warto tu jednak dodać, że najemcami prywatnych akademików coraz częściej stają się także studenci krajowi. W ostatnim czasie ofertę mieszkaniową dostępną dla studentów poszerzają też inwestycje z zakresu najmu instytucjonalnego. Wciąż jest ich niewiele i nie są one dedykowane społeczności studenckiej, jednak studenci już teraz są jedną z grup ich najemców – piszą w komentarzu do Raportu dr Jakub Zasina i dr Konrad Żelazowski, adiunkci w Instytucie Gospodarki Przestrzennej na Wydziale Ekonomiczno-Socjologicznym Uniwersytetu Łódzkiego.

W Raporcie „Studenci na rynku nieruchomości 2023” przedstawiono także szereg analiz dotyczących m.in.:

standardu najmowanych nieruchomości,

czynników mających największy wpływ na wybór najmowanej nieruchomości,

źródeł finansowania najmowanych nieruchomości,

źródeł informacji o nieruchomościach przeznaczonych na wynajem,

planów mieszkaniowych studentów.

Pełny Raport jest dostępny na stronie internetowej www.amron.pl

Kontakt dla mediów:

Jerzy Ptaszyński Dyrektor Działu Badań i Obsługi Rynku Nieruchomości AMRON jerzy.ptaszynski@amron.pl tel. 502 623 523

Przemysław Barbrich Dyrektor Zespołu Komunikacji i PR Związek Banków Polskich przemyslaw.barbrich@zbp.pl tel. 660 763 831

***

Raport „Studenci na rynku nieruchomości 2023” został przygotowany przez Centrum AMRON we współpracy z zespołem Programu Edukacyjnego Nowoczesne Zarządzanie Biznesem, realizowanego przez Centrum Procesów Bankowych i Informacji Sp. z o.o. Dane oraz komentarze zostały przygotowane przez Weronikę Przypaśniak i Karolinę Sawczuk pod nadzorem merytorycznym Agnieszki Zamkowskiej – Analityka Rynku Nieruchomości i Jerzego Ptaszyńskiego – Dyrektora Działu Badań i Obsługi Rynku Nieruchomości.

Analiza oparta została na wynikach badania ankietowego przeprowadzonego wśród ponad 2,2 tys. studentów studiów I i II stopnia, kształcących się na studiach dziennych i zaocznych, w 39 polskich miastach akademickich. W Raporcie wykorzystano dane GUS oraz Ośrodka Przetwarzania Informacji – Państwowego Instytutu Badawczego.

***

Centrum AMRON to profesjonalny ośrodek analityczno-badawczy specjalizujący się w zagadnieniach związanych z rynkiem nieruchomości, działający w ramach struktury organizacyjnej Centrum Procesów Bankowych i Informacji Sp. z o.o. przy Związku Banków Polskich. Centrum AMRON zostało powołane do obsługi i rozwoju Systemu Analiz i Monitorowania Rynku Obrotu Nieruchomościami – jedynej w Polsce ogólnopolskiej bazy danych o cenach i wartościach nieruchomości wyposażonej w zaawansowane funkcjonalności raportujące i analityczne.

Forum Ekonomiczne w Karpaczu to największa konferencją polityczno-gospodarczą w Europie Środkowej i Wschodniej, na której obecni byli liderzy polityki, gospodarki, samorządu, wybitni przedstawiciele świata kultury i nauki. Wśród zapowiedzianych gości byli m.in. premier Mateusz Morawiecki, Marszałek Sejmu Elżbieta Witek, Minister Anna Moskwa czy Minister Waldemar Buda. W ciągu trzech dni dyskusji i obrad Związek Banków Polskich reprezentowali przedstawiciele Zarządu: prezes Tadeusz Białek, wiceprezes Agnieszka Wachnicka oraz wiceprezes Bartosz Kublik. Pierwszego dnia Forum Ekonomicznego prezes Tadeusz Białek wziął udział w debacie PAP: Bezpieczny kredyt 2% – jak zmienił rynek nieruchomości? Kredyt mieszkaniowy z rządową dopłatą do rat funkcjonuje od ponad dwóch miesięcy. Paneliści dyskutowali o tym, ile osób dotychczas skorzystało z kredytu i jakie są dalsze predykcje, a także o jego wpływie na ceny mieszkań oraz potencjalne nowe inwestycje deweloperskie. We wtorek miała miejsce także debata: Rynek mieszkaniowy po uruchomieniu „Bezpiecznego kredytu”. Nad konsekwencjami programu dyskutowali: Przemysław Barbrich (dyrektor Zespołu Komunikacji i PR ZBP), Waldemar Buda (minister rozwoju i technologii), dr Iwona Sroka (członkini zarządu Murapol SA) i Jacek Jaśkowiak (prezydent Poznania).

Podczas wieczornej gali, na zakończenie pierwszego dnia Forum Ekonomicznego w Karpaczu, nagrodę „Firma Roku” otrzymał Banku Gospodarstwa Krajowego. Na ręce Pani Prezes BGK Beaty Daszyńskiej-Muzyczki nagrodę wręczył prezes ZBP Tadeusz Białek.

Fot: Twitter, @Economic_Forum_

– BGK jest wzorcowym przykładem łączenia historii z nowoczesnym podejściem do biznesu. Dzięki wsparciu tej firmy budowano II Rzeczpospolitą, a dzisiaj trudno sobie wyobrazić rozwój i modernizację wielu obszarów współczesnej Polski – powiedział Tadeusz Białek.

Dodał, że BGK jest obecny także poza granicami, wspierając eksport i ekspansję zagraniczną polskich firm. Przypomniał, że Bank Gospodarstwa Krajowego był także założycielem i jest aktywnym członkiem ZBP. Tytułem Człowieka Roku uhonorowano Ambasadora Stanów Zjednoczonych w Polsce Marka Brzezińskiego. Nagrodę Szkoły Głównej Handlowej otrzymał były kolarz i organizator Tour de Pologne Czesław Lang. Drugi dzień Forum Ekonomicznego w Karpaczu zaczął się od dyskusji na temat sytuacji sektora bankowego z udziałem Prezesa ZBP. Tadeusz Białek dyskutował w panelu „Perspektywy i strategie rozwoju sektora bankowego” moderowanym przez Jacka Bartkiewicza, przewodniczącego rady SGH. Wiceprezes ZBP Agnieszka Wachnicka wzięła udział w debacie „Doświadczenia i perspektywy polskiego rynku kredytowego” moderowanej przez Waldemara Rogowskiego (BIK). Na pytania o to, jakie wyzwania stoją przed bankami w aspekcie rozwoju rynku kredytowego i jaka przyszłość czeka rynek kredytowy w kontekście przewidywanego spadku stóp procentowych odpowiadali także Robert Szcześniewski (CFO, CRO, Soonly Finance) oraz Sławomir Grzelczak (Wiceprezes Zarządu BIK). Druga ze środowych debat, w których obecny był prezes ZBP Tadeusz Białek, dotyczyła regulacji – „Między nadregulacją a niedoregulowaniem. Środowisko legislacyjne a stabilność prowadzenia biznesu”. W dzisiejszej, dynamicznie zmieniającej się rzeczywistości, organy regulacyjne stoją przed wyzwaniem dostosowania się do szybkich zmian rynkowych. Między innymi w sektorach telekomunikacji, ubezpieczeń, finansów i energetyki istnieją zagrożenia wynikające z nadregulacji czy niewystarczającego regulowania. Uczestnicy panelu dyskutowali o tym, w jaki sposób zagwarantować stworzenie środowiska, w którym biznes będzie kwitł. Receptą na wyjście z kryzysu i wzrost gospodarczy są między innymi inwestycje. To najlepsze narzędzie do tworzenia nowych miejsc pracy i modernizacji infrastruktury w regionie. Polska w nowej perspektywie finansowej UE ma przeznaczyć na nie łącznie 76 miliardów euro. Jak samorządy, główny beneficjent tych środków, są przygotowane do realizacji kolejnych inwestycji? O tym dyskutowali uczestnicy debaty „Fundusze unijne na inwestycje regionalne – bilans zysków i strat”, w której udział brał Bartosz Kublik, wiceprezes ZBP. Ostatniego dnia Forum odbyła się debata „Sztuczna inteligencja w biznesie. Jak algorytm pomaga zarabiać pieniądze?” z udziałem wiceprezes ZBP Agnieszki Wachnickiej. Nowe technologie – jak sztuczna inteligencja – to zmiana na miarę przewrotu kopernikańskiego. W ciągu trzech dni obrad Forum Ekonomicznego w Karpaczu odbyło się ponad 470 debat, w których wzięło udział ponad 5 tys. gości z 60 krajów.

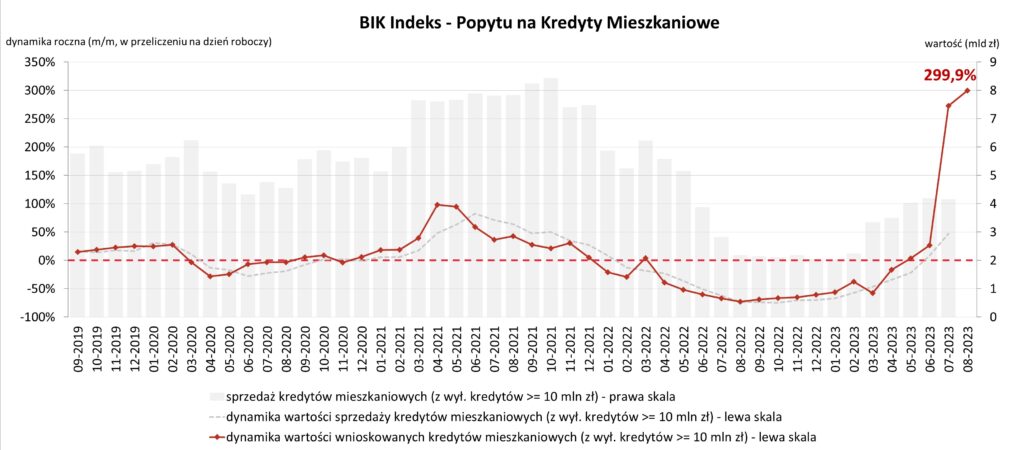

W sierpniu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 38,87 tys. potencjalnych kredytobiorców w porównaniu do 12,39 tys. rok wcześniej – jest to wzrost o 213,8%. W porównaniu do lipca 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy spadła jednak o 10,5%.

Średnia wartość wnioskowanego kredytu mieszkaniowego w sierpniu br. wyniosła 410,4 tys. zł i była wyższa o 21,9% w relacji do wartości z sierpnia 2022 r. W porównaniu do lipca 2023 r. była na praktycznie takim samym poziomie.

– Sierpniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe wystrzelił niczym rakieta kosmiczna osiągając historycznie najwyższy poziom prawie 300%, co oznacza, że potencjalni kredytobiorcy złożyli wnioski kredytowe na wartość aż trzykrotnie wyższą niż przed rokiem. Są trzy powody tak wysokiej wartości odczytu Indeksu w sierpniu br. Pierwszym powodem wzrostu wartości Indeksu jest wzrost liczby osób wnioskujących o kredyt mieszkaniowy z około 12,4 tysiąca w sierpniu zeszłego roku do prawie 38,9 tysiąca w sierpniu br. Jest to niewątpliwie z jednej strony efekt dużego zainteresowania kredytem w ramach programu „Bezpieczny Kredyt 2 proc.”. BIK szacuje, że ok. 60% wśród osób ubiegających się o kredyt mieszkaniowy w sierpniu br. to osoby w wieku do 45 lat, nieposiadające wcześniej kredytu mieszkaniowego, składające wniosek o kredyt do kwoty 600 tys. zł w banku uczestniczącym w programie. W procesie weryfikacji wnioskodawcy przez bank, w bazie BIK nie ma możliwości oznaczenia, że zapytanie zostało złożone w związku z programem, jest to więc wielkość jedynie szacunkowa.

Po części wzrost popytu na kredyty mieszkaniowe wynika z poprawy sentymentu do kredytów mieszkaniowych wśród potencjalnych kredytobiorców, którzy z przyczyn formalnych nie mogą być beneficjentami programu, ale wzrosła ich zdolność kredytowa. Zdolność kredytowa rośnie bowiem w wyniku wzrostu wynagrodzeń, spadku WIBOR-u w oczekiwaniu na spadki stóp procentowych, jak również działań regulacyjnych – wiosennego obniżenia przez KNF poziomu bufora na stopę procentową. W konsekwencji nastąpił wzrost dostępności kredytu mieszkaniowego, co bezpośrednio przyczyniło się do wzrostu popytu. Po drugie, interpretując odczyt Indeksu trzeba pamiętać, że w sierpniu 2022 r. o kredyt mieszkaniowy wnioskowała najmniejsza liczba osób od stycznia 2007 r. co spowodowało najniższy historycznie odczyt wartości Indeksu powodując niską bazę porównawczą dla sierpnia br. Właśnie efekt statystyczny niskiej bazy z sierpnia 2022 r. częściowo odpowiada za tak wysoki obecny odczyt BIK Indeksu PKM. Po trzecie, wpływ na tak wysoką wartość Indeksu miał także wzrost średniej kwoty wnioskowanego kredytu aż o 1/5 wyższy w porównaniu do sierpnia 2022 r. – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

– Nadal warto więc śledzić zachowanie dwóch składowych Indeksu, tj. liczbę osób wnioskujących o kredyt mieszkaniowy oraz średnią kwotę wnioskowanego kredytu. Jeżeli chodzi o ten pierwszy element, to decydującym może być poziom zainteresowania programem „Bezpieczny Kredyt”. Co do drugiego, to średnia wnioskowana kwota kredytu powinna nadal rosnąć wraz ze wzrostem cen nieruchomości – puentuje Rogowski.

Kamil Kuliński – Uniwersytet Łódzki Aleksandra Kubicka – Uniwersytet Łódzki Daniel Sanocki – Akademia im. Jakuba z Paradyża w Gorzowie Wlkp. Kamil Rutecki – Uniwersytet Warmińsko-Mazurski w Olsztynie Jakub Iwicki – Uniwersytet Mikołaja Kopernika w Toruniu Rafał Kobryn – Politechnika Świętokrzyska Natalia Gołdyn – Szkoła Główna Gospodarstwa Wiejskiego w Warszawie Maciej Szemraj – Uniwersytet Marii Curie – Skłodowskiej w Lublinie Julia Fabińska – Uniwersytet Mikołaja Kopernika w Toruniu Anna Krzak – Uniwersytet Marii Curie – Skłodowskiej w Lublinie

Serdecznie gratulujemy!

Zapraszamy do kolejnej edycji Konkursu po wakacjach!

Oszuści obserwują wydarzenia w kraju i na świecie, które są szeroko komentowane przez media. Ich celem jest wybranie tych, które mogą wzbudzać niepokój i być tłem do przeprowadzenia ataków np. na klientów banków.

Coraz częściej obserwujemy oszukańcze kampanie, które zyskują na sile wraz z publikacją istotnych, o szerokim zasięgu prawdziwych informacji. W minionym okresie przykładami takich kampanii były np. wysyłane przez oszustów wiadomości SMS dotyczące szczepień przeciw COVID-19, które za pomocą linku przekierowywały odbiorców na fałszywą stronę internetową, gdzie wyłudzano poufne dane. Pojawiały się także oszukańcze ogłoszenia o sprzedaży węgla w chwili jego ograniczonej dostępności.

Przykładem przestępczej kampanii jest wykorzystanie informacji medialnych o dużych wyciekach danych osobowych. Oszuści podszywając się pod bank nawiązują kontakt telefoniczny, podczas którego informują o rzekomym wycieku danych klienta i potrzebie zabezpieczenia pieniędzy poprzez przelanie ich na tzw. „bezpieczny rachunek techniczny”.

Podkreślamy, żeoszuści wykorzystują do swoich celów prawdziwe wiadomości przekazywane przez media, a ich charakter ma wzbudzić zainteresowanie potencjalnych ofiar lub wręcz wywołać u nich zaniepokojenie i skłonić do działania pod presją. Zgodnie z opracowanym scenariuszem, działania te najczęściej skutkują utratą środków lub przekazanie swoich danych poufnych np. danych osobowych, loginów i haseł do bankowości elektronicznej, czy danych z karty płatniczej.

Dlatego ważna jest znajomość kilku podstawowych zasad bezpieczeństwa:

zachowaj czujność wobec wszelkich podejrzanych wiadomości, które zachęcają lub wymuszają logowanie do bankowości elektronicznej lub podanie danych dotyczących karty płatniczej, kodu Blik, czy klikanie w podesłany w wiadomości link;

utrzymuj w tajemnicy informacje poufne, w tym loginy i hasła do bankowości elektronicznej, danych z karty płatniczej lub swoje dane osobowe;

nie ulegaj presji, która może wynikać z przekazywanych informacji, zachowaj zdrowy rozsądek i przeanalizuj, czy faktycznie Twoje pieniądze mogą być zagrożone;

jeśli podejrzewasz, że faktycznie Twoje oszczędności są zagrożone, zweryfikuj te podejrzenia nawiązując kontakt z bankiem używając numeru infolinii bankowej;

jeśli padłeś ofiarą oszustwa bezzwłocznie skontaktuj się ze swoim bankiem i złóż zawiadomienie w najbliższej jednostce Policji.

Rozwaga i powściągliwość to najlepsza ochrona przed socjotechnicznym atakiem.

FinCERT.pl – Bankowe Centrum Cyberbezpieczeństwa ZBP – Centrum Wymiany i Analiz Informacji Sektora Finansowego Centralne Biuro Zwalczania Cyberprzestępczości Komenda Główna Policji

FinCERT.pl – Bankowe Centrum Cyberbezpieczeństwa ZBP – jednostka operacyjna funkcjonująca w ramach Zespołu Bezpieczeństwa Banków Związku Banków Polskich, która gromadzi, analizuje oraz przekazuje w ramach sektora bankowego i we współpracy z organami ścigania oraz innymi instytucjami informacje dotyczące możliwych zagrożeń oraz o incydentach o charakterze przestępczym, godzących w bezpieczeństwo banków lub ich klientów.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas poruszania się po witrynie.Spośród nich pliki cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji witryny.Używamy również plików cookie stron trzecich, które pomagają nam analizować i rozumieć, w jaki sposób korzystasz z tej witryny.Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą.Masz również możliwość rezygnacji z tych plików cookie.Jednak rezygnacja z niektórych z tych plików cookie może wpłynąć na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny. rn

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Funkcjonalne pliki cookie pomagają w wykonywaniu pewnych funkcji, takich jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich. rn

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających. rn

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Reklamowe pliki cookie służą do dostarczania odwiedzającym odpowiednich reklam i kampanii marketingowych. Te pliki cookie śledzą odwiedzających w witrynach i zbierają informacje w celu dostarczania dostosowanych reklam. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.