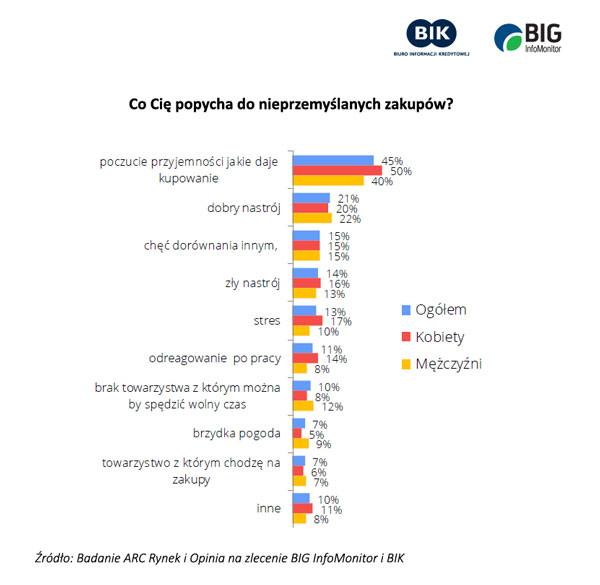

Młodzi Polacy są aktywnymi konsumentami, pomimo że ich głównym zajęciem jest nauka, a większość młodzieży do 24 lat (76% – jak podaje Centrum Badań i Opinii Społecznej) pozostaje na tzw. „garnuszku rodziców”.

Dzisiejsi młodzi to aktywni konsumenci

Dzisiejsza młodzież w wieku od 18 do ok 24 lat jest pokoleniem szczególnie podatnym na wpływ idei konsumpcjonizmu. Jak wynika z powszechnie dostępnych badań, tzw. pokolenie Z, a więc urodzeni w połowie lat 90-tych XX w., dorastało w dobrobycie, nie jest w żaden sposób obciążone poprzednim ustrojem politycznym Polski, większą uwagę przywiązuje do dobrej jakości produktów czy usług niż ceny. Pokolenie Z to w większości ludzie niecierpliwi, którzy chcą mieć wszystko „tu i teraz”.

Portret młodego kredytobiorcy

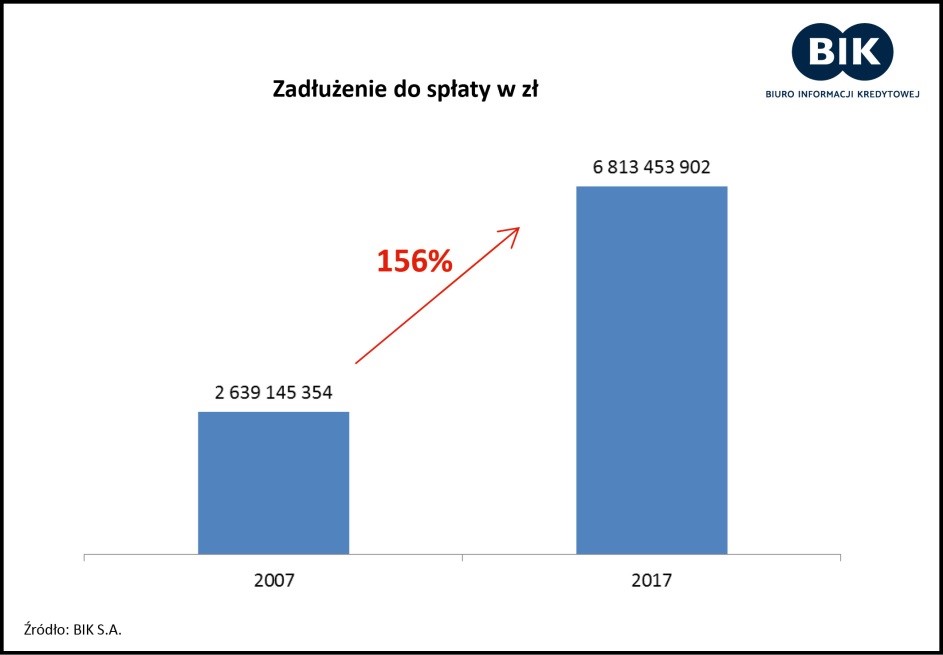

Prawie co piąty młody człowiek (18,3%) w wieku 18-24 lat posiada kredyt. Z danych BIK na luty 2017 roku wynika, że grupa 589,4 tys. młodych kredytobiorców posiada 1 mln aktywnych kredytów. Osoby te mają do spłaty 6,81 mld złotych. Młodzież korzysta z różnych form kredytowania, co wynika z ich wieku i potrzeb, mocno powiązanych ze stylem życia. Na milion obsługiwanych kredytów niemal 70% to kredyty konsumpcyjne, 15% karty kredytowe, a 17% limity w koncie osobistym. Najmniejszy udział w strukturze posiadanych przez młodych kredytów stanowią kredyty mieszkaniowe – jest ich tylko 1,4%, co jest naturalnym zważywszy, że w większości mieszkają z rodzicami.

Znajdująca się w portfelach młodych karta kredytowa jest najbardziej docenianym produktem kredytowym aktywnie wykorzystywanym przez młodzież. Obecnie blisko 70% młodych, którzy posiadają kartę kredytową aktywnie się nią posługuje (posiada zadłużenie powyżej 200 zł), podczas gdy ich rówieśnicy sprzed 10 lat korzystali z niej jedynie w 40%.

Zupełnie odwrotna tendencja widoczna jest w wykorzystaniu limitów kredytowych w koncie osobistym – w roku 2017 liczba limitów debetowych spadła o 60% w porównaniu do młodych sprzed 10 lat.

Wzrosło średnie zadłużenie młodego kredytobiorcy i wynosi obecnie 11 560 zł, natomiast jego rówieśnika w 2007r. tylko 3 311zł. Niestety rosną także opóźnienia w spłacie powyżej 90 dni: w roku 2007 było to 5% udziału wśród młodych kredytobiorców, w 2017 roku jest już 12%.

Mniej młodych, więcej kredytów do spłaty

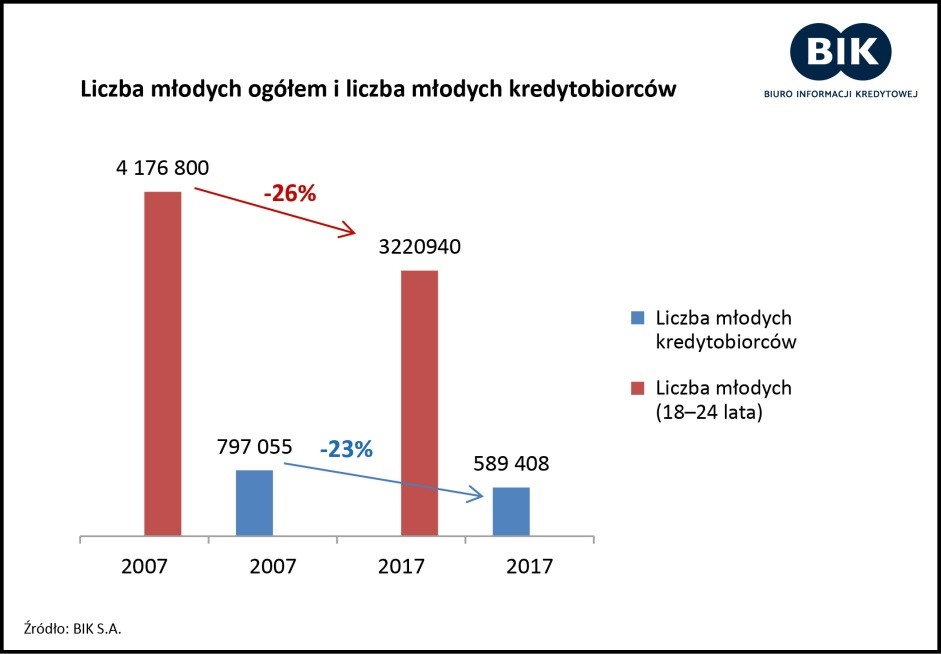

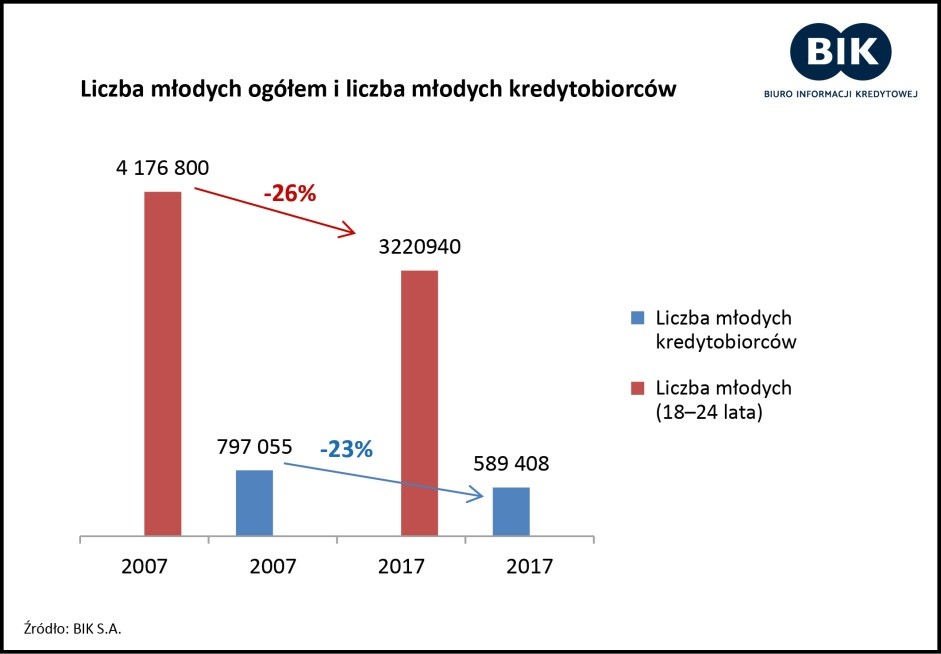

Dane GUS dowodzą pogłębiającego się spadku liczby osób w omawianym przedziale wiekowym. Liczba młodych w wieku 18-24 lat w roku 2007 była o 26 % wyższa niż obecnie. Przekłada się to wprost na liczbę osób aktywnych kredytowo – 10 lat temu było ich o 23% więcej niż w bieżącym roku.

Analiza BIK na grupie rówieśników zbadanych w roku 2007 i w roku 2017 wykazała kilka istotnych różnic, na które wpływ wywarły zarówno zmiany demograficzne, jak i zmiany zachowań na rynku kredytowym. Spadającej liczbie młodych kredytobiorców towarzyszy znaczący wzrost wysokości ich zadłużenia. Jest to ponad 1,5 raza więcej niż w roku 2017. Łączna kwota pozostająca do spłaty z tytułu zaciągniętego kredytu wzrosła z 2,64 mld zł w 2007 r. do 6,81 mld zł w 2017 r. Za ten wzrost odpowiadają zarówno kredyt konsumpcyjne, które wzrosły o ponad 1,45 mld, jak i kredyty mieszkaniowe z tytułu których kwota do spłaty wzrosła ok 0,9 mld. zł. Można to tłumaczyć wyższymi potrzebami konsumpcyjnymi, które finansowane są przy wykorzystaniu kredytu. Wpisuje się to również w ogólny trend, który widzimy wśród wszystkich kredytobiorców tzn. przesunięcie wysokokwotowego finansowania konsumpcyjnego do banków zaś finansowanie niskokwotowe do 1 tys. staje się domeną firm pożyczkowych (już ponad 40% tego finansowania ogółem udzielają firmy pożyczkowe).

– Na spadek liczby młodych kredytobiorców niewątpliwie główny wpływ ma czynnik demograficzny – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK. – Na zjawisko wzrostu ryzyka kredytowego wśród młodych należy natomiast spojrzeć przez aspekt socjologiczno – psychologiczny. Obecny styl konsumpcji pokolenia młodych można uznać za spontaniczny, lubią spełniać swoje zachcianki, a zakupy stanowią sposób na spędzanie czasu i sprawiają im przyjemność. Taka postawa przejawia większą skłonność do zachowań ryzykownych w kwestii finansów niż u osób w starszych grupach wiekowych a także ich rówieśników 10 lat temu– stwierdza prof. Rogowski. – Należy również podkreślić zmianę podejścia do posiadania dóbr. Obecnie młodzi preferują korzystanie niż posiadanie, zauważa prof. Rogowski.

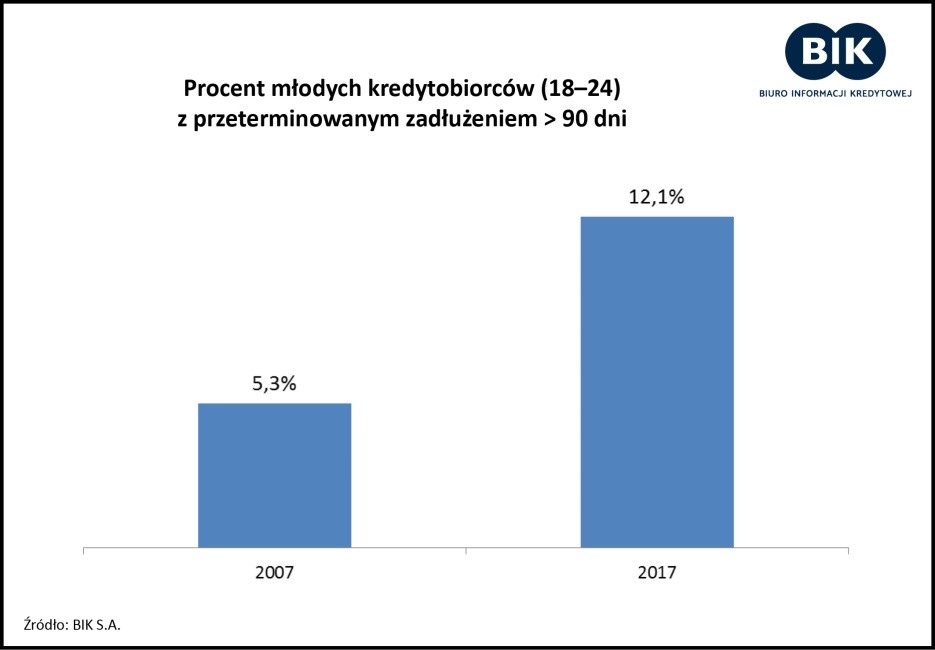

Rzetelność płatnicza młodzieży z lat 2007 i 2017

W ciągu 10 lat zmniejszyła się rzetelność obsługi zaciągniętych kredytów. Na korzyść wypada zdecydowanie postawa młodych z roku 2007, u których osoby z przeterminowaniem ponad 90 dni stanowiły jedynie 5,3%. Tymczasem obecnie odnotowuje się znaczący wzrost wśród młodych kredytobiorców osób posiadających kredyty opóźnione > 90 dni, jest ich już 12,1% w 2017 r. Może to oznaczać wysokie ryzyko kredytowania tej grupy wiekowej.

– Wzrost ryzyka kredytowego związanego z kredytowaniem grupy wiekowej 18-24 lata można próbować tłumaczyć kulturowo – ogólnym wzrostem wszelkich ryzykownych zachowań wśród młodzieży, częściowo może być to wynikiem warunków zatrudnienia młodych na rynku pracy, gdzie dominują elastyczne formy zatrudnienia a nie umowy o pracę, dające większą stabilizację i bezpieczeństwo – zauważa prof. Rogowski.

Wykorzystane źródła: GUS rocznik statystyczny; Centrum Badania Opinii Społecznej CBOS.