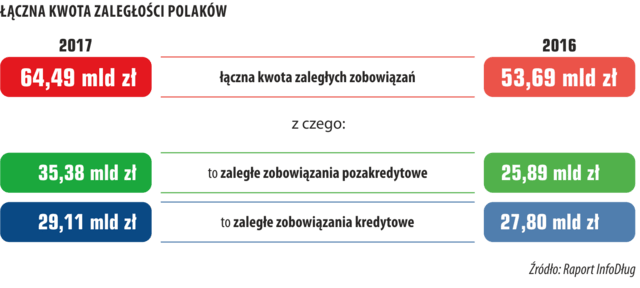

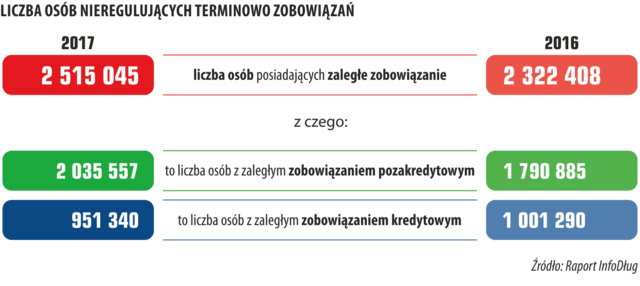

W Rejestrze Dłużników BIG InfoMonitor oraz BIK znajduje się już 2 515 045 osób z problemami w terminowym opłacaniu rachunków i kredytów. Łączna wartość ich zaległości osiągnęła na koniec 2017 r. 64,49 mld zł. Średnia zaległość to już 25 643 zł o 2 524 zł więcej niż rok temu. Rekordzista, 61 latek z Lubelszczyzny, ma zadłużenie na ponad 66 mln zł.

Raport prezentuje dane o niespłacanych: ratach kredytów, pożyczek, bieżących rachunkach za telefon, media oraz alimentach, grzywnach sądowych, opłatach karnych za jazdę bez biletu, pokazuje też długi windykowane. Zaległość dotyczy sum wynoszących min. 200 zł wobec jednego wierzyciela, opóźnionych o co najmniej 60-dni, choć od 13 listopada 2017 r. wierzyciele mogą wpisywać dłużników już po 30 dniach opóźnienia płatności.

W minionym roku utrzymał się trend z 2016, szybszego tempa wzrostu kwoty zaległości niż liczby dłużników. Tym razem wartość długów powiększyła się o 20 proc. – 10,8 mld zł, a liczba osób z problemami o ponad 8 proc. – 193 tys. Wzrost liczby dłużników jest m.in. efektem rozwoju BIG InfoMonitor. Wierzyciele coraz częściej korzystają z działania windykacyjnego, jakie oferuje BIG, utrudniając dłużnikom zaciąganie kolejnych zobowiązań zanim nie spłacą dotychczasowych. W minionym roku firmy pobrały z BIG InfoMonitor niemal 19 mln raportów sprawdzających solidność płatniczą konsumentów, było ich o 1,8 mln sztuk więcej niż rok wcześniej.

– Można zakładać, że na wzrost udziału wysokich zaległości i spadek niskich, może mieć wpływ poprawa sytuacji finansowej gospodarstw domowych, która z jednej strony podwyższa aspiracje konsumpcyjne i zwiększa zdolność kredytową przekładając się na wyższe kwoty zaciąganych kredytów, a z drugiej pozwala spłacić ciążące na nich do tej pory niewysokie zaległości. Dobrze pokazały to nasze badania przeprowadzone wśród beneficjentów programu 500+. Dla 30 proc. ankietowanych gospodarstw domowych, zastrzyk finansowy w postaci 500+, był szansą na spłacenie ciążących na nich nieuregulowanych zobowiązań częściowo lub w całości, ale dla 5 proc. okazał się sposobem na uzyskanie wreszcie kredytu lub pożyczki, bo wcześniej nie mieli wystarczającej zdolności kredytowej. Dla kolejnych 5 proc. była to szansa na zwiększenie pożyczanej sumy – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

W Raporcie InfoDług przybyło głównie osób z długami wynoszącymi co najmniej 10 tys. zł, stanowią one już 40 proc. ogólnej liczby niesolidnych dłużników widocznych w BIG InfoMonitor i BIK. W efekcie, średnia wartość zaległości jednej osoby wzrosła z 23 119 zł do 25 643 zł (11 proc.). Dalej natomiast spada udział osób z mniejszymi zaległościami. Z niespłacanym długiem do 5 tys. zł na koncie, pozostaje obecnie niecałe 46 proc. dłużników wobec 48 proc. przed rokiem i 52 proc. przed dwoma laty.

– Należy też pamiętać, że popadanie w długi to nie tylko kwestia posiadanych dochodów, ale również umiejętności zarządzania pieniędzmi, rozsądnego wydawania, pohamowania impulsywnych zachowań zakupowych czy kredytowych. Nie zawsze wzrost dochodów oznacza lepsze zarzadzanie budżetem, a większy budżet może powodować popełnianie błędów na wyższych kwotach. Niezależnie od kwoty wpływającej na konto konieczna jest dyscyplina i planowanie – dodaje Sławomir Grzelczak.

8 na 100 dorosłych Polaków ma problemy finansowe

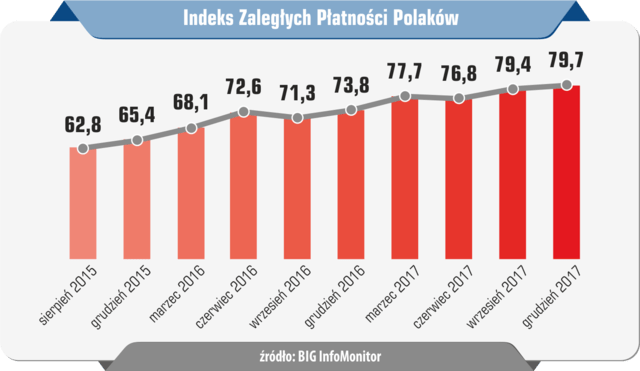

Przyrost liczby osób nieregulujących terminowo zobowiązań spowodował zauważalny wzrost Indeksu Zaległych Płatności Polaków. Wskaźnik pokazujące liczbę niesolidnych dłużników przypadającą na 1000 dorosłych Polaków i dla całego kraju wynosi już 79,7 pkt wobec 73,8 pkt przed rokiem. Statystycznie więc 8 na 100 dorosłych Polaków ma problemy finansowe. Zdecydowanie częściej są to mężczyźni, bo wśród niesolidnych dłużników jest ich ponad 62 proc.

Największe prawdopodobieństwo spotkania osoby z kłopotami istnieje wśród 35-44 latków. W tej kategorii wiekowej co dziewiąty ma problem z przeterminowanymi płatnościami (10,5 proc.). Między 35 a 44 lata ma co czwarty z 2,5 mln dłużników. Na dodatek, do nich należy niemal co trzecia niespłacona złotówka z 64,5 mld zł zaległości.

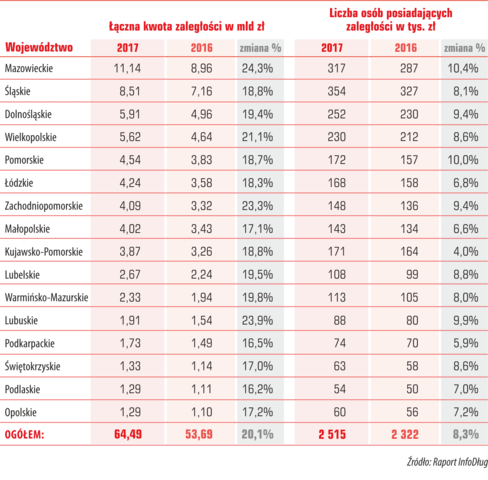

W ciągu roku najwięcej dłużników przybyło na Mazowszu, Pomorzu i Dolnym Śląsku

Przez rok najwięcej niesolidnych dłużników przybyło w województwach: mazowieckim, pomorskim, lubuskim, dolnośląskim i zachodniopomorskim (od 9,4 do 10,4 proc.). Pierwsza trójka nie zmieniła się i należą do niej Mazowsze, Śląsk oraz Dolny Śląsk. Na Mazowszu długi powiększyły się przez rok o prawie 2,2 mld zł, a liczba dłużników o 29,9 tys. Na Śląsku było to odpowiednio 1,3 mld zł oraz 26,5 tys. osób, a na Dolnym Śląsku prawie 1 mld zł nowych zaległości i 21,7 tys. dłużników.