Przed nami jeden z najbardziej oczekiwanych okresów handlowych roku – Black Friday, a zaraz po nim Cyber Monday. Dni tradycyjnie obchodzone w USA rozprzestrzeniły się też w Europie i przyniosły za sobą lawinę promocji, zniżek i okazji, które kuszą konsumentów. Jednak za tym powszechnym entuzjazmem zakupowym kryją się zarówno skutki finansowe, jak i oddziałujące na wszystkich konsekwencje ekologiczne.

O ile w swojej „ojczyźnie” Black Friday, przypadający w tym roku na 24 listopada, faktycznie jest dniem wyjątkowym i oznacza ogromne obniżki cen w wielu sklepach, o tyle w Polsce przez lata wyglądało to nieco inaczej. Po pierwsze okres ten jest rozciągnięty w czasie, w niektórych przypadkach obejmując nawet kilka tygodni. Po drugie, promocyjne oferty nie zawsze są tak atrakcyjne, jak się pozornie wydają. Czy podobnie będzie w tym roku? Po raz pierwszy – dzięki unijnemu prawu, nazywanemu Omnibusem, nieetyczne praktyki sprzedawców mają być łatwiejsze do wychwycenia. Regulacje obowiązujące od stycznia 2023 r. nakazują sklepom pokazywać obok aktualnej ceny, również tę najniższą z ostatnich 30 dni[1]. Nowy system monitorowania cen ma pomóc w ocenie rzetelności promocji, bo jeszcze dwa lata temu jak, podawał Deloitte w „Świątecznym barometrze cenowym” „wyjątkowe okazje” oznaczały średnio 3,6 proc. obniżki w porównaniu z ofertami z poprzedniego piątku. Czy zestawienie cen ostudzi zapędy rodzimych konsumentów?

Rzeczywista cena promocji

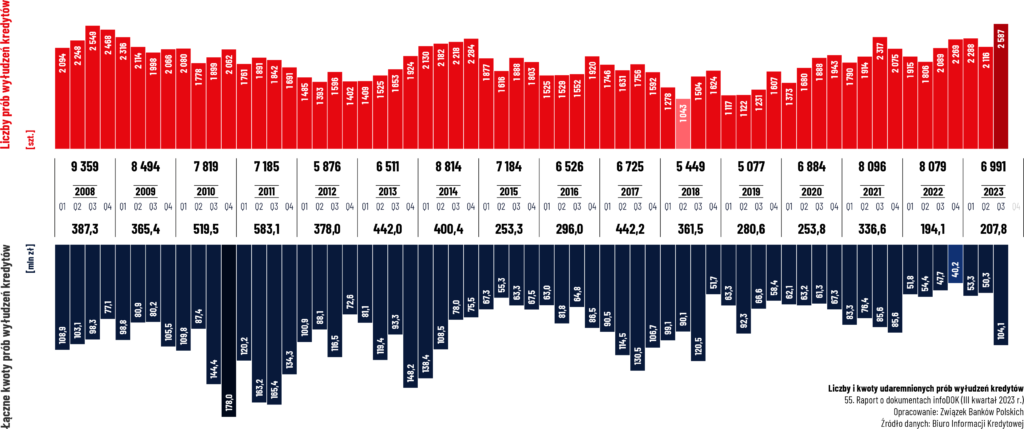

Jak wynika z najnowszego raportu Strategy&Polska[2], z tegorocznego Black Friday i Cyber Monday planuje skorzystać blisko 2/3 Polaków. I raczej nie będą to drobne zakupy, gdyż spodziewane wydatki mają wynieść około 1 tys. zł. Z badania „Polacy, a ekonomia współdzielenia” zrealizowanego dla BIG InfoMonitor we współpracy z Gleevery wynika, że ponad ¼ respondentów lubi mieć najnowszy produkt, nawet gdy dotychczas posiadany nadal jest dobry. W świetle niepokojących statystyk, prowadzącego rejestr dłużników BIG InfoMonitor, które mówią o kłopotach z terminowymi płatnościami 2,7 mln Polaków, celebracja Black Friday budzi obawy dotyczące długofalowych konsekwencji finansowych. Gorączkowe poszukiwanie okazji i rabatów może prowadzić do impulsywnych zakupów, które, choć w danej chwili wydają się korzystne, w rzeczywistości przyczyniają się do narastania problemów finansowych.

Negatywne konsekwencje finansowe to nie jedyny skutek pochopnych zakupów w okresie Czarnego Piątku. Black Friday, raj dla konsumpcjonizmu to jednocześnie koszmar dla środowiska. Europejska Federacja Transportu i Środowiska szacuje, że ruch ciężarówek, które przewożą zakupy w tygodniu Black Friday, zwiększy się o 94 proc.[3] Koszty środowiskowe związane ze wzmożonymi zakupami, mogą w najbliższych latach przyczynić się do spadku zainteresowania tego typu inicjatywami. Według badań Quality Watch, 75 proc. ankietowanych przypisuje ochronie środowiska istotne znaczenie w codziennym życiu. – Uwzględnianie kwestii środowiskowych w codziennym życiu częściej deklarują kobiety niż mężczyźni. Odsetek ten rośnie też wraz z wiekiem ankietowanych. Wśród najstarszych (65+) blisko 90 proc. uważa, że ochrona środowiska jest istotna. Niezależnie od wieku respondentów nieustannie przybywa osób, które w ramach ekologicznego podejścia do życia, świadomie ograniczają konsumpcję. Obecnie jest to 24 proc. respondentów, o 2 pp. więcej niż trzy lata wcześniej – informuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Wynajem – sposób na optymalne wykorzystanie i testowanie

Wzrost świadomości konsumentów może tylko cieszyć. Szczególnie, że na rynku istnieje już sposób na jednoczesne czerpanie radości z używania najnowszych gadżetów i dbanie o naszą wspólną przyszłość. Zamiast kupować, warto wypożyczyć to czego potrzebujemy. – Już nie tylko książki, filmy czy hulajnogi. Dziś możemy wypożyczyć sprzęt RTV i AGD, w tym konsole do gier, tablety, komputery i telefony, ale też sprzęt sportowy czy roboty czyszczące lub ekspresy do kawy. Używamy przedmiotu przez okres, jaki potrzebujemy. To może być tydzień, miesiąc, czy nawet rok. Możemy więc wypożyczyć konsolę do gier lub zestaw VR, by zapewnić rozrywkę sobie lub przyjaciołom, zabrać kamerę sportową lub dron na wyjazd narciarski, a nawet zaopatrzyć się w oczyszczacz powietrza na zimę. Gdy już przestaniemy potrzebować sprzętu, zwracamy go, by mógł z niego skorzystać kolejny użytkownik. W ten sposób jedno urządzenie może posłużyć wielu osobom – mówi Wojciech Rokosz, prezes Plenti, polskiej firmy, która zapewnia dostęp do elektroniki na żądanie.

– W ciągu ostatniego roku już co czwarty Polak zadeklarował korzystanie z usług wynajmu produktów. Świadczy to o rosnącej popularności alternatywnych form konsumpcji, które pozwalają ograniczyć jej koszt ekologiczny poprzez efektywniejsze wykorzystanie zasobów – zwraca uwagę Jakub Buga, założyciel i CEO Gleevery, platformy udostępniającej wynajem produktów z różnych kategorii, również w formie benefitu pracowniczego.

Badania pokazują również, że co ósma osoba (12 proc.) widzi w wynajmie przedmiotów sposób na ograniczenie konsumpcjonizmu. A prawie co dziesiąty (9 proc.) z respondentów dostrzega ekologiczny wymiar współdzielenia.

Wynajem elektroniki pozwala też przetestować urządzenie przed zakupem i uniknąć pomyłki, a następnie kłopotliwego zwrotu, szukania nowego nabywcy czy przetrzymywania… zbędnego sprzętu w szufladzie. – Plenti pozwala wypożyczyć urządzenie nawet na tydzień. To idealny okres, by poznać je ze wszystkich stron. A także przekonać się, czy mamy w domu miejsce na nowy sprzęt? Czy faktycznie sprawia nam satysfakcję i czy rzeczywiście go potrzebujemy? Może jednak dojdziemy do wniosku, że będziemy z niego korzystać tylko raz na jakiś czas, więc, zamiast kupować, wystarczy po prostu wypożyczać, gdy będziemy mieć potrzebę lub ochotę – dodaje Wojciech Rokosz.

Rachunek zysków i strat

Mimo że nie w każdym aspekcie życia ekologia ma dla nas duże znaczenie (33 proc. respondentów) i nie lubimy być do zachowań ekologicznych przymuszani (28 proc.), to dwukrotne zastanowienie się i przeanalizowanie rzeczywistych potrzeb oraz sprawdzenie alternatywnych możliwości, takich jak wynajem, pozwoli uniknąć nieracjonalnych decyzji zakupowych nie tylko w Black Friday. – Bez względu na nasze funkcje społeczne i stan posiadania, kupowanie bez opamiętania jest niekorzystne. Nadmierna produkcja nakręcana przez popyt szkodzi planecie, a nadmierna konsumpcja naszym portfelom. Chcąc zaspokoić swoje potrzeby materialne, na pewno nie warto też się zadłużać. Aby znaleźć się w rejestrze dłużników BIG InfoMonitor wystarczy bowiem niespłacone przez min. 30 dni zobowiązanie w wysokości zaledwie 200 zł, a obecność na tej niechlubnej liście skutecznie utrudnia życie – przestrzega Sławomir Grzelczak.

Rachunek zysków i strat dla społeczeństwa i planety jest jednoznaczny. Dodatkowo rzeczywista korzyść z promocji w Czarny Piątek często okazuje się niewielka. Tym bardziej postawmy raczej na rozsądne zachowania zakupowe, a tam, gdzie to możliwe, rozważmy wynajem.

Źródło: media.big.pl