Zeznanie podatkowe za rok 2021 można złożyć pomiędzy 15 lutego a 2 maja 2022 r. Mimo, że na roczne rozliczenie podatku mamy w sumie ponad 3 miesiące, to co roku nawet milion osób pozostawia ten obowiązek na ostatnią chwilę, załatwiając go w pośpiechu. Szczególnie w takiej sytuacji łatwo stracić czujność.

Według danych Ministerstwa Finansów i Krajowej Administracji Skarbowej prawie 20 mln osób (19,6 mln PIT-ów) rozliczyło się w ubiegłym roku z podatku elektronicznie. Wygoda i coraz większe przekonanie do całkowicie zdalnego załatwiania spraw urzędowych, decydują o wyborze usług elektronicznych. Wykorzystują to przestępcy, którzy licząc na nasze zaufanie do instytucji publicznych, podszywają się pod nie, aby ukraść nasze pieniądze.

Przestępstwo na nadpłacony podatek

Z roku na rok liczba przestępstw związanych z podszywaniem się pod instytucje zaufania publicznego systematycznie wzrasta. Oszuści podszywają się pod pracowników banków, policję, pracowników służby zdrowia zajmujących się programem szczepień, czy w końcu urzędników skarbowych.

Każdy, kto posiada numer telefonu komórkowego, może dostać SMS-a od rzekomego urzędnika Urzędu Skarbowego z informacją, że ma nadpłatę podatku lub na jego koncie powstała zaległość.

W celu uregulowania powstałej zaległości podany jest link rzekomo prowadzący do konta urzędu lub zalecenie skontaktowania się z przedstawicielem skarbówki, np. pod podany numer telefonu komórkowego.

O tym, że nie powinno się klikać w takie linki, słyszał już niemal każdy. Dlatego oszuści rozwijają kolejne metody, by wykraść dane osobowe i pieniądze.

Więcej: media.bik.pl

Kongres odbył się w ramach Europejskiego Tygodnia Pieniądza pod patronatem honorowym Ministerstwa Finansów i Ministerstwa Edukacji i Nauki. Patronat instytucjonalny nad wydarzeniem objęły Związek Banków Polskich, Giełda Papierów Wartościowych oraz Konferencja Rektorów Uczelni Ekonomicznych. Partnerem wspierającym jest Fundacja Santander Bank Polska, Partnerem technologicznym Centrum Prawa Bankowego i Informacji. Organizatorem wydarzenia był Warszawski Instytut Bankowości i Fundacja GPW.

Podczas sesji plenarnej pierwszego dnia Kongresu wręczono wyróżnienia dla najaktywniejszych instytucji i osób w programach edukacyjnych w 2021 r., realizowanych z inicjatywy ZBP.

Wśród wyróżnionych znaleźli się najbardziej aktywni wykładowcy w Programie Edukacyjnym „Nowoczesne Zarządzanie Biznesem” w 2021 r.:

-

prof. Łukasz Furman Uczelnia Techniczno-Handlowa im. H. Chodkowskiej w Warszawie,

-

dr Witold Gradoń Uniwersytet Ekonomiczny w Katowicach,

-

dr inż. Kamila Urbańska Akademia Wojsk Lądowych imienia generała Tadeusza Kościuszki we Wrocławiu.

Pozostałe dwie kategorie wyróżnień:

Wyróżnienia dla najbardziej aktywnych Jednostek Samorządu Terytorialnego w Programie „Bankowcy dla Edukacji”, za aktywną współpracę na rzecz edukacji ekonomicznej i cyberbezpieczeństwa dzieci, młodzieży i seniorów w 2021 roku, trafiły do:

-

Urzędu Marszałkowskiego Województwa Dolnośląskiego,

-

Miasta Kraków,

-

Miasta i Gminy Biała Rawska

Za największą liczbę prowadzonych lekcji w roku 2021 w Projekcie BAKCYL wyróżnienie otrzymali:

-

CaixaBank S.A. oddział w Polsce,

-

Rejonowy Bank Spółdzielczy w Lututowie,

-

BNP Paribas Bank Polska S.A.

Wszystkim wyróżnionym serdecznie gratulujemy.

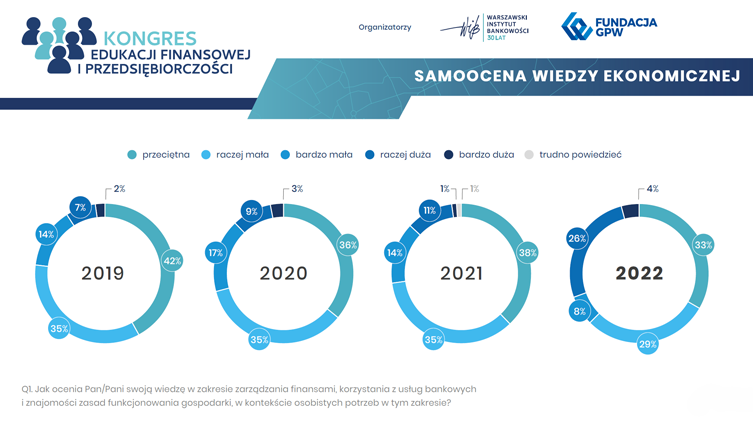

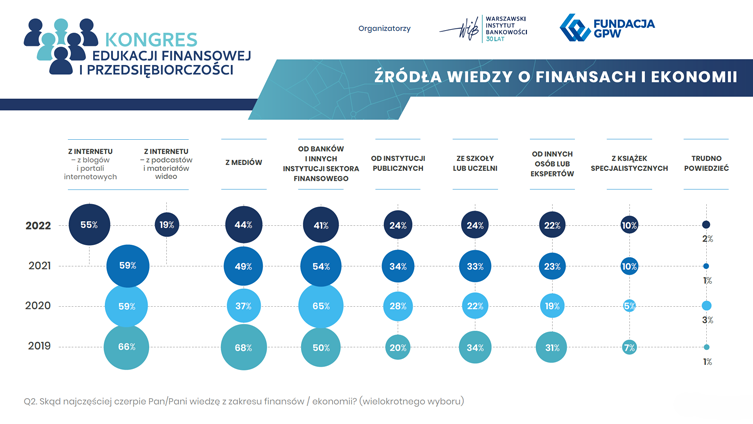

Z badania wynika również, że najczęściej wskazywanym źródłem wiedzy ekonomicznej jest internet (wzrost r/r z 59% do 74%), media (spadek r/r z 49% do 44%) oraz bankowcy i inne instytucje sektora finansowego (spadek r/r z 54% do 41%). Znacznie mniej respondentów niż w zeszłym roku za najlepszą formę pozyskiwania wiedzy finansowej uznało bezpośrednie spotkania stacjonarne (spadek r/r z 60% do 44%). Nie zmienia to faktu, że ta forma jest nadal wymieniana najczęściej. Niewielu mniej jest zwolenników filmów edukacyjnych i materiałów wideo (41%) oraz artykułów i infografik (40%).

Pobierz wnioski z badania POZIOM WIEDZY FINANSOWEJ POLAKÓW 2022

Jednocześnie badani dobrze oceniają działalność edukacyjną banków w obszarze edukacji finansowej i cyfrowej. Aż 60% postrzega ją pozytywnie lub bardzo pozytywnie. Ponadto blisko połowa Polaków (49%) uważa, że media powinny angażować się i aktywnie wspierać działalność edukacyjną banków w obszarze edukacji finansowej i cyfrowej.

– Wyniki tegorocznej edycji badania odczytujemy jako pośredni efekt rzeczywistości, w jakiej funkcjonujemy w ostatnich latach. Skutki gospodarcze pandemii, a teraz trudnej sytuacji wojennej i politycznej, mają wpływ na nasze portfele, ale i ogólną świadomość. Wiele osób, aby lepiej rozumieć to co się dzieje wokół, zainteresowało się zjawiskami ekonomicznymi, ale też szuka wiedzy na temat tego, jak w takiej sytuacji należy zadbać o swoje finanse. Z tym większą determinacją powinniśmy zarówno jako sektor bankowy, jak i szereg innych instytucji – od publicznych, przez uczelnie i szkoły, po media, aktualizować i rozwijać prowadzone działania edukacyjne o nowe tematy związane z inflacją, stopami procentowymi, cyberbezpieczeństwem, w tym dezinformacją oraz zrównoważonym rozwojem – powiedział Prezes Warszawskiego Instytutu Bankowości, Waldemar Zbytek.

Z badania „Poziom wiedzy finansowej Polaków 2022” wynika, że prawie każdy z badanych zna przynajmniej jeden sposób długookresowego oszczędzania na emeryturę. Wśród wskazań dominują Pracownicze Plany Kapitałowe (spadek r/r z 89% do 86%) oraz Indywidualne Konta Emerytalne (wzrost r/r z 71% do 72%). Najniższy, choć również wzrostowy odsetek zadeklarowanej rozpoznawalności dotyczy Pracowniczych Planów Emerytalnych (46%) oraz Indywidualnych Kont Zabezpieczenia Emerytalnego (23%). W wymiarze praktycznym najczęściej wybieranym sposobem długookresowego oszczędzania są PPK (35%), a narzędziem, które odnotowało wzrost popularności jest IKE (wzrost r/r z 25% do 29%).

– Cieszy tendencja wzrostowa, choćby niewielka, świadomości wagi oszczędzania długookresowego, a także zwiększająca się rozpoznawalność dostępnych instrumentów w tym zakresie. Z pewnością zawirowania ostatnich 3 lat, a także obecna wojna w Ukrainie, mogą się przyczyniać do zwiększonego zainteresowania sytuacją ekonomiczną. W badaniu pozytywnie wybrzmiewa także zgoda Polaków co do wagi i konieczności prowadzenia w szkołach edukacji finansowej, tak by od najmłodszych lat przygotowywać obywateli do świadomego i odpowiedzialnego podejścia do swoich finansów. Współgra to całkowicie z misją Fundacji GPW, która od lat prowadzi szereg działań z udziałem tysięcy uczniów, jak chociażby Szkolna Internetowa Gra Giełdowa – komentuje wyniki badań Piotr Krygiel, Prezes Zarządu Fundacji GPW.

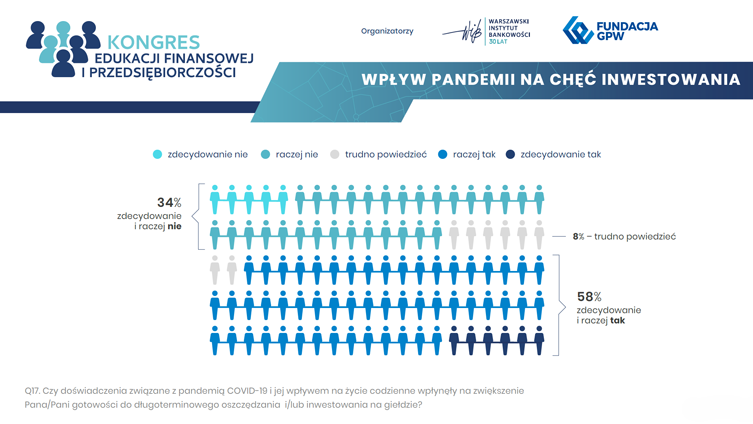

Od 2021 roku wzrosła znajomość instrumentów notowanych na Giełdzie Papierów Wartościowych w Warszawie. Najbardziej rozpoznawalne są akcje (wzrost r/r z 88% do 91%) oraz obligacje (wzrost r/r z 65% do 70%). Jednak zdecydowana większość respondentów nie rozważa w najbliższym czasie możliwości samodzielnego inwestowania (wzrost r/r z. 77% do 81%). Wynikać to może z niskiej oceny wiedzy badanych na temat funkcjonowania rynku kapitałowego. Aż 61% respondentów uważa, że ich wiedza na temat funkcjonowania GPW jest bardzo mała lub raczej mała (wzrost o 5 p.p. w porównaniu do 2021 roku).

Autorzy badania wskazują, że wśród Polaków nie ma wątpliwości co do wprowadzenia obowiązkowych zajęć z zakresu wiedzy finansowej – różnią się jedynie w ocenie etapu edukacji, na którym powinno to mieć miejsce. Ponad połowa respondentów uważa, że obowiązek edukacji finansowej powinien zaczynać się już w szkole podstawowej (51%), a 37% badanych uważa, że właściwszym etapem jest szkoła średnia.

Źródło: Warszawski Instytut Bankowości

Ankieta, która w tym roku dostępna jest w języku polskim i angielskim ma na celu zdiagnozowanie sytuacji mieszkaniowej studentów oraz ocenę kondycji rynku najmu studenckiego i stanowić będzie podstawę do publikacji ogólnopolskiego raportu. Odbiorcami raportu będą studenci, właściciele nieruchomości oraz instytucje związane ze szkolnictwem wyższym.Wasz udział w badaniu jest dla nas bardzo ważny!

Przejdź do ankiety: www.amron.pl/ankieta

Otwarcie konta w złotych i wsparcie NBU w ten sposób zainicjował zespół Polskiego Standardu Płatności, operator systemu BLIK. Aby jeszcze bardziej ułatwić pomoc, w najbliższych dniach BLIK uruchomi możliwość wpłat na to konto także poprzez system BLIK.

Jak wpłacić pieniądze?

Środki należy wpłacać na numer rachunku: 91 1130 0007 0080 2394 3520 0002

Odbiorca: Narodowy Bank Ukrainy.

Tytuł przelewu: Wsparcie dla Ukrainy.

Rachunek służy do gromadzenia środków pieniężnych w PLN i dokonywania rozliczeń bezgotówkowych.

Narodowy Bank Ukrainy opublikował numer rachunku na swojej stronie internetowej.

Narodowy Bank Ukrainy po wprowadzeniu w kraju stanu wojennego otworzył specjalne konta bankowe do zbierania datków na pomoc w obronie kraju w różnych walutach. W imieniu NBU konto w złotych polskich otworzył BGK.

Ukraina potrzebuje natychmiastowej i konkretnej pomocy. Dziś jednoczymy się i wspólnie wspieramy naszych sąsiadów. Wielu Polaków pomaga indywidualnie, jednocześnie włączają się także firmy i instytucje. My dołączamy się, a to dopiero nasz pierwszy krok na tej drodze. Dziękuję Blik za wyjątkowe podejście i współpracę. Dzięki temu już od dziś każdy może wpłacać pieniądze na specjalne konto Narodowego Banku Ukrainy i w ten sposób bezpośrednio pomagać Ukrainie” – powiedziała Beata Daszyńska-Muzyczka, prezes BGK, polskiego banku rozwoju.

„Dziś wszyscy musimy pokazać solidarność z Ukrainą, musimy działać szybko na swoim odcinku. Dzięki naszej technologii oraz wypracowanym relacjom z przedstawicielami Centralnego Banku Ukrainy, umożliwiamy każdemu bezpośrednie wpłaty środków na wsparcie dla ukraińskiej armii na specjalny rachunek sprawnie uruchomiony przez BGK. Na tej bazie niezwłocznie uruchomimy także dodatkowe możliwości wpłat przez system BLIK” – mówi Dariusz Mazurkiewicz, prezes Polskiego Standardu Płatności, operatora BLIKA.

Więcej na stronie: https://media.bgk.pl/179326-bgk-we-wspolpracy-z-narodowym-bankiem-ukrainy-otworzyl-specjalny-rachunek-do-wplat-na-pomoc-dla-ukrainy

Bieżąca edycja kwartalnego Raportu AMRON-SARFiN, publikowanego przez Centrum AMRON i Związek Banków Polskich, to już jego 50. odsłona.

‒ Przez ostatnie 13 lat systematycznie, co kwartał, dostarczamy Państwu aktualne informacje o akcji kredytowej polskich banków w obszarze finansowania nieruchomości mieszkaniowych oraz o trendach i cenach transakcyjnych na rynku nieruchomości mieszkaniowych.

Niezmiennie wskazujemy także inicjatywy służące poprawie efektywności rozwiązań w sferze finansowania budownictwa mieszkaniowego służące rozwojowi i stabilności polskiego rynku.

W najnowszej, szczególnej edycji Raportu prezentujemy wyniki czwartego kwartału i całego roku 2021, a ponadto pokazujemy zdecydowanie dłuższą perspektywę, sięgającą do naszego Raportu nr 1 z listopada 2009 roku, szczególnie przydatną jako punkt odniesienia w analizie dynamicznych zmian, które obserwujemy na rynku w ostatnich miesiącach – mówi dr Jacek Furga, prezes Centrum Prawa Bankowego i Informacji, przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich.

Najwyższy wynik w historii polskiego rynku kredytów hipotecznych

Jak wynika z Raportu, rok 2021 okazał się dla segmentu kredytów hipotecznych oraz dla rynku mieszkaniowego w ogóle rokiem bardzo dobrym ‒ pomimo utrzymującego się stanu zagrożenia pandemicznego. Z kwotą ponad 85,7 mld złotych, sektor bankowy osiągnął najwyższy w historii polskiego rynku kredytów hipotecznych wynik akcji kredytowej, który okazał się o 41% wyższy niż w rekordowym dotychczas roku 2019.

W 2021 roku banki udzieliły łącznie 256 456 nowych kredytów mieszkaniowych i jest to najlepszy wynik osiągnięty przez sektor bankowy od roku 2008 ‒ o jedną czwartą wyższy niż w roku 2020.

W ostatnim kwartale 2021 roku zaobserwowano jednak pewne osłabienie akcji kredytowej. Zamknął się on nieco niższymi wynikami w stosunku do III kwartału. Liczba kredytów mieszkaniowych wyniosła 63 918 sztuk ‒ o 6,49% mniej w porównaniu do poprzedniego kwartału, a wartość nowo udzielonych kredytów hipotecznych wyniosła 22,453 mld zł, co oznacza spadek o 777 mln zł, (-3,34% w odniesieniu do poprzedniego kwartału).

Rok 2021 przyniósł kontynuację trendu wzrostowego średniej wartości kredytu hipotecznego. Jego przeciętna wartość w ciągu 12 miesięcy wyniosła 334 119 zł i była to również najwyższa średnioroczna wysokość kredytu hipotecznego notowana w badaniach Centrum AMRON. Ponadto, w samym IV kwartale średnia wysokość kredytu sięgnęła już 350 tys. zł, co znacząco obrazuję sytuację w sferze cen nieruchomości i rozpędzoną inflację.

Wpływ stóp procentowych na rynek kredytów mieszkaniowych

Jak zauważają eksperci Centrum AMRON, dla tak wysokiej akcji kredytowej obserwowanej w całym roku 2021, nie bez znaczenia była seria obniżek stóp procentowych Narodowego Banku Polskiego dokonanych przez Radę Polityki Pieniężnej jeszcze w roku 2020, co skutkowało historycznie niskim oprocentowaniem kredytów. W połączeniu z dynamicznie rosnącą inflacją, niskie stopy procentowe przekreśliły sensowność i opłacalność oszczędzania na lokatach bankowych.

Dodatkowym bodźcem zachęcającym do decyzji o zakupie nieruchomości mogły także być konsekwentne ‒ aż do września 2021 roku ‒ zapewnienia prezesa NBP o stabilności stóp procentowych przez co najmniej kilkanaście kolejnych miesięcy. W efekcie na koniec 2021 roku łączna liczba czynnych kredytów mieszkaniowych osiągnęła poziom 2 548,5 tys. sztuk, a całkowity stan zadłużenia z tego tytułu wyniósł 511,3 mld zł.

‒ Ostatni kwartał 2021 roku zaskoczył – zwłaszcza liczącą około 340 tys. osób grupę „świeżo upieczonych” kredytobiorców, którzy zaciągnęli kredyty w okresie od II kwartału 2020 roku do III kwartału 2021 roku Na koniec roku 2020 średni koszt kredytu wynosił 2,49%, a na koniec roku 2021 – już 4,70%, co przy zaciągniętym dopiero co kredycie o średniej wartości 330 tys. złotych oznacza wzrost miesięcznego kosztu obsługi kredytu o 607 złotych.

A przecież można się spodziewać, że Rada Polityki Pieniężnej, której trzykrotne decyzje o podwyższeniu podstawowych stóp procentowych w miesiącach październiku, listopadzie i w grudniu 2021 roku doprowadziły do tak drastycznego wzrostu kosztów obsługi kredytu, jeszcze nie zakończyła cyklu podwyżek.

Przy okazji publikacji kilku poprzednich Raportów AMRON-SARFiN w trakcie towarzyszących temu konferencji prasowych przestrzegaliśmy przed takim scenariuszem, a ZBP uruchomił także kampanię informacyjną wyjaśniającą zasady działania zmiennych stóp procentowych.

Niemniej, sytuacja kredytobiorców nie jest niepokojąca. Banki, podejmując decyzje kredytowe, analizowały zdolność kredytową potencjalnych kredytobiorców zgodnie z rekomendacjami Komisji Nadzoru Finansowego również dla scenariuszy spłaty udzielanych kredytów przy zakładanym wzroście stóp procentowych o 200 ‒ 250 punktów bazowych – komentuje dr Jacek Furga.

Więcej: aleBank.pl

-

Marcin Sztybor, Uniwersytet Warmińsko-Mazurski w Olsztynie, 390 pkt

-

Szymon Świtajski, Uniwersytet Mikołaja Kopernika w Toruniu, 359 pkt

-

Maksymilian Król, Uniwersytet Mikołaja Kopernika w Toruniu, 357 pkt

-

Kacper Kniat, Uniwersytet Mikołaja Kopernika w Toruniu, 356 pkt

-

Jakub Iwicki, Uniwersytet Mikołaja Kopernika w Toruniu, 354 pkt

-

Sebastian Krzyżanowski, Wyższa Szkoła Bankowa w Poznaniu, 354 pkt

-

Szymon Nowakowski, Uniwersytet Mikołaja Kopernika w Toruniu, 352 pkt

-

Krzysztof Mulski, Uniwersytet Mikołaja Kopernika w Toruniu, 352 pkt

-

Wiktoria Bryła, Wyższa Szkoła Ekonomii, Prawa i Nauk Medycznych im. Prof. Edwarda Lipińskiego w Kielcach, 351 pkt

-

Dariusz Ziółkowski, Uniwersytet Mikołaja Kopernika w Toruniu, 351 pkt

Serdecznie gratulujemy!

Organizator Konkursu skontaktuje się mailowo z ww. osobami w celu potwierdzenia spełniania wszystkich warunków uczestnictwa w Konkursie i przyznania nagrody.

W przypadku pytań, prosimy o kontakt mailowy na adres e-mail: scoreunter@bik.pl.

Zgodnie z paragrafem 5 pkt.8 Regulaminu Konkursu i działania platformy Score Hunter – moduł studencki, Zwycięzcą Nagrody głównej nie może zostać Uczestnik, który otrzymał Nagrodę główną w poprzedniej edycji Konkursu „Score Hunter – moduł studencki”.

Więcej: https://scorehunter.edu.pl

Według danych BIK, kredyt na mieszkanie zaciągany jest na okres średnio 25 lat. To poważna życiowa decyzja, której towarzyszy szereg rozterek i wątpliwości. Obawiamy się nie tylko tego, czy dostaniemy kredyt, ale także czy podołamy jego spłacie w przyszłości.

Decydując się na wieloletni kredyt, należy wziąć pod uwagę nie tylko bieżącą sytuację finansową, np. koszty utrzymania swojego gospodarstwa domowego, ale także przyszłe czynniki ryzyka. Warto przemyśleć, czy uzyskiwane zarobki zdołają pokryć rosnące raty kredytów. Trzeba wziąć również pod uwagę ewentualne zabezpieczenia przed losowymi przypadkami trudności w spłacie rat, np. w wyniku utraty pracy, choroby, wypadku.

Zazwyczaj łatwiej jest unieść ciężar spłacania wieloletniego kredytu we dwójkę niż samodzielnie.

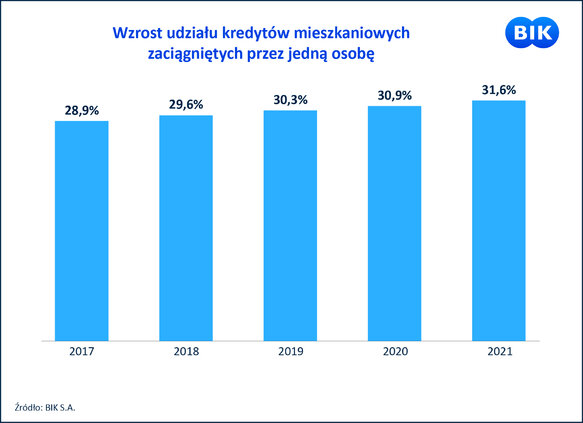

Prawie co trzeci kredyt hipoteczny zaciągnięto w pojedynkę

Na 4,2 mln kredytobiorców mieszkaniowych, 841 tys. osób mierzy się z nim w pojedynkę. Takich kredytów jednoosobowych jest prawie 32% pośród wszystkich (2 662 tys.) czynnych kredytów mieszkaniowych.

Co ciekawe, udział ten rośnie regularnie od pięciu lat. Na koniec grudnia 2017 r. udział hipotek zaciągniętych przez jedną osobę wynosił bowiem 28,9%. Okazuje się również, że na samodzielne spłacanie kredytu decyduje się więcej panów (54%) niż pań (46%). Single mają do spłaty łącznie 164,35 mld zł, co przekłada się na średnią wartość kredytu do spłaty na poziomie 195,37 tys. zł.

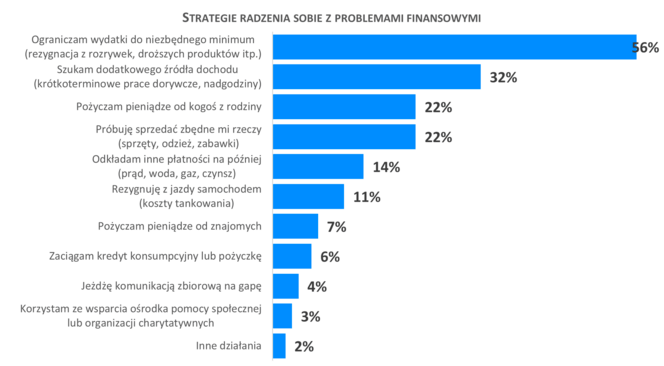

W sytuacji, gdy nie wystarcza pieniędzy na podstawowe wydatki, najczęściej przyjmowaną strategią są cięcia, z czegoś trzeba zrezygnować. Pieniądze przeznaczane są na najważniejsze potrzeby i przyjemności, a większe zakupy muszą poczekać na lepsze czasy. To taktyka ponad połowy osób (56 proc.), którym zdarzają się kłopoty z finansami – wynika z badania zrealizowanego przez Quality Watch dla Rejestru Dłużników BIG InfoMonitor. Drugi sposób to poszukiwanie dodatkowych źródeł dochodów – 32 proc. ankietowanych decyduje się szukać dorywczych zajęć lub brać nadgodziny, co w sumie w czasach, gdy bezrobocie tylko nieznacznie przekracza 5 proc. jest dużo prostsze do zrealizowania niż jeszcze kilka lat temu.

Źródło: Badanie Quality Watch dla BIG InfoMonitor, odpowiadały wyłącznie osoby, którym zdarzają się kłopoty finansowe

Gdy i to nie zadziała, pojawia się myśl, że należy coś sprzedać – uważa tak ponad jedna piąta ankietowanych (22 proc.). Tyle samo osób deklaruje, że to moment, gdy można pożyczyć pieniądze, ale pod warunkiem, że od kogoś z rodziny. A jeśli bliscy odmówią? Kolejną deską ratunku okazuje się nieuregulowanie bieżących rachunków. Aż 14 proc. respondentów skredytuje się w elektrowni, spółdzielni mieszkaniowej, czy telekomie, po prostu nie płacąc w terminie za prąd, czynsz czy telefon. I zrobią to zdecydowanie chętniej niż w banku, czy firmie pożyczkowej.

– Dylemat co robić, gdy brakuje pieniędzy zdecydowanie rzadziej kończy się dziś decyzją o zaciągnięciu pożyczki, czy kredytu. Między 2019 a 2021 rokiem odsetek osób chętnych do pożyczania w instytucjach finansowych spadł o 12 p.p., do 48 proc. Najwyraźniej części badanych bardziej bezpieczne wydaje się przekładanie na później bieżących zobowiązań niż dokładanie sobie kolejnego. Mniejszą popularność kredytów gotówkowych w czasie pandemii potwierdzają też dane BIK, co z pewnością wynika z postawy potencjalnych klientów, ale także ostrożniejszej polityki kredytowej banków. Warto tu przy okazji dodać, że coraz chętniej brane są natomiast kredyty ratalne – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Więcej na: media.big.pl

Przed decyzją o skorzystaniu z finansowania bankowego, warto zweryfikować swoje marzenia i sprawdzić swoje szanse na kredyt. Pomoże w tym Analizator Kredytowy BIK, który w swoim obliczeniu uwzględnia te same dane, które również bank bierze pod uwagę przy ocenie wniosku o kredyt.

W 2021 r. Polacy zaciągnęli kredyty mieszkaniowe na rekordową wartość 88,7 mld zł. Według prognoz BIK w 2022 r. wartość akcji kredytowej wyniesie 80 mld zł, tj. prawie o 10% mniej w porównaniu do 2021 r., ale nadal będzie to wysoki poziom powyżej hossy z 2008 r.

Tylko w styczniu br. o ¼ spadła liczba wniosków o kredyt hipoteczny w porównaniu do stycznia 2021 r. Natomiast w porównaniu z rekordowym marcem 2021 r. spadek jest już ponad 50%.

Skutki uboczne podwyżek stóp procentowych

Wysokość stóp procentowych jest zmienna. Podwyżki stóp procentowych są jednym ze sposobów ograniczania zbyt wysokiej inflacji. Obecnie dla przyszłych kredytobiorców oznacza to jednak trudniejszy dostęp do kredytu, a dla spłacających swoje zobowiązania – wyższe raty.

Podwyżki stóp procentowych to powód do niepokoju dla 64% kredytobiorców. Trzy czwarte Polaków posiadających kredyt mieszkaniowy liczy, że miesięczna rata ich kredytu wzrośnie nie więcej niż o 300 zł.

Każdy kolejny wzrost stopy referencyjnej, to wyższa miesięczna rata odsetkowa dla kredytu hipotecznego.

Więcej na: media.bik.pl