W obliczu rosnącej liczby prób wyłudzeń zauważany w ostatnich latach, niezmiernie ważna jest prawidłowa reakcja każdego, kto utraci swój dowód osobisty, paszport czy prawo jazdy. Apelujemy, aby każdy utracony dokument jak najszybciej zastrzec w banku. Skrócenie czasu od momentu utraty dokumentu do zgłoszenia tego faktu w banku może okazać się kluczowe, aby System DOKUMENTY ZASTRZEŻONE zadziałał skutecznie. Związek Banków Polskich razem z bankami podejmują szereg działań, aby to Państwu ułatwić – działa uniwersalny numer telefonu 828 828 828, a wiele banków wprowadza funkcjonalności zastrzegania dokumentów do bankowości online oraz do aplikacji bankowych – powiedziała Agnieszka Wachnicka, Wiceprezeska Związku Banków Polskich.

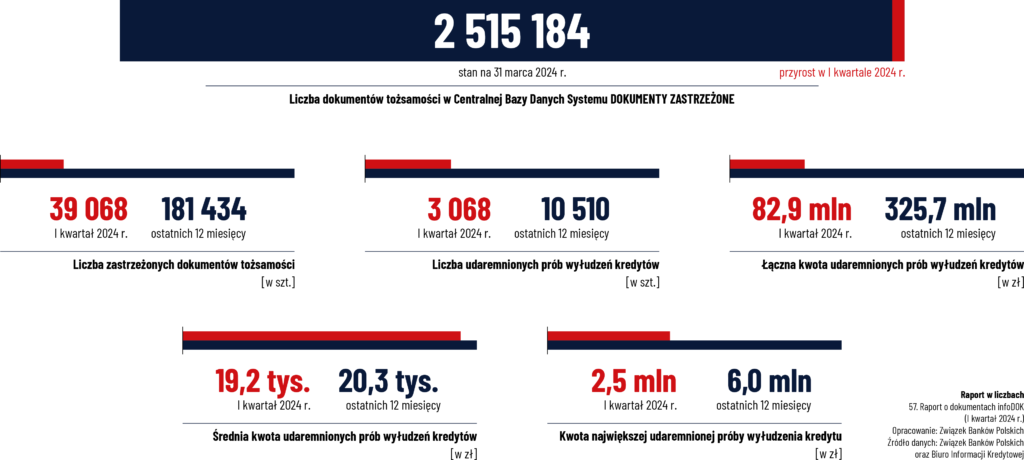

Łączna kwota prób wyłudzeń kredytów w I kwartale 2024 r. wyniosła 82,9 mln zł. Jest to o 55% więcej niż przed rokiem, choć nadal kwota trzyma się poniżej 16-letniej średniej (wynoszącej 90,4 mln zł). Pomimo rekordu w liczbie prób wyłudzeń odnotowano stosunkowo mało przypadków prób na bardzo wysokie kwoty – „tylko” 9 dotyczyło kwot przekraczających milion złotych. Każdego dnia próbowano na cudze nazwiska ukraść łącznie 911 tys. zł.

W I kwartale odnotowano aż 3 069 prób wyłudzeń – liczba o 12% wyższa niż dotychczasowy rekord z IV kwartału 2023 r. (2 739 prób) – takich liczb jeszcze do tej pory nie notowano (raport infoDOK jest publikowany od ponad 15 lat). Statystycznie codziennie dokonywano 34 próby. Tradycyjnie już najwięcej takich przypadków zdarzyło się w województwach dolnośląskim, śląskim oraz mazowieckim.

Wielkość Centralnej Bazy Danych Systemu DOKUMENTY ZASTRZEŻONE z dokumentami, które służą do potwierdzania tożsamości wyniosła na koniec marca 2 515 184 szt., co oznacza, że w I kwartale 2024 r. baza wzrosła o 39 068 szt. (to jeden z najwyższych wyników I kwartału w historii infoDOK). Statystycznie do bazy trafiało 430 dokumentów dziennie, tj. 10% więcej niż analogicznym okresie w 2023 r.

Dzisiejszą publikacją raportu rozpoczynamy kolejny etap społecznej Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE. Chcielibyśmy bardzo podziękować i wymienić kilka banków, które w szczególny sposób wspierają Kampanię: Bank BPH, Bank Ochrony Środowiska, Bank Pekao, Bank Pocztowy, ING Bank Śląski, Krakowski Bank Spółdzielczy, Santander Bank Polska oraz Santander Consumer Bank. Kampania jest prowadzona nie przerwanie od 2010 r., to projekt społeczny, finansowany wyłącznie przez banki, dzięki któremu znacząco zwiększyło się bezpieczeństwo całego systemu finansowego – dodał Grzegorz Kondek, Koordynator Kampanii.

Raport infoDOK jest dostępny na stronie DokumentyZastrzezone.pl

***

Związek Banków Polskich – wspólnie z Policją i Ministerstwem Spraw Wewnętrznych i Administracji – rekomendują, aby zawsze w sytuacji utraty dokumentów tożsamości jak najszybciej zastrzec je w banku – także, gdy dokumenty utraci osoba, która nie korzysta i nigdy nie korzystała z usług bankowych. Krótka instrukcja, co trzeba zrobić:

- Zastrzeżenie w Systemie DOKUMENTY ZASTRZEŻONE – w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami. Można to zrobić osobiście w oddziale bankowym. Część banków przyjmuje zastrzeżenia również telefonicznie, pod numerem +48 828 828 828 (tylko od własnych klientów, po zdalnej weryfikacji tożsamości). Można także skorzystać z konta na stronie www.bik.pl (tylko w sytuacji, gdy ktoś miał tam założone wcześniej konto na utracony dokument).

- Powiadomienie Policji – w przypadku, jeżeli dokumenty utracono w wyniku kradzieży.

- Zawiadomienie najbliższego organu gminy lub placówki konsularnej i wyrobienie nowego dokumentu – informacje dotyczące konieczności zawiadomienia organu gminy o utracie dokumentu, znajdują się na stronach Ministerstwa Spraw Wewnętrznych i Administracji.

Warto pamiętać, że trzeba zastrzegać nie tylko dokumenty tożsamości, ale także utracone karty bankowe. W Polce jest ich ponad 30 mln. Najłatwiej i najszybciej jest wykorzystać uniwersalny, międzybankowy System Zastrzegania Kart, dostępny pod numerem tel. (+48) 828 828 828: Wiele banków – Jeden uniwersalny numer. System działa na całym świecie, w systemie 24/7.

***

System DOKUMENTY ZASTRZEŻONE Związku Banków Polskich to ogólnopolska baza milionów skradzionych i zagubionych dokumentów. Chroni przed wyłudzeniami z użyciem cudzej tożsamości. Zastrzegać dokumenty powinni wszyscy – nie tylko klienci banków. To najważniejszy krok, który trzeba natychmiast zrobić, gdy utracimy np. dowód osobisty, paszport czy prawo jazdy. W kilka minut dane trafiają do wszystkich banków, operatorów telefonii komórkowych oraz tysięcy innych firm korzystających z systemu.

Najnowsze wydanie cyklicznego Raportu o dokumentach infoDOK znajduje się zawsze na stronie: DokumentyZastrzezone.pl

Źródło: zbp.pl