Na bardziej zdecydowane plany i wydatki wakacyjne klientów czeka branża noclegowa, która dopiero zaczęła odrabiać straty wynikające z surowych restrykcji w czasie pandemii COVID-19, silnej presji inflacyjnej czy niepewności geopolitycznej i migracyjnej wywołanej przez wybuch wojny w Ukrainie. Jak podaje GUS, w 2023 r. z obiektów noclegowych skorzystało 36,2 mln turystów, a liczba udzielonych noclegów w tym okresie wyniosła 92,8 mln. Co ważne, dopiero w ostatnim roku wyniki branży zaczęły przypominać te osiągane przed pandemią, które w 2019 r. przełożyły się na ruch turystyczny w postaci 35,7 mln podróżników i 93,3 mln wynajmowanych noclegów. W żadnym z wcześniejszych trudnych sezonów (w 2020 i 2021 r.), liczba osób nie przekroczyła 22,2 mln, a udzielonych noclegów 62,8 mln.

Jednocześnie ostatnie lata mocno naruszyły finanse przedsiębiorstw utrzymujących się z turystyki, które w warunkach ograniczonej działalności i tak musiały stanąć w walce o krajowego klienta. Nieplanowane inwestycje w remonty czy na rozwój infrastruktury socjalnej na terenie prowadzonych obiektów, doprowadziły do presji kosztowej, która zachwiała kondycją tych firm, prowadząc przy tym do opóźnień w spłatach zobowiązań płatniczych.

Obecnie łączne zadłużenie przedstawicieli sektora noclegowego (PKD: 55) wpisanych do rejestru BIG InfoMonitor oraz widocznych w bazie informacji kredytowych BIK wyniosło na koniec kwietnia br. prawie 983 mln zł i było o 47,3 mln zł niższe niż w analogicznym okresie w ub.r. – Choć możemy mówić o zmniejszeniu całkowitego zadłużenia r/r musimy być świadomi tego, że z wyjątkiem 2022 r., w którym przeterminowane zadłużenie spadło do poziomu 921 mln zł, rok wcześniej wynosiło rekordowe 1,04 mld zł, a 12 miesięcy później – 1,03 mld zł. Dodatkowo, trwałe problemy finansowe w branży noclegowej potwierdza rosnąca liczba nierzetelnych przedsiębiorstw, która wzrosła z 1760 w 2021 r. do 1993 w 2024 r. Stabilizacja sektora będzie wymagała nie tylko dalszego ożywienia w ruchu turystycznym, ale również zwiększonych nakładów na rozwój oferty, promocję i dotarcie do coraz bardziej wymagających klientów — komentuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Chcemy podróżować coraz dłużej — szczególnie millenialsi oraz mieszkańcy średnich i dużych miast

Dobrą informacją i impulsem do działania dla branży noclegowej jest fakt, że Polacy coraz chętniej wybierają się na dłuższe urlopy (od tygodnia do dwóch tygodni). Jak wynika z badania „Wydatki i plany wakacyjne Polaków” przeprowadzonego przez Quality Watch dla BIG InfoMonitor, taki wyjazd planuje w trwającym sezonie 57 proc. ankietowanych (w tym 16 proc. rozważa więcej niż jeden urlop), co stanowi 5 proc. wzrost w porównaniu z 2022 r.

Okazuje się też, że popularność długich podróży rośnie ze względu na pokoleniowość, styl życia danej generacji czy miejsce, w którym żyjemy na co dzień. I tak np. dłuższe wakacje są szczególnie ważne dla przedstawicieli pokolenia Y (35-44 lata), dla którego bardzo ważny jest wolny czas poświęcany na nowe doświadczenia i przeżycia zdobywane m.in. dzięki podróżom. Te dłuższe planuje w tym roku ok. 2/3 osób z tej grupy przebadanych przez BIG InfoMonitor. Prawie tyle samo, bo 63 proc. mieszkańców średnich i dużych miast, czyli klientów z wyższymi dochodami, również nie wyobraża sobie w tym roku wyłącznie krótszego odpoczynku. Najrzadziej dłuższe urlopy planują aktualnie seniorzy (w wieku 65 lat i więcej). Aż 1/3 z nich nie wybiera się na taki wypoczynek, a prawie 1/5 nie podjęła jeszcze decyzji.

Polska nadal wybierana przez turystów, choć trwa boom na zagranicę

Choć wyjazdy nad Bałtyk, w góry czy w okolice polskich jezior nadal cieszą się największą popularnością — urlop w kraju planuje spędzić 65 proc. badanych — astronomiczne ceny produktów i usług, z którymi w ostatnich latach musieli mierzyć się klienci, sprawiają, że coraz chętniej spoglądamy w kierunku zagranicznej oferty turystycznej. A ta jest często tańsza, co potwierdzają rynkowe analizy. Z jednej z nich, przygotowanej przez ekspertów Rankomat.pl, wynika, że w lipcu br. za tydzień pobytu w hotelu na Teneryfie czteroosobowa rodzina zapłaci 2 860 zł, a para 1 415 zł. W Polsce jest dwa razy drożej – w Mikołajkach rodzina za tydzień w hotelu zapłaci 5 142 zł, a para 3 618 zł.

Nic więc dziwnego, że coraz częściej rozważamy spędzenie czasu wolnego w innych krajach. Jak pokazuje badanie zlecone przez BIG InfoMonitor, w 2022 r. wakacje poza Polską planowała jedna trzecia ankietowanych. W tym roku jest to już 41 proc., co stanowi wzrost o 8 proc. Wyjazdy zagraniczne organizowane są nieznacznie częściej przez biura podróży niż samodzielnie (24 proc. vs 19 proc.), natomiast do wakacji w kraju wolimy przygotować się na własną rękę (59 proc. vs 8 proc.).

– Coraz więcej Polaków wybiera zagraniczne podróże, szukając nowych doświadczeń i unikalnych przeżyć. Do tego dochodzi kwestia cen, które w okresie wakacyjnym są w Polsce wysokie, natomiast często nie idzie za tym podniesienie jakości czy zakresu usług. Spadające zainteresowanie naszym lokalnym rynkiem to wyraźny sygnał wyrażający potrzebę zmian i szybkiej adaptacji. Kluczowe będą inwestycje w rozwój infrastruktury turystycznej, promowanie mniej znanych, ale wyjątkowych miejsc, a także tworzenie spersonalizowanych ofert — twierdzi dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Za urlop płacimy częściej z oszczędności

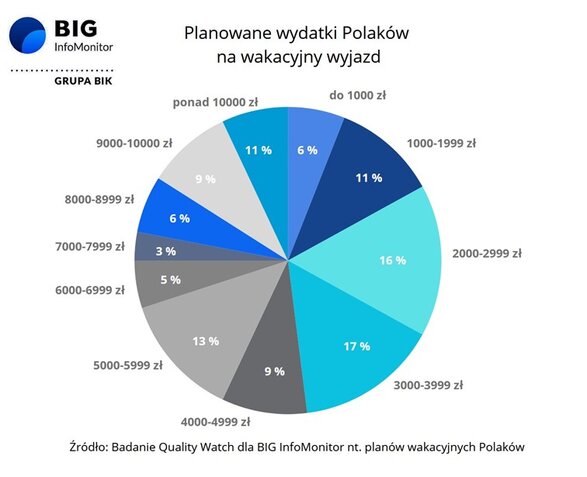

Polacy w 2024 r. wydadzą średnio 4940 zł na dłuższe wakacyjne wyjazdy, co biorąc pod uwagę dużą rozpiętość wydatków deklarowanych przez badanych, daje średnią kwotę 2150 zł na osobę.

Podobnie jak w 2022 r. głównym źródłem finansowania dłuższych wyjazdów wakacyjnych są obecnie oszczędności (58 proc.), a w drugiej kolejności bieżące dochody (46 proc.). Pozostałe źródła mają niewielkie znaczenie i są wskazywane przez nie więcej niż 3 proc. wyjeżdżających. Wyjątek stanowi chęć specjalnego dorobienia na potrzeby wyjazdu – deklarowana przez 7 proc. urlopowiczów.

Osoby bez poduszki finansowej lub wystarczających bieżących środków na potrzeby dłuższych urlopów podchodzą do nich z większą rezerwą. Polacy bez takich planów sytuację tę najczęściej uzasadniają brakiem środków (41 proc.). Prawie 1/4, bo 23 proc. wykazuje natomiast brak zwyczaju jeżdżenia na urlopy, a 18 proc. jako powód podaję potrzebę oszczędzania. Co 4. Polak deklaruje, że takie wakacje są poza jego zasięgiem i choć jest to wysoki odsetek, to na uwagę zasługuje fakt, że wskaźnik ten spadł o 7 proc. w porównaniu z 2022 r.

Badanie „Wydatki i plany wakacyjne Polaków 2024” zrealizowane przez Quality Watch dla BIG InfoMonitor, metodą CAWI na próbie 1049 osób, czerwiec 2024 rok