Certyfikat: Każdy uczestnik otrzyma (wystawiony na podane podczas rejestracji Imię i Nazwisko) certyfikat uczestnictwa, który zostanie wysłany na adres @ wskazany podczas rejestracji.

Zapraszamy również na kolejne szkolenia dla nauczycieli:

W pierwszym kwartale znacząco pogłębił się problem zatorów płatniczych. Płatności opóźnione o ponad miesiąc ma już 62 proc. przedsiębiorstw, to o połowę więcej niż w październiku zeszłego roku. Niemal co druga mikro, mała i średnia firma nie może też doczekać się na pieniądze po upływie dwóch miesięcy. Rozliczenia B2B najbardziej pogorszyły się w branży handlowej i transportowej. Poprawa sytuacji widoczna jest jedynie w budownictwie.

Rosnące koszty prowadzenia działalności, podwyżki paliwa i energii elektrycznej oraz inflacja i wysokie stopy procentowe, który podrożyły obsługę kredytów sprawiają, że wiele polskich firm funkcjonuje na granicy rentowności i zyskowności, a nierzadko jest już „pod kreską”. Z tego powodu przedsiębiorcy często muszą wybierać, które faktury uregulują na czas, a czyje trafią do kolejki i zostaną opłacone z opóźnieniem lub wcale. Początek roku wyjątkowo dobitnie ujawnił, jak wiele podmiotów ma w szufladzie faktury, które miały być opłacone „już za chwilę”, a ostatecznie, choć zmienił się rok nadal czekają. W efekcie już ponad 88 proc. przedsiębiorców wskazuje, że ich klienci płacą faktury po terminie – wynika z cyklicznego badania wykonanego wśród przedstawicieli mikro, małych i średnich przedsiębiorstw dla BIG InfoMonitor. To rekordowy wynik. We wcześniejszych pomiarach na niesolidność płatniczą zleceniodawców skarżyło się od 73 proc. do 83 proc. sektora MŚP.

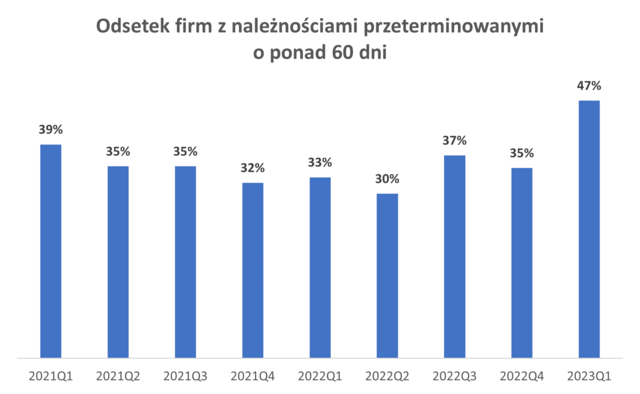

Rekordowy wzrost opóźnień o ponad 60 dni w relacjach B2

Poprawa sytuacji dla faktur z dwumiesięcznym opóźnieniem, którą zanotowaliśmy jeszcze z końcem ubiegłego roku, była chwilowa. Pierwszy kwartał pokazuje, że już niemal połowa badanych firm (47 proc.) nie mogła doczekać się płatności i to aż o dwa miesiące po terminie. To wzrost w porównaniu z ostatnim kwartałem 2022 roku o 12 pkt. proc. Dwumiesięczne opóźnienia zgłaszają zwłaszcza małe (10-49) i średnie przedsiębiorstwa (50-249) oraz przedstawiciele branży handlowej – aż 63 proc.

– Przedłużające się oczekiwanie na płatność może skutecznie zachwiać płynnością finansową przedsiębiorcy-wierzyciela. Brak środków na koncie najczęściej prowadzi do problemów z terminowym regulowaniem własnych zobowiązań wobec kontrahentów, pracowników, instytucji finansowych i podatkowych, a w ekstremalnych sytuacjach może doprowadzić nawet do bankructwa. Jeśli zdarzy się współpracować z kontrahentami, którzy nie płacą w terminie, nie można biernie czekać aż problem sam się rozwiąże. Zwłaszcza dziś, gdy czasy są pełne wyzwań, troska o płynność finansową własnego biznesu powinna być priorytetem dla każdego przedsiębiorcy niezależnie od wielkości firmy i branży – zaznacza Sławomir Grzelczak, prezes BIG InfoMonitor.

Źródło: badanie Skaner MSP dla BIG InfoMonitor (1Q2023)

Problem zatorów dotyczy również faktur opóźnianych o ponad 30 dni, na które skarży się już powyżej 62 proc. przedsiębiorców z sektora MŚP (wzrost w porównaniu z IV kw. 2022 roku o 19,3 pkt. proc.). Istotnie częściej ryzyko takich opóźnień jest w firmach mających na etacie 10 osób lub więcej (68 proc.) i również są to głównie przedstawiciele handlu (78 proc.).

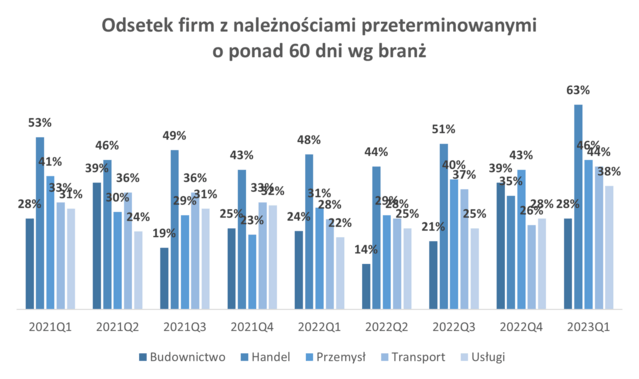

Handel i transport szczególnie narażeni na brak płatności

W I kwartale br. wzrósł odsetek firm skarżących się na problemy z uzyskaniem płatności od kontrahentów o ponad 60 dni w czterech analizowanych cyklicznie sektorach. Szczególnie w handlu – o 28 pkt. proc. do 63 proc. oraz transporcie – o 18 pkt proc. do 44 proc. Spory skok widoczny jest też w usługach (o 10 pkt. proc.), gdzie już 38 proc. firm mówi o dwumiesięcznym oczekiwaniu na płatności od kontrahentów. Nieznacznie, ale jednak przybyło też opóźnień w płatnościach firmom z branży przemysłowej (o 3 pkt. proc. ) do 46 proc. Wyjątek stanowi w tym pomiarze jedynie budownictwo, które to odnotowało spadek problemów z zatorami o 11 pkt. proc. i obecnie prawie co czwarty (28 proc.) przedstawiciel tego sektora mówi o tym zjawisku. Co ciekawe, jeszcze pomiar temu to właśnie w budownictwie notowaliśmy najwyższy przyrost opóźnień o ponad 60 dni. – To pokazuje jak zmienna jest sytuacja. W przypadku firm handlowych występuje duża konkurencja. Firmy te działają zazwyczaj na niskich marżach. Jednym ze sposobów zwiększenia konkurencyjności swojej oferty jest udzielanie odroczonych terminów płatności. Niestety w obecnych czasach część kontrahentów firm handlowych z uwagi na pogorszenie nastrojów konsumenckich ma trudności z upłynnieniem swoich towarów. Opóźniają więc płatność dla firmy handlowej szczególnie handlu hurtowego. W przypadku firm transportowych z uwagi na wzrost ceny ich usług, część usługobiorców nie ma możliwości terminowego regulowania swoich zobowiązań wobec firm transportowych. Zjawisko to dotyczy również przewozów pasażerskich – podkreśla prof. Waldemar Rogowski, główny analityk BIG InfoMonitor (Grupa BIK).

Źródło: badanie Skaner MSP dla BIG InfoMonitor (1Q2023)

Według danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK, zaległe zobowiązania przedsiębiorstw względem banków i kontrahentów wyniosły na koniec stycznia br. już prawie 40,2 mld zł. W ciągu roku wzrosły o ponad 2,5 mld zł. Ponad 313 tys. firm ma problemy z terminowym regulowaniem płatności.

Badanie „Skaner MSP” realizowane wśród mikro, małych i średnich firm, przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm sprzedających z odroczonym terminem płatności, techniką wywiadów telefonicznych (luty 2023 r.).

Kongres odbył się w ramach Światowego Tygodnia Pieniądza. Patronat honorowy nad wydarzeniem objęła Konferencja Rektorów Uczelni Ekonomicznych, patronat instytucjonalny Związek Banków Polskich oraz Giełda Papierów Wartościowych.

Podczas sesji plenarnej pierwszego dnia Kongresu wręczono wyróżnienia dla najaktywniejszych instytucji i osób w programach edukacyjnych w 2022 r., realizowanych z inicjatywy ZBP.

Wśród wyróżnionych znaleźli się najbardziej aktywni wykładowcy w Programie Edukacyjnym „Nowoczesne Zarządzanie Biznesem” w 2022 r.:

Dr inż. Monika Sipa, Politechnika Częstochowska

Dr Iwa Kuchciak, Uniwersytet Łódzki

Dr Piotr Pisarewicz, Uniwersytet Gdański

Pozostałe kategorie wyróżnień:

Wyróżnienia dla najbardziej aktywnych Jednostek Samorządu Terytorialnego, za współpracę na rzecz edukacji ekonomicznej i cyberbezpieczeństwa dzieci, młodzieży i seniorów w 2022 r. w ramach Programu Bankowcy dla Edukacji:

Miasto Gdańsk

Miasto Rzeszów

Miasto Żory

Wyróżnienia z okazji Jubileuszu 10-lecia realizacji Projektu Bankowcy dla Edukacji Finansowej Dzieci i Młodzieży BAKCYL za szczególne zaangażowanie i wspieranie działań edukacyjnych:

Fundacja Santander Bank Polska S.A. im. Ignacego Jana Paderewskiego

Fundacja BNP Paribas

Fundacja ING Dzieciom

Renata Domińczak CaixaBank S.A. oddział w Polsce

Marcin Stroński, BNP Paribas Bank Polska S.A.,

Danuta Perka, Rejonowy Bank Spółdzielczy w Lututowie

Wyróżnienie za aktywną współpracę na rzecz edukacji ekonomicznej dzieci i młodzieży w 2022 r. w ramach Projektu EduAkcja:

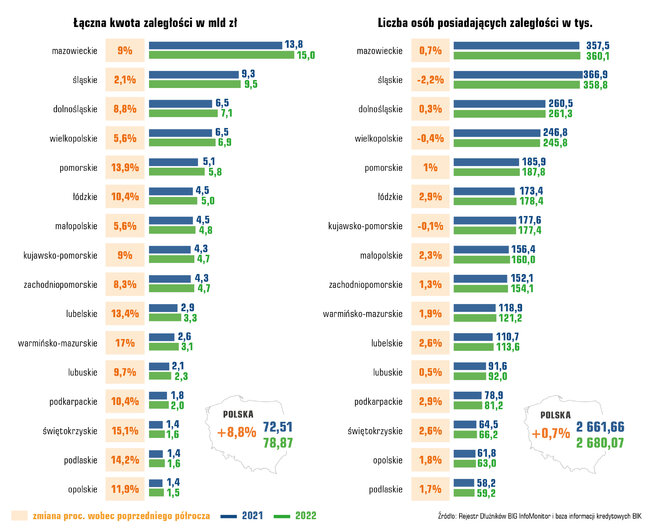

Porównanie nie jest przypadkowe, bo problem z terminową obsługą zobowiązań właśnie w tych regionach jest rozpowszechniony najbardziej, dotyczy więcej niż co dziesiątego dorosłego mieszkańca tych województw – pokazuje Raport InfoDług, przygotowany w oparciu o dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK.

Wygląda na to, że drugi rok pandemii był jedynym, w którym Polakom udało się zmniejszyć zaległe zobowiązania. Stopniały zarówno te kredytowe, widoczne w bazie informacji kredytowych BIK jak i pozakredytowe z tytułu bieżących rachunków, alimentów, opłat za jazdę bez biletu, grzywien sadowych czy wielu innych zgłaszanych przez wierzycieli do rejestru dłużników prowadzonego przez BIG InfoMonitor. Mowa tu o zaległościach na kwotę min. 200 zł, opóźnionych o co najmniej 30 dni.

– W minionym roku, COVID zastąpiły inne problemy, przede wszystkim wojna w Ukrainie, która pociągnęła za sobą drastyczne podwyżki cen paliwa i energii, ale także wzrost stóp procentowych i wysoką inflację. I to niestety okazało się dla wielu osób zbyt trudne do udźwignięcia, tym bardziej, że już w czasie pandemii część społeczeństwa wykorzystała swoje oszczędności. Nie pomogła nawet, deklarowana przez Polaków w okresie lockdownów, większa ostrożność przy zaciąganiu kolejnych zobowiązań, także kredytów – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Przestał bowiem sprawdzać się dotychczasowy scenariusz i niemal z dnia na dzień zmieniała się lista głównych powodów kłopotów finansowych. Gdy przed rokiem były to niskie zarobki, nieprzewidziane wydatki i zdarzenia losowe, teraz na pierwszym miejscu wskazywana jest inflacja (36 proc.), na drugim niskie zarobki (22 proc.), a na trzecim, jako efekt podwyżek stóp procentowych, wysokie koszty spłacanych kredytów (8 proc.) – dodaje. Efekt? Wartość opóźnionych o 30 dni kredytów wzrosła w minionym roku o ponad 1 mld zł do 34,1 mld zł, a zaległości pozakredytowe podwyższyły się o blisko 5,4 mld zł do 44,7 mld zł. Łącznie dało to niemal 78,9 mld zł zaległości, o 9 proc. więcej niż na koniec 2021 r., wynika z Raportu InfoDług przygotowanego na podstawie danych rejestru dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK.

– Na przyrost zaległości pozakredytowych złożyły się głównie alimenty, których przybyło m.in. po tym jak po zmianie prawa, długi alimentacyjne starsze niż 6 lat ponownie zaczęły trafiać do rejestru dłużników prowadzonego przez BIG. Obecnie ich wartość sięga już prawie 14 mld zł. Zwiększyła się też wartość zobowiązań zgłoszonych na podstawie wyroków sądowych do ponad 11 mld zł, za nieopłacone rachunki za telefon i TV do niemal 1 mld zł, czynsz do ok 200 mln zł. Wśród zaległości pozakredytowych Polaków znajdują się także nieopłacone polisy ubezpieczeniowe – ponad 96 mln zł, a także nieopłacone kredyty przez osoby poręczające cudze kredyty, które wynoszą ponad 5 mln zł – wymienia Sławomir Grzelczak. Charakterystyczne dla zmian minionego roku jest to, że zaległości bardziej przybywało w regionach, które cechują się mniejszymi problemami w tym względzie, jak choćby na Podlasiu, Lubelszczyźnie, Podkarpaciu czy w woj. świętokrzyskim i opolskim. Podobnie było ze wzrostem liczby dłużników.

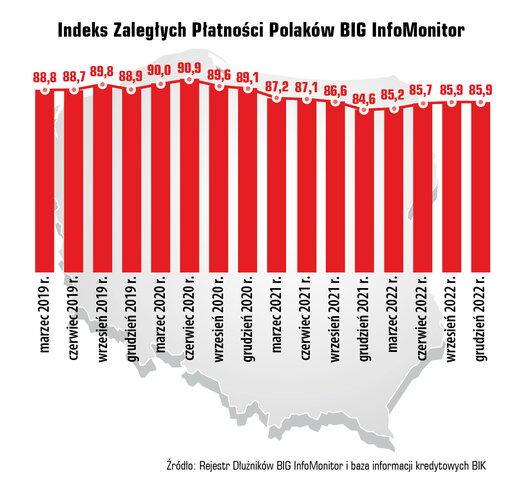

W całym kraju przybyło 18 412 niesolidnych dłużników, do 2,68 mln osób. Co piąty z nich ma jednocześnie zaległości kredytowe i pozakredytowe. W ślad za większą liczbą dłużników podwyższył się też wskaźnik, pokazujący ilu niesolidnych płatników przypada w Polsce na 1000 osób pow. 18 roku życia. Indeks Zaległych Płatności Polaków (IZPP) podniósł się do 85,9 pkt. z 84,6 pkt. na koniec 2021 r. co oznacza, że wśród 1000 pełnoletnich osób 86 ma problemy z regulowaniem zobowiązań. To wciąż jest jednak lepszy wynik niż przed pandemią.

Jak wynika z badań Quality Watch realizowanych dla Rejestru Dłużników BIG InfoMonitor osobom w tarapatach finansowych trudniej teraz będzie pozbyć się zaległości. – Co w sumie nie jest zaskakujące, dłużnicy deklarują, że galopująca drożyzna spowalnia wychodzenie z zadłużenia. W ciągu 2022 r. przybyło też osób, które wątpią, że uda im się spłata długów, jeśli w grę wchodzi suma 10 tys. zł i więcej – wskazuje na to już co trzecia osoba (30 proc.). Z drugiej strony 19 proc. respondentów zwątpiłoby w możliwość wyjścia z długów dopiero przy zaległości na 500 tys. zł. Inflacja, która z jednej strony zmniejsza wartość zarobków i oszczędności, potęguje przerażenie, gdy trzeba zmierzyć się ze zobowiązaniami, a szczególnie długami – zwraca uwagę Sławomir Grzelczak. Tymczasem średnia zaległość wzrosła przez rok o 2,2 tys. zł do 29,4 tys. zł, m.in. w wyniku kłopotów pokolenia X. Minionych 12 miesięcy najwięcej finansowych zmartwień dołożyło, bowiem osobom w wieku 45-54 lata, to im najbardziej przyrosły zaległości i przybyło niesolidnych dłużników.

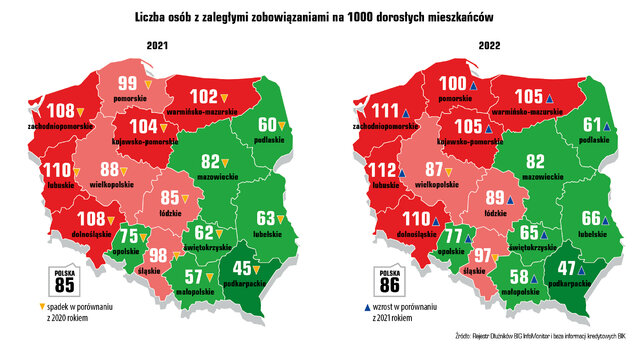

W ujęciu geograficznym, nastąpiła zmiana na czele województw z największą liczbą nierzetelnych dłużników, miejsce Śląska zajęło Mazowsze. Tym samym woj. mazowieckie jest teraz liderem w obu kategoriach – liczby dłużników i wartości zaległości. Zawdzięcza to ogromnej populacji stanowiącej ponad 14 proc. mieszkańców Polski. Sam udział niesolidnych dłużników wśród Mazowszan – 82 na 1000 dorosłych mieszkańców – pozycjonuje je jednak poniżej średniej krajowej. Gdy liczbę dłużników zestawi się z populacją regionu najgorzej wypadają woj. zachodniopomorskie i lubuskie. W obu nie radzi sobie z finansami, ponad 110 na 1000 pełnoletnich mieszkańców. Co oznacza, że co dziewiąta osoba z tych regionów widoczna jest z powodu niepłacenia zobowiązań w Rejestrze Dłużników BIG InfoMonitor lub bazie informacji kredytowych BIK.

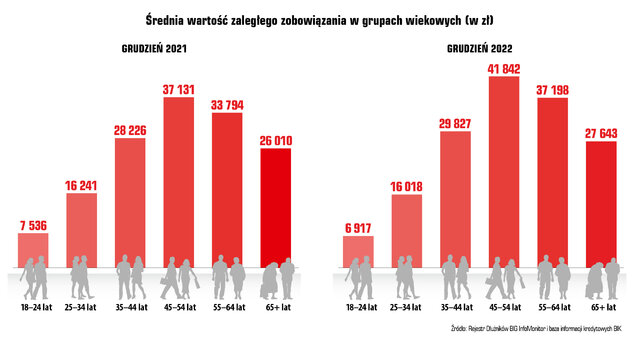

Pokolenie X ma już do spłaty średnio na osobę niemal 42 tys. zł

Średnia zaległość przeciętnego niesolidnego dłużnika obniżyła się wśród młodych osób, tj. między 18 a 24 rokiem życia – o 8,2 proc. do 6 917 zł oraz u 25- 34 latków – o 1,4 proc. do 16 018 zł. Pozostałe grupy odnotowały spore wzrosty, szczególnie przedstawiciele pokolenia X, którym średnia zaległość podwyższyła się o prawie 13 proc. do 41 842 zł na osobę. Niemało problemów na jednego konsumenta przypada też w grupie wiekowej 55-64 lata – po zmianie o 10,1 proc. jest to 37 198 zł. Osobom po 64 roku życia zaległości podwyższyły się o 6,3 proc., do 27 643 zł.

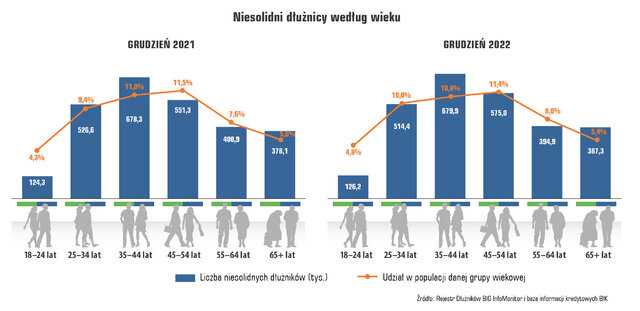

Jeśli chodzi o liczbę niesolidnych dłużników ubyło ich w dwóch z sześciu grup wiekowych, wśród 25-34 latków oraz w gronie 55-64 latków. Najbardziej przybyło natomiast w pokoleniu X (45-54 lata), bo aż o 23 650 (4,3 proc.) i jest ich już w sumie blisko 575 tys. Na barkach pokolenia X spoczywa też najwyższa kwota przeterminowanych zobowiązań, ponad 24 mld zł. Największą grupą niesolidnych płatników pozostaje nadal pokolenie Y – 35-44 latków. Jest ich już niemal 680 tys., a w ostatni rok przybyło 1 577 osób (0,2 proc.). O 1 906 (1,5 proc.) więcej jest też nieterminowych płatników wśród najmłodszych dłużników, czyli 18-24 latków oraz o 9 252 osoby (2,4 proc.) więcej wśród najstarszych.

W Lubuskiem i na Pomorzu Zachodnim problemy finansowe zdarzają się najczęściej

Statystycznie nadal najwięcej osób opóźniających płatności za rachunki i kredyty przypada na pełnoletnich mieszkańców Polski Zachodniej oraz województwa kujawsko-pomorskie i warmińsko-mazurskie. Wszędzie tu na 1000 pełnoletnich osób ponad 100 zdarza się nie płacić w terminie bieżących zobowiązań. Kłopoty finansowe są najbardziej powszechne w Lubuskiem – 112 osób z problemami na każde 1000 dorosłych mieszkańców. Przeciwieństwem jest Podkarpacie, gdzie zarządzenie finansami wpędza w tarapaty 47 osób na 1000 i Małopolska z liczbą 58. Udział niesolidnych dłużników wzrósł w 13 na 16 województw. O jedną osobę spadł w Wielkopolsce i na Śląsku. Na takim samym poziomie jak przed rokiem utrzymał się na Mazowszu – 82 osoby.

W woj. podlaskim i opolskim najmniej długów i dłużników

Zaległych zobowiązań przybyło we wszystkich województwach, najbardziej w świętokrzyskim, podlaskim i pomorskim – odpowiednio o 15,1, 14,2 oraz 13,9 proc. przy zmianie w całym kraju na poziomie 8,8 proc. (6,4 mld zł). Niezmiennie najwyższe wartości niespłacanych długów kredytowych i pozakredytowych przypadają na Mazowsze (15,02 mld zł), następnie na Górny (9,48 mld zł) i Dolny Śląsk (7,10 mld zł). Najmniejszą wartość zaległości mają natomiast osoby z województw: opolskiego – 1,5 mld zł oraz podlaskiego i świętokrzyskiego, po 1,6 mld zł.

Co do liczby niesolidnych dłużników, to ubyło ich nieznacznie w trzech z 16 województw, w woj. śląskim, wielkopolskim i kujawsko-pomorskim. Pozostałe odnotowały wzrosty. Po tej zmianie Śląsk, który przez lata miał największą liczbę osób z kłopotami finansowymi, wyprzedziło Mazowsze. W woj. stołecznym jest już ponad 360 tys. niesolidnych płatników. W całym kraju liczba dłużników powiększyła się o 18 412 osób, czyli 0,7 proc.

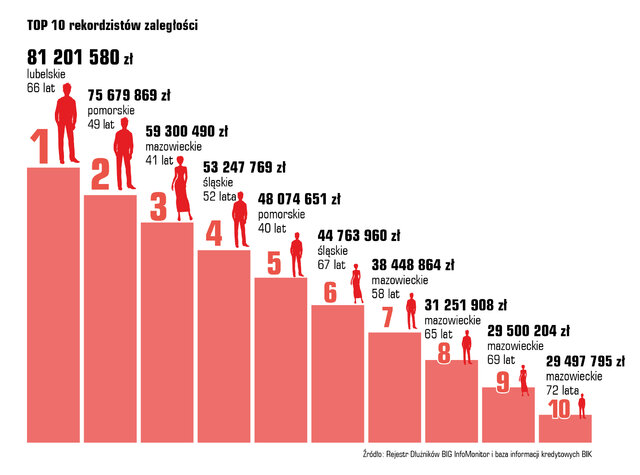

66-latek z Lubelszczyzny na czele listy rekordzistów

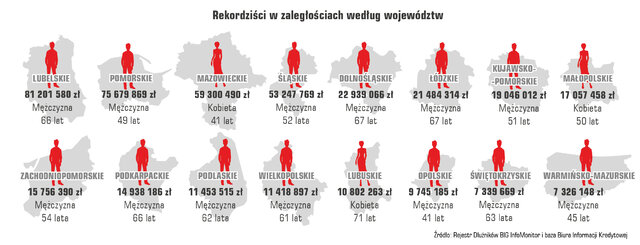

Wraz ze wzrostem łącznego zadłużenia Polaków, wzrosła kwota zaległości pierwszej dziesiątki dłużników – w rok prawie o 28 mln zł. Obecnie mają oni już do spłacenia niemal 0,5 mld zł zaległych zobowiązań. By wejść do grona najbardziej zadłużonych, konieczne jest obecnie posiadanie prawie 29,5 mln zł zaległości, jest to o 1,1 mln zł więcej niż przed rokiem. Zmienił się też lider niechlubnej listy, 49-letniego Pomorzanina zastąpił mężczyzna z Lubelszczyzny, którego zaległość wzrosła w rok o grubo ponad 6 mln zł. Obecnie ma on do spłaty 81,2 mln zł. Poza tym nadal połowa osób z TOP 10 pochodzi z Mazowsza, a reprezentacja kobiet nie przekroczyła trzech. Do TOP 10 daleko wielu wojewódzkim rekordzistom. Najskromniej prezentują się reprezentanci woj. warmińsko-mazurskiego i świętokrzyskiego z kwotami 7,3 mln zł.

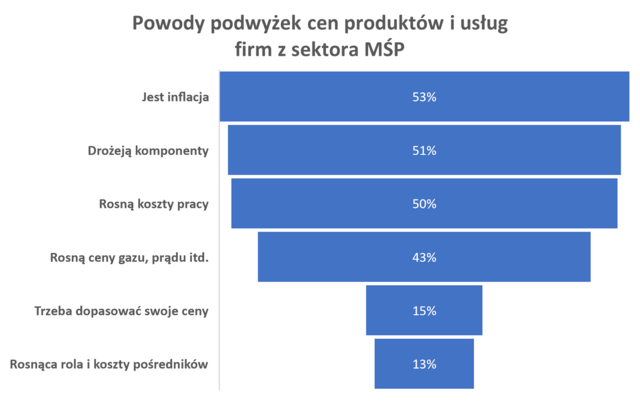

Koniec Tarczy Antyinflacyjnej sprawił, że od stycznia stawki VAT na paliwa i energię z 0, 5, czy 8 proc. wróciły do normalnego poziomu – 23 proc., sprzed lutego 2022 r. A to jeden z istotnych elementów ponownie nakręcających wzrost cen, choć oczywiście nie jedyny. Drogi gaz i energię jako przyczynę zmian cen, przywołuje 43 proc. sektora MŚP. 50 proc. mówi o rosnących kosztach pracy – płaca minimalna wzrosła w tym roku o 480 zł do 3490 zł, a w lipcu ma pójść w górę o dodatkowe 110 zł. Dla 51 proc. przedsiębiorstw podstawą wzrostu cen są drożejące komponenty. Ponad połowa mówi, że powodem podwyżek jest po prostu inflacja – wynika z badania Skaner MŚP wykonanego przez Instytut Keralla Research w I kw. tego roku dla Rejestru Dłużników BIG InfoMonitor.

W zrealizowanym w marcu badaniu, ponad 55 proc. mikro, małych i średnich firm zapowiedziało, że w tym roku podwyższy ceny dla swoich klientów, a 15 proc. informuje, że już to zrobiło. 14 proc. podmiotów jeszcze się zastanawia, a kolejne 16 proc. deklaruje, że pozostanie przy dotychczasowych stawkach – podaje Skaner MŚP.

Bez podwyżek, prędzej w budownictwie niż w handlu

Najwięcej firm z niezmienionymi cenami chce wytrwać w budownictwie, transporcie i usługach, bo ponad jedna piąta. W przemyśle dalsze działanie bez zmian cennika rozważa 12 proc. przedsiębiorstw i tylko nieliczne – 9 proc. to firmy handlowe. – Nie pozostaje nic innego jak trzymać kciuki, by im się udało. Obawiam się jednak, że presja inflacyjna może okazać się zbyt silna. Nie bez znaczenia będą też dane, z opublikowanego dziś przez GUS, wskaźnika cen towarów i usług dla konsumentów, zwłaszcza, że oczekuje się, że będzie to więcej niż pokazane w styczniu 17,2 proc. wzrostu cen rok do roku. Pewnym światełkiem w tunelu jest jednak fakt, że lutowy poziom inflacji ma stanowić jej szczyt, a w kolejnych miesiącach powinien rozpocząć się proces dezinflacji,czyli zmniejszenia dynamiki wzrostu cen. Podwyżki powinny, więc być niższe, jednak o zahamowaniu trendu wzrostu cen nie ma jeszcze mowy – zwraca uwagę prof. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Większość firm z sektora MŚP już podjęła decyzję, ich ceny wzrosną

Najczęściej podwyżki zapowiada transport, 6 na 10 przedsiębiorstw, m.in. dlatego, że dotychczas z tego sektora ceny podwyższyło jedynie 5 proc. firm. Klienci transportu powinni się więc nastawić na przykre wieści. Jedyną branżą odstającą od reszty, jeśli chodzi o skalę zapowiedzi podwyżek jest budownictwo, gdzie „tylko” 43 proc. mikro, małych i średnich ma plan podniesienia stawek. – Budownictwo nie ma obecnie najlepszego czasu. Kurczy się portfel zamówień zarówno z sektora publicznego jak i prywatnego, a niesprzyjająca koniunktura na rynku kredytów hipotecznych przełożyła się na spadek liczby rozpoczynanych inwestycji mieszkaniowych. W styczniu br. wartość produkcji budowlano – montażowej wzrosła w relacji do stycznia 2022 r. tylko o 2,4 proc. Trudno w takich okolicznościach zwiększać oczekiwania finansowe – zauważa prof. Waldemar Rogowski.

Źródło: badanie Skaner MŚP dla BIG InfoMonitor

Co jest przede wszystkim powodom podwyżek? Droższe komponenty, rosnące koszty pracy oraz drogie źródła energii. Argumentem jest też inflacja, a niemała część firm – 15 proc., mówi o konieczność dopasowania cen, skoro podnoszą je inni.

– I to jest dodatkowa ciemna strona inflacji, samonakręcająca się spirala wzrostu cen. Najpierw pojawiają się oczekiwania inflacyjne, następnie presja by w związku z inflacją zarabiać więcej, a potem jest wzrost i akceptacja dla rosnących cen. Przykład paliw najlepiej pokazał, że nie zawsze chodzi jednak wyłącznie o rosnące ceny produkcji, lecz najzwyczajniej o wyższe marże. Podejrzenia, o podobne pobudki u swoich dostawców, ma już co drugi przedstawiciel sektora MŚP, a to prosta droga do tego, by pójść ich śladem. Dopóki nie pojawi się bariera popytowa, która wyznaczy granicę akceptacji cen przez nabywców, spirala podwyżek się nie zatrzyma – podsumowuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Miniony rok obfitował w zagrożenia w sieci. Było ich prawie trzy razy więcej niż w 2021. Zespół Reagowania na Incydenty Bezpieczeństwa Komputerowego (CERT) zanotował ponad 320 tys. takich przypadków. Eksperci są zgodni, za chwilę padną kolejne rekordy.

Zdaje sobie już z tego sprawę duża część społeczeństwa. Z badania na temat cyberbezpieczeństwa przeprowadzonego przez Quality Watch na zlecenie Biura Informacji Kredytowej wynika, że rośnie obawa Polaków, że padną ofiarą kradzieży w wyniku wyłudzenia ich danych. Wiosną ubiegłego roku wykorzystania informacji o sobie przez przestępców bało się 54 proc. ankietowanych, a jesienią już 64 proc. Z jednej strony narasta świadomość problemu, a z drugiej poprawia się skuteczność przestępców. Co prawda wciąż nagminnie zdarza się im rozsyłać przetłumaczone przez automat, niezbyt wiarygodne maile, ale potrafią wykazać się również wyrafinowanymi technikami.

Przyjrzyj się uważnie, kto to i jaki ma adres

Pierwsze co należy robić wchodząc do sieci, to sprawdzić z kim mamy do czynienia, czyli dokładnie przyjrzeć się adresowi, z którego została wysłana wiadomość. Z pewnością będzie przypominać ten, z którego korespondencję przesyła nam zaufana firma, ale nie będzie taki sam. I już na tym wstępnym etapie wielu atakowanych niestety oddaje pole przestępcom.

BIK w swoim badaniu o cyberbezpieczeństwie przeprowadziło quiz na to jak radzimy sobie z rozpoznawaniem adresów stron, które nie budzą zaufania. Poprawnie rozwiązało go… jedynie 20 proc. ankietowanych. Tymczasem według raportu „Threat Landscape 2022” przygotowanego przez Agencję UE ds. Cyberbezpieczeństwa (ENISA), ataki wykorzystujące socjotechnikę, podstępem nakłaniające do otwierania złośliwych dokumentów, plików lub wiadomości e-mail, odwiedzania stron internetowych, to aż 60 proc. wszystkich naruszeń cyberbezpieczeństwa.

To zagrożenie nie tylko dla użytkowników prywatnych, ale niebezpieczeństwo dla organizacji. Przestępcy mogą w ten sposób zdobyć dostępy do wewnętrznej sieci instytucji, poczty, aplikacji czy wreszcie do danych jej klientów. Wykorzystują phishing (fałszywe maile, komunikaty na portalach społecznościowych), smishing (fałszywe wiadomości na telefon) i inne taktyki socjotechniczne nakłaniając pracowników do otwarcia niebezpiecznych załączników lub podania danych uwierzytelniających do kont i systemów.

W minionym roku w Polsce zostało zgłoszonych niemal 35 tys. tego typu ataków, o jedną trzecią więcej niż w 2021 roku – informuje CERT.

Chroń swoje dane

Dla przestępców cenne są dane, na podstawie których są w stanie zaciągnąć na nasze konto różne zobowiązania finansowe. Mogą wypożyczyć samochód, wziąć kredyt czy podpisać długoterminową umowę abonamentową z operatorem telefonii komórkowej, a otrzymanego w zamian smartfona sprzedać. Tymczasem my zostaniemy z długiem, którego nie zaciągaliśmy.

Możemy się od tego uwolnić, jeśli skierujemy sprawę do sądu, a on nam uwierzy i unieważni umowę. Jednak zanim zorientujemy się, że padliśmy ofiarą oszustwa, możemy mieć kontakt z windykatorami czy nawet z komornikiem.

Problem jest poważny, bowiem aż 11 proc. z nas doświadczyło wycieku danych osobowych – podaje wspomniane już badanie na zlecenie BIK. 41 proc. zetknęło się natomiast z różnymi próbami wyłudzenia, nie tylko przez kradzież danych.

Nie otwieraj odruchowo załączników

Kolejnym zagrożeniem jest włamanie na nasze konto bankowe. To niemal niemożliwe bez naszej pomocy. Przestępcy muszą uzyskać od nas informacje dotyczące logowania, a bez dodatkowej weryfikacji nie dokonają przelewu. Mogą wyłudzić od nas niezbędne dane, albo zainstalować nam złośliwe oprogramowanie, które pozwoli na śledzenie naszych poczynań w sieci i wyczyszczenie rachunku.

Zmorą dużych i małych firm, a także zupełnie przypadkowych użytkowników, są programy szyfrujące dyski. Pobieramy taki np. poprzez otwarcie załącznika w mailu czy kliknięcie w link. W zamian za odszyfrowanie firmowego dysku przestępcy żądają pieniędzy. Najgorsze w tym procederze jest to, że zapłacenie okupu nie zawsze kończy się rozwiązaniem problemu. Zostajemy z zaszyfrowanymi dyskiem i bez pieniędzy.

Czy warto o tym przypominać? Na pewno, 34 proc. z nas otwiera załączniki od nieznanych nadawców i klika w linki od nich.

Nie jest prawdą, że ofiarami cyberprzestępców padają tylko osoby, które słabo radzą sobie z nowymi technologiami. Każdy z nas może się nią stać, wystarczy działanie w pośpiechu, bez zastanowienia, czasami z ciekawości, czy zwykła chwila roztargnienia.

Twoje „Cyber – BHP” w internecie:

Unikajmy stosowania jednego hasła do wielu serwisów. Stosujmy hasła długie, które jednocześnie są dla nas łatwe do zapamiętania. Może to być miejsce, w którym spędziliśmy najlepsze wakacje i rok tego wydarzenia. Jeśli w 2017 r. byliśmy w górach, to hasło „KotlinaKlodzka2017?!” jest nie do złamania, a ściślej, jego złamanie zajęłoby przestępcom od kilkudziesięciu do kilkuset lat.

Używajmy programów chroniących nasze urządzenia przed atakami. Może to być nawet domyślny bezpłatny program, który mamy wraz z systemem operacyjnym. Ważne, aby był włączony i codziennie aktualizowany (automatycznie).

Uważajmy na reklamy oraz na różnego rodzaju ankiety i ogólnodostępne bardzo atrakcyjne oferty pracy. Nie podawajmy żadnych danych osobowych ani informacji finansowych.

Bądźmy uważni – dokładnie czytajmy i sprawdzajmy adresy URL. Zamiast działać odruchowo, zachowujmy dystans do wszelkiego rodzaju linków i załączników w mailach – nie klikajmy w nie bez zastanowienia.

Włączmy usługę ostrzegającą przed próbą wyłudzenia kredytów na nasze konto. Alerty BIK to rozwiązanie, które informuje SMS-em lub mailem o każdym zapytaniu do bazy Biura Informacji Kredytowej oraz Rejestru Dłużników BIG InfoMonitor. Takie zapytanie to standardowa procedura przy sprawdzaniu wiarygodności kredytowej przed udzielaniem pożyczki, podpisaniem umowy abonamentowej czy zakupem sprzętu na raty. Jeśli to nie my złożyliśmy wniosek o kredyt czy pożyczkę, to taki SMS, mail jest informacją, że ktoś dokonuje wyłudzenia na nasze dane. Przy odpowiednio szybkiej reakcji jesteśmy w stanie uniemożliwić oszustowi zaciągnięcie zobowiązania na nasze personalia.

Certyfikat: Każdy uczestnik otrzyma (wystawiony na podane podczas rejestracji Imię i Nazwisko) certyfikat uczestnictwa, który zostanie wysłany na adres @ wskazany podczas rejestracji.

Zapraszamy również na kolejne szkolenia dla nauczycieli:

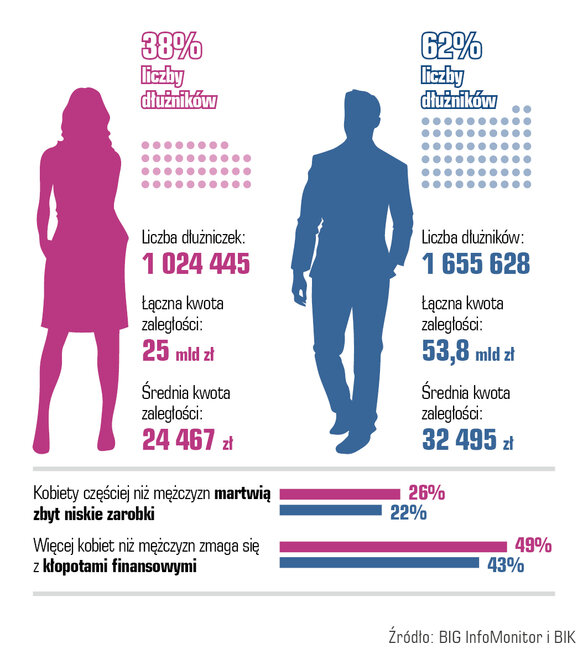

Mniej zarabiają, mają niższe emerytury, w następstwie nie tylko niższych płac, ale też m.in. z bezpłatnych urlopów wychowawczych i niższego wieku emerytalnego. Poza tym, zwykle to one po rozpadzie związku wychowują dzieci, często radząc sobie bez zasądzonych alimentów. To wszystko nie pozostaje bez wpływu na status materialny, co odzwierciedla zrealizowane dla BIG InfoMonitor badanie „Pieniądze powodem stresu dla par i singli”. Według niego kobiety częściej niż mężczyzn martwią zbyt niskie zarobki (26 proc. wobec 22 proc.), częściej też mają na utrzymaniu dzieci (36 proc. do 32 proc.). Gdy w grę wchodzi skromne życie, a nawet trudności ze związaniem końca z końcem, też widać ich przewagę, bo jest to udziałem niemal co piątej, a wśród mężczyzn 17 proc. Relacje zmieniają się w przypadku kategorii osób zamożnych oraz tych, którym wystarcza na wszystko i bez wysiłku mogą też odkładać, zalicza się do niej ponad 32 proc. panów i 28 proc. pań. Gdy pada pytanie o problemy finansowe znów „wygrywają” kobiety. Z kłopotami finansowymi zmaga się prawie połowa z nich, wśród mężczyzn 43 proc.

Wśród pięciu niesolidnych dłużników są tylko dwie kobiety…

Zupełnie inny obraz sytuacji wyłania się jednak ze statystyk na temat zaległości Polaków, czyli nieopłacanych przez co najmniej 30 dni rat kredytu w kwocie min. 200 zł widocznych w BIK oraz zgłoszonych do rejestru dłużników BIG InfoMonitor, zaległości dotyczących m.in. nieuregulowanych rachunków za media, telefon, TV, czynsz, opłat za jazdę bez biletu, czy kosztów sądowych.

W danych tych, kobiety wypadają jako zdecydowanie bardziej solidni płatnicy niż mężczyźni. Wśród niemal 2,7 mln nierzetelnych dłużników jest ich 1 024 445, a mężczyzn o ponad 630 tys. więcej (1 655 628). Panie stanowią 38 proc. ogółu dłużników. Pozostają też w mniejszości, nawet po odjęciu z puli dłużników niepłacących alimentów, których jest blisko 288 tys., a w tym 95 proc. to ojcowie. Kobiety mają też mniej długów, nie tylko łącznie, co jest zrozumiałe, bo jest ich mniej, ale niższy jest też ich przeciętny dług. Średnia zaległość wynosi 24 467 zł, a przeterminowany dług mężczyzn to 32 495 zł. W sumie w grę wchodzi ponad 25 mld zł zaległości kredytowych i pozakredytowych kobiet wobec 53,8 mld zł w przypadku mężczyzn.

…bo lepiej planują, mają mniejszą skłonność do ryzyka i szybciej reagują na problemy

Co w takim razie powoduje, że mimo gorszej pozycji wyjściowej, kobiety mają się lepiej, jeśli chodzi o zaległości? – Wyższe zarobki mężczyzn mogą sprawiać, że biorą na siebie większą część zobowiązań wynikających z prowadzenia gospodarstwa domowego. Może to mieć też znaczenie przy zaciąganiu kredytów, bo większe wynagrodzenie to wyższa zdolność kredytowa. Trudno jednak nie zauważyć, że w zmaganiach z finansami spore znaczenie ma też skłonność do ryzyka, a ta akurat niższa jest u płci pięknej. Decydujące na korzyść kobiet jest też otwarcie na szybsze podejmowanie działań w razie problemów. Najlepiej było to widać w statystykach dotyczących upadłości konsumenckiej, gdzie przez pierwsze kwartały obowiązywania nowego prawa umożliwiającego skorzystanie z upadłości, większość ogłaszających bankructwo stanowiły panie. Mężczyznom trudniej przyznać się do porażki, a z tym kojarzą szukanie pomocy, nie wspominając o tak drastycznej opcji jak upadłość. Potwierdzają to zresztą realizowane dla nas badania, w których na pytanie: Co robisz w sytuacji pojawienia się poważnych problemów finansowych? Mężczyźni w większym stopniu niż kobiety skłonni są się przyznać, że nic i czekają, aż problem rozwiąże się sam. Deklaruje tak 6 procent respondentów wobec 3 procent respondentek – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Widać to również w doświadczeniach Programu Wsparcia Zadłużonych, do którego kobiety przychodzą po pomoc zdecydowanie częściej niż mężczyźni. Roman Pomianowski, psycholog, Programu Wsparcia Zadłużonych zwraca uwagę, że z wieloletnich obserwacji Programu wynika jeszcze jeden wniosek: W naszych rodzinach daleko nam do pełnej otwartej komunikacji i partnerstwa w zarządzaniu finansami domowymi. Kobiety ciągle, tradycyjnie odpowiedzialne są za wiązanie końca z końcem. W sytuacji kryzysu finansów rodzinnych, często w tajemnicy, z obawy przed partnerem uzupełniają braki pożyczkami u rodziny, przyjaciół, znajomych, także w instytucjach pozabankowych. Nie zawsze można to zauważyć w oficjalnych rejestrach BIG. Widać niestety w gabinetach psychologicznych, gdzie kobiety częściej poszukują pomocy z powodu wyczerpania, poczucia bezradności, depresji oraz coraz częściej skutków szczególnego rodzaju przemocy – przemocy ekonomicznej. W opinii Romana Pomianowskiego, przewaga kobiet dostrzegalna jest też w ich bardziej pragmatycznym podejściu do zarządzania domowymi finansami – częściej niż mężczyźni stosują aktywne formy planowania, ustalania priorytetów w wydatkach domowych. One również biorą na siebie edukację własnych dzieci, w czym nie zawsze wspierają je osoby z najbliższego otoczenia.

Badanie –Pieniądze powodem stresu dla par i singli, wykonane przez Quality Watch na zlecenie BIG InfoMonitor, przeprowadzone na próbie 1041 dorosłych Polaków techniką CAWI, 27-30 stycznia 2023 r.

W ciągu ostatnich trzech lat decyzję o zaciągnięciu kredytu mieszkaniowego w pojedynkę podjęło 232 112 osób w Polsce. Łączna wartość tych kredytów wyniosła 66,8 mld zł.

44 proc. tej grupy stanowią kobiety, czyli 101,8 tys. osób. Średnia wartość indywidualnego kredytu hipotecznego pań wynosiła 265 158 zł. To kwota niższa o 9 proc. od średniej wartości jednoosobowego kredytu mieszkaniowego panów.

– Nie ulega wątpliwości, że kredyt to poważne obciążenie dla domowego budżetu. I statystycznie jest to większe wyzwanie dla pań niż panów. Wpływa na to dysproporcja w wysokości wynagrodzeń, tzw. „gender pay gap”. Według metodologii i szacunków GUS wynosi on 4,8 proc., choć w przedsiębiorstwach prywatnych jest zdecydowanie wyższy. Wartość miesięcznych dochodów i kosztów utrzymania gospodarstwa domowego przekłada się na zdolność kredytową. Mniej kobiet może sobie pozwolić na kredyt w ogóle, a tym bardziej podjąć decyzję o zaciągnięciu wieloletniego kredytu mieszkaniowego w pojedynkę – tłumaczy prof. Waldemar Rogowski, główny analityk Grupy BIK.

Większe miasto – większy apetyt na kredyt

Co czwarta (27 proc.) kobieta samodzielnie zaciągająca kredyt mieszkaniowy w okresie ostatnich trzech lat pochodziła z miejscowości pow. 500 tys. mieszkańców. Co ciekawe, wraz z liczbą mieszkańców maleje udział kobiet, które w pojedynkę zdecydowały się na taki krok. W miastach pomiędzy 10 – 25 tys. mieszkańców było ich już (17 proc.), a w miastach liczących do 10 tys. osób – 10 proc.

Podobnie sytuacja wygląda w przypadku mężczyzn. W największych miastach 22 proc. panów miało taki kredyt mieszkaniowy, 19 proc. – w miastach 10-25 tys. mieszkańców, a 13 proc. – w najmniejszych miejscowościach.

Analizując regionalną aktywność kredytową osób samodzielnie spłacających kredyty mieszkaniowe w latach 2020 – 2022, nie widać większych różnic pomiędzy kredytami obu płci.

Wśród kobiet, które indywidualnie zaciągnęły kredyt hipoteczny przeważają mieszkanki woj. mazowieckiego (21 proc.). To łącznie 21 585 pań, które podjęły inicjatywę samodzielnego sfinansowania nieruchomości. Dwa razy mniej takich kredytobiorczyń mieszka na Dolnym Śląsku, 10 tys., a więc plasują się pod tym względem na drugim miejscu. Najmniej pań, które samodzielnie zaciągnęły kredyt hipoteczny to mieszkanki woj. świętokrzyskiego, których było tylko 1 666.

Kobiety lepiej radzą sobie ze spłatą kredytu w pojedynkę

Na 101,8 tys. Polek, spłacających swoje kredyty mieszkaniowe, 820 pań spóźniło się o 30 dni ze spłatą raty na czas. Stanowią one 0,8proc. wszystkich kredytobiorczyń, posiadających w pojedynkę kredyt na nieruchomość. Dla porównania, spóźnialskich mężczyzn było 1451, a ich odsetek w łącznej liczbie spłacających hipotekę „sam na sam” wynosił 1,1proc.

W ujęciu geograficznym, najgorzej z terminową spłatą radzą sobie mieszkanki woj. łódzkiego i zachodniopomorskiego. W przypadku tych dwóch regionów 1,2proc. pań spóźnia się ze spłatą swojego kredytu mieszkaniowego przynajmniej 30 dni.

Mężczyźni pod względem opóźnień 30-dniowych również najsłabiej wypadają w woj. zachodniopomorskim (1,7proc.), ale dalej są panowie – kredytobiorcy z Warmii i Mazur (1,5proc.).

– Wśród kobiet, które same zaciągnęły kredyt mieszkaniowy w 2020 r. udział opóźnień dotyczy 1,2 proc. zobowiązań. Dla kredytów z 2021 r. udział ten spadł do 0,7proc., a z najmłodszego rocznika, czyli z 2022 r. wynosił 0,2proc. Zjawisko to jest naturalne i potwierdza, że im starszy kredyt, tym większe prawdopodobieństwo pogorszenia się jego jakości – tłumaczy główny analityk BIK.

Płatności odroczone to po prostu forma kredytowania, która może wpłynąć na historię kredytową konsumenta. Warto do niej podchodzić ostrożnie i uważać, aby nie wpaść w pętlę zadłużenia, co już zdarza się Amerykanom, Brytyjczykom czy Australijczykom.

Część płatności odroczonych, które nie zostały w całości zapłacone w okresie bezodsetkowym, wynoszącym zazwyczaj 30 dni, przekształca się w kredyt ratalny. Według danych BIK, w zeszłym roku liczba kredytów ratalnych wzrosła o 1/3, właśnie w rezultacie rosnącego wykorzystania BNPL. BIK przewiduje na 2023 r. dalszy wzrost liczby kredytów ratalnych jak również ich wartości, m.in. dzięki otwarciu się klientów na zakupy, które można zrealizować dziś, mimo płatności za miesiąc.

– Zakup towarów z zastosowaniem późniejszego terminu płatności na niektórych rynkach zagranicznych stanowi już ponad połowę transakcji zakupowych online. „Buy Now, Pay Later”, czyli metoda finansowania zakupów w sieci, od kilku lat zdobywa coraz większą popularność także w Polsce, jak wskazują badania, skorzystało z niej 15 proc. polskich klientów, kupujących online. Aż jedna piąta z nich wykorzystuje tę metodę, by zamawiać więcej produktów – zwraca uwagę dr hab. Piotr Wachowiak, prof. SGH, rektor Szkoły Głównej Handlowej w Warszawie.

Formuła „Kup teraz, zapłać później” stwarza konsumentom komfort kupowania. Potwierdza to co druga osoba, korzystająca z możliwości sprawdzenia towaru w domu, bez potrzeby płacenia za niego od razu. Dla co piątej jest to okazja by kupić więcej, wynika z badań wśród polskich konsumentów. Doświadczenia na rynkach zagranicznych wskazują, że choć zainteresowanie płatnościami odroczonymi widać w każdej grupie wiekowej, to w najwyższym stopniu sięgają po nie młodsi konsumenci, a więc z potencjalnie najmniejszym doświadczeniem w zarządzaniu budżetem domowym.

– I zwykle jeszcze bez widocznej w BIK historii kredytowej. BNPL może okazać się dla nich dobrą sposobnością, aby taką pozytywną historię kredytową zbudować. O ile podejdą do tego rodzaju zakupów z rozwagą – wyjaśnia dr Mariusz Cholewa, prezes zarządu BIK.

– Trzeba pamiętać, że odroczenie płatności to forma finansowania zakupu, która tworzy zobowiązanie po stronie konsumenta. Po pierwszym darmowym okresie bezodsetkowym klient może zdecydować o zamianie zobowiązania na kredyt ratalny. Niestety, nie wszyscy mają świadomość, że de facto stają się wówczas kredytobiorcami. Jeśli do braku tej świadomości dochodzi duża liczba transakcji BNPL, a zakupy mają też charakter impulsywny, łatwo stracić panowanie nad sytuacją. Uczulałbym, zwłaszcza osoby młode, które dopiero budują finansowe doświadczenie, by skrzętnie kalkulowały swoje możliwości, pilnowały wydatków i monitorowały zobowiązania. Bo nawet nisko kwotowe produkty, komfortowe w używaniu, muszą być zawsze odpowiedzialnie traktowane w spłacie, szczególnie, że mogą mieć wpływ na historię kredytową w BIK, sprawdzaną przezbanki w procesie udzielania finansowania. Informacje z innych krajów sygnalizują już zresztą, że nieodpowiedzialne korzystanie z odroczonych płatności wpędziło część klientów w pętlę zadłużenia – ostrzega dr Mariusz Cholewa, prezes zarządu BIK.

Jak wynika z badań konsumenckich w Stanach Zjednoczonych, na dziesięciu klientów opcji „kup teraz, zapłać później” sześciu udaje się zdążyć w wyznaczonym bezkosztowym terminie. Reszta rozkłada zobowiązania na raty i jedna piąta spłaca je kartą kredytową. Z kolei w Wielkiej Brytanii więcej niż co dziesiąty amator BNPL sięga po tę opcję, nie tylko dlatego, że brakowało mu w danej chwili pieniędzy, ale dlatego, że miał już zaległości z tytułu innych zobowiązań. W Australii jeden na czternastu klientów powiedział, że spłata raty spowodowała konieczność ograniczenia podstawowych wydatków. Przykład Australijczyków pokazuje też jak ważne jest dopilnowanie terminów. Aż 21 proc. mieszkańców antypodów zdarzyło się w ciągu 12 miesięcy po prostu przegapić płatność[1].

Rektor Szkoły Głównej Handlowej, której misją jest kształtowanie dojrzałych postaw na rynku finansowym, a zatem m.in. bezpieczeństwo finansowe konsumentów, wspólnie z prezesem BIK apelują, by roztropnie korzystać z nowych, a zwłaszcza tak łatwo dostępnych form finansowania.

– Zwracamy uwagę na ryzyko nadmiernej konsumpcji oraz możliwe konsekwencje ekonomiczne. Dlatego jako wiodąca uczelnia ekonomiczna wspólnie z BIK – instytucją wspierającą równowagę i bezpieczeństwo sektora finansowego i jego klientów, czujemy się w obowiązku kształtować wiedzę oraz świadomość konsumentów w zakresie odpowiedzialności finansowej – mówi prof. SGH Piotr Wachowiak.

W tekście wykorzystane zostały fragmenty badania opinii, pt. „Płatność odroczona wśród konsumentów w Polsce”, przeprowadzone na zlecenie Biura Informacji Kredytowej S.A., przez firmę Quality Watch, na reprezentatywnej grupie N=1064, w wieku 18+, w listopadzie 2022 r.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas poruszania się po witrynie.Spośród nich pliki cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji witryny.Używamy również plików cookie stron trzecich, które pomagają nam analizować i rozumieć, w jaki sposób korzystasz z tej witryny.Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą.Masz również możliwość rezygnacji z tych plików cookie.Jednak rezygnacja z niektórych z tych plików cookie może wpłynąć na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny. rn

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Funkcjonalne pliki cookie pomagają w wykonywaniu pewnych funkcji, takich jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich. rn

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających. rn

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Reklamowe pliki cookie służą do dostarczania odwiedzającym odpowiednich reklam i kampanii marketingowych. Te pliki cookie śledzą odwiedzających w witrynach i zbierają informacje w celu dostarczania dostosowanych reklam. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.