06.06.2023 r. odbył się tegoroczny finał Konkursu FINSIM Liga Akademicka w formule on-linie, który otworzyła Magdalena Skwarska, Koordynator Konkursu. Uczestników oraz zaproszonych gości powitał Waldemar Zbytek, Prezes Zarządu Fundacji Warszawski Instytut Bankowości – organizatora konkursu.

W tej edycji Konkursu uczestniczyło 10 zespołów-banków, grupujących 50 studentów, reprezentujących 9 polskich uczelni: Akademia Leona Koźmińskiego, Politechnika Gdańska, Politechnika Lubelska, Politechnika Świętokrzyska, Szkoła Główna Handlowa, Uniwersytet, Ekonomiczny w Krakowie, Uniwersytet Jagielloński, Uniwersytet Rzeszowski, Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie.

Rywalizacja prowadzona była pod opieką Mentorów, doświadczonych bankowców: Michała Bellwona oraz Andrzeja Jakubaszka.

Zwieńczeniem gry było Walne Zgromadzenie Akcjonariuszy, podczas którego każdy bank-zespół zaprezentował przyjętą w grze strategię i osiągnięte wyniki, na podstawie przygotowanego wcześniej sprawozdania finansowego. W trakcie sesji trzeba było wykazać się nie tylko bardzo dobrym przygotowaniem merytorycznym, ale także opanowaniem i niezwykłą sztuką prezentacji.

Laureatem 11 edycji Konkursu został zespół Credit UEKS. A. reprezentujący Uniwersytet Ekonomiczny w Krakowie.

II miejsce zajął zespół KPM Bank również reprezentujący Uniwersytet Ekonomicznyw Krakowie.

III miejsce zdobył PREMIUM STUDENT TRUST reprezentujący Politechnikę Świętokrzyską.

Okazją do zdobycia kolejnych umiejętności z zakresu zarządzania Bankiem będzie udział w kolejnej 12 edycji konkursu FIN SIM LA, do której organizator – Fundacja Warszawski Instytut Bankowości już teraz pragnie zaprosić wszystkich uczestników.

Zgodnie z polskim prawem osoby, które ukończyły 13. rok życia mają ograniczoną zdolność do czynności prawnych. Mogą jednak posiadać konto w banku i podejmować pracę – jeśli ukończyły szkołę podstawową. Po 17 roku życia ponoszą także odpowiedzialność karną, z karą pozbawienia wolności włącznie. Za nieuregulowane zobowiązania finansowe mogą z kolei trafić do rejestru dłużników. Choć przed osiągnięciem pełnoletności nie ma to większego znaczenia, jeśli chodzi np. o wzięcie kredytu, czy wyjątkowo jeszcze rzadkie decyzje o założeniu firmy, to może mieć skutki w przyszłości, gdyż informacja o długu może widnieć w rejestrze dłużników BIG przez 6 lat od powstania, a w BIK przez 5 lat od zamknięcia kredytu, którego spłata była opóźniania o ponad 60 dni. Tymczasem jak pokazują dane, w zadłużenie popada coraz więcej młodych, na coraz wyższe kwoty.

Mniej niż 18 lat i 3,6 mln zł zaległości

Stan zadłużenia osób przed 18 rokiem życia obrazuje raport InfoDług, przygotowany w oparciu o dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK. Zgodnie z nim, w marcu br. w rejestrze dłużników figurowało 3120 osób od 13 do 18 roku życia. Porównując z danymi z zeszłego roku, kiedy niepełnoletnich dłużników było mniej niż 1400, oznacza to ponad dwukrotny wzrost. Podwyższyła się też kwota zaległości z 0,62 mln zł do 3,56 mln zł.

–Młodym osobom niejednokrotnie brakuje jeszcze świadomości konsekwencji niektórych działań, jak choćby zbagatelizowania opłaty dodatkowej za jazdę bez biletu. Tymczasem informacja o niesolidnym dłużniku może być widoczna w bazie BIG nawet po jego wejściu w dorosłość i stać się przeszkodą przy zawieraniu umowy na telefon czy zrobieniu zakupów z odroczoną płatnością. Zawód może być tym większy im poważniejsze plany, których nie uda się zrealizować, np. pozyskać finansowania na działalność gospodarczą albo kupić mieszkania na kredyt, co zresztą pewnie wielu młodych będzie chciało wkrótce zrobić korzystając z nowego programu rządowego Pierwsze Mieszkanie, który ma ruszyć od lipca – zauważa prof. Waldemar Rogowski, główny analityk BIG InfoMonitor. I dodaje, banki regularnie korzystają nie tylko z raportów BIK, ale też informacji o zaległościach zgłoszonych do Rejestru Dłużników BIG InfoMonitor. Osoba, która figuruje w bazie z przypisanym nieregulowanym długiem może być oceniona jako niewiarygodna płatniczo i spotkać się z decyzją odmowną.

Zadłużeni nie tylko gapowicze

Na kwotę bliską 3,6 mln zł zaległości osób młodych składają się zarówno niespłacane zobowiązania kredytowe jak i pozakredytowe. Kredyty warte 2,3 mln zł jednak zdecydowanie dominują, stanowiąc poważniejsze niż inne zaległości obciążenie dla zadłużonych nastolatków. Średnio na osobę wypada 38,1 tys. zł zaległości kredytowych. Pozostałe długi, to najczęściej opłaty za jazdę bez biletu, zobowiązania wobec sądów, alimenty oraz zobowiązania odziedziczone. Średnio jest to 416 zł na dłużnika. W przypadku opłaty za jazdę na gapę – 314 zł, ale gdy w grę wchodzą alimenty już 3516 zł. Zwykle, by wierzyciel mógł wpisać konsumenta do rejestru dłużników, wystarczy kwota 200 zł i opóźnienie we wniesieniu płatności wynoszące co najmniej 30 dni.

Osoby przed 18 rokiem życia mogą trafić do rejestru dłużników nie tylko ze względu na swoje potknięcia, ale także z powodu otrzymanego spadku.

– Choć nawet w przypadku niezłożenia przez spadkobiercę żadnego oświadczenia w ustawowym terminie dziedziczenie następuje z tzw. z dobrodziejstwem inwentarza, co oznacza odpowiedzialność za długi tylko do wartości spadku, to i tak można wpaść w kłopoty ze względu na otrzymany spadek. Nie zawsze możliwa jest np. sprzedaż mieszkania, by spłacić odziedziczone zobowiązania. W ogóle warto pamiętać, że nie każdy spadek warto przyjąć. Termin na złożenie oświadczenia o przyjęciu lub o odrzuceniu wynosi sześć miesięcy od dnia, w którym dowiedzieliśmy się o powołaniu do spadku. Gdy wiadomo, że ze względu na długi scheda może okazać się ciężarem, lepiej ją odrzucić. W takim przypadku prawo do dziedziczenia przechodzi na inne osoby. Jeśli więc osoba odrzucająca spadek ma dzieci, powinna również wystąpić do sądu o zgodę na odrzucenie spadku w imieniu małoletnich – radzi Grzegorz Pietraszkiewicz, radca prawny BIG InfoMonitor.

W dorosłość lepiej wchodzić z czystym kontem

Wpis do rejestru dłużników nie musi oznaczać katastrofy. Na początek warto się upewnić, że nazwisko pojawiło się w rejestrze, potem uregulować zaległe zobowiązania. W przypadku niepełnoletniego, ewentualny wpis do rejestru dłużników może sprawdzić jego prawny opiekun, potrzebuje do tego jedynie swojego dokumentu tożsamości oraz dokumentu dziecka z nr. PESEL. Po dopełnieniu formalności, czyli po spłacie długu, dane dłużnika oraz informacja o zaległości są usuwane z rejestru. W dorosłość można wejść z czystym kontem.

Kwota nieuregulowanych alimentów, zgłaszanych do Rejestru Dłużników BIG InfoMonitor przez gminy, które wypłacają świadczenia za unikających utrzymywania dzieci rodziców, wzrosła przez rok o ponad 3 mld zł do 14,3 mld zł. – Okres wysokiej inflacji i drożyzny okazał się wyjątkowy dla skali zadłużenia alimentacyjnego. Nigdy wcześniej nie mieliśmy do czynienia z tak wysoką dynamiką zmian. W sumie, im bardziej pieniądze są potrzebne rodzicom wychowującym dzieci samodzielnie, tym większe problemy z ich uzyskaniem. W trudnych warunkach, wynikających ze wzrostu kosztów życia, w całym społeczeństwie nie widzimy równie gwałtownego przyrostu zaległości i liczby osób, które nie dają rady spłacać swoich bieżących zobowiązań, jak choćby rachunków za telefon, czy rat pożyczek i kredytów – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

Jedynie 4 proc. dłużników alimentacyjnych stanowią matki

Liczba dłużników alimentacyjnych na koniec marca br. zbliżyła się już do 290 tys. i jest o blisko 29 tys. wyższa niż na koniec I kw. 2022 r. Jedynie 4 proc. z nich stanowią matki. Na statystyki częściowo mogły wpłynąć zmienione w grudniu 2021 r. przepisy pozwalające zgłaszać do rejestrów BIG, wszystkie zaległości alimentacyjne bez względu na czas ich powstania. Trudno jednak wyłącznie tym regulacjom przypisać wpływ na zmianę danych. Przybywa długów, dłużników, rośnie też przeciętna wartość zaległości. Za chwilę padnie, kolejna granica średniego długu alimentacyjnego na osobę – 50 tys. zł. Na koniec I kw. było to już bowiem 49,4 tys. zł. – Taka zaległość przy kwocie alimentów np. 700 zł miesięcznie, to prawie 6 lat niepłacenia, długo, jedna trzecia dziecięcego życia. Choć należy podkreślić, że w przypadku wypłat z Funduszu Alimentacyjnego w grę wchodzi maksymalne miesięczne świadczenie na poziomie 500 zł na dziecko. Wydaje się, że wraz z rewaloryzacją programu 500 plus, również tutaj przydałaby się podwyżka – zauważa Sławomir Grzelczak.

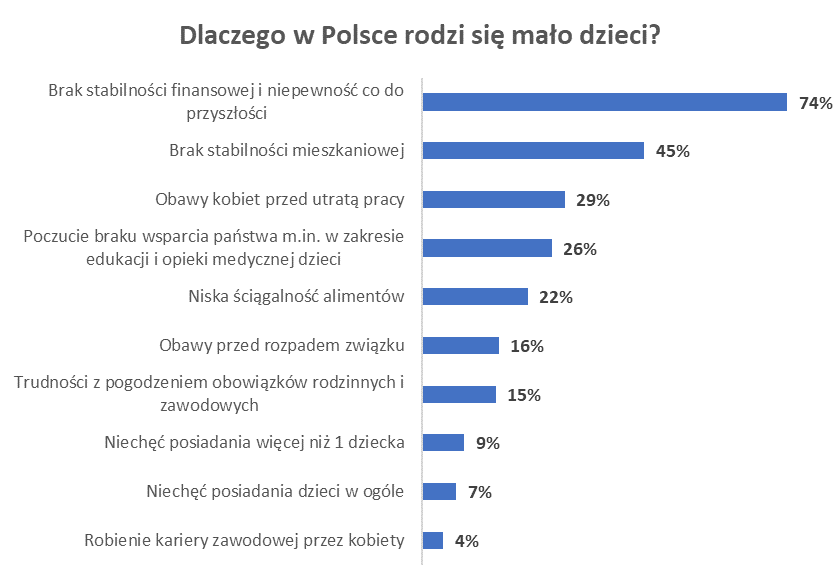

Dlaczego w Polsce rodzi się mało dzieci?

Szacuje się, że dzieci nie otrzymujących alimentów jest około miliona, a głównie matek, które muszą sobie z tym radzić ok. 600 tys. Nie ma wątpliwości, że skala problemów z alimentami również nie tworzy pozytywnej atmosfery wokół macierzyństwa. Na pytanie, zadane w przeprowadzonym przez BIG InfoMonitor badaniu na profilu FB „Odzyskaj alimenty” – Jakie są przyczyny tego, że w Polsce rodzi się mało dzieci?, trzy czwarte (74 proc.) ankietowanych kobiet wskazało, że jest to przede wszystkim brak stabilności finansowej i niepewność jutra. Problemy ze ściąganiem alimentów zwiększają poczucie braku stabilizacji. Zresztą co piąta ankietowana (22 proc.) wprost zwraca uwagę, że niska ściągalność świadczeń alimentacyjnych ma znaczenie przy myśleniu o dzieciach. Trudno się nad tym nie zastanawiać, jeśli 16 proc. mówi też o obawach o rozpad związku, niestety nie bez powodu. Na ok. 170 tys. zawieranych rocznie małżeństw, przypada ponad 60 tys. rozwodów. Z ostatniego narodowego spisu powszechnego wynika, że na 10,16 mln rodzin niemal co czwarta – blisko 2,3 mln – to samotni rodzice z dziećmi. W ponad 1,9 mln wychowują dzieci matki, a w blisko 0,39 mln ojcowie. Często bez finansowego wsparcia drugiego rodzica.

Według badanych, na czele listy przyczyn spadającej liczby narodzin w Polsce obok braku stabilności finansowej i niskiej ściągalności alimentów są też problemy mieszkaniowe (45 proc.), obawy o utratę pracy (29 proc.), poczucie braku wsparcia ze strony państwa m.in. w zakresie edukacji i opieki zdrowotnej (26 proc.), niska ściągalność alimentów (22 proc.), lęk o rozpad związku (16 proc.) oraz trudności z pogodzeniem obowiązków rodzinnych i zawodowych (15 proc.). W minionym roku przyszło na świat 305 tys. dzieci, najmniej w całym okresie powojennym.

Przedłużające się problemy gospodarcze będące konsekwencją najpierw pandemii, a później wysokiej inflacji i wyższych stóp procentowych, właśnie tej grupie wiekowej dają się najbardziej we znaki. Na tle całego społeczeństwa, przez 12 miesięcy do końca I kw. tego roku, suma ich nieopłacanych zobowiązań wzrosła w największym stopniu, o ponad 9 proc. (2,1mld zł). Średnia kwota zaległości jest jednak o niemal 5 tys. zł niższa niż przed rokiem i wynosi 42,2 tys. zł. Finansowe kłopoty są też w pokoleniu X najbardziej rozpowszechnione, ma je co 9. osoba w tym wieku (11,4 proc.). Zmaga się z nimi obecnie 576,7 tys. osób, o 13,7 tys. więcej niż przed rokiem. Choć 45-54 latkowie, w społeczeństwie nie stanowią najbardziej licznej grupy wiekowej, bo znacznie więcej jest reprezentantów generacji 65+, 35-44 latków, a nawet 25-34 latków, to właśnie na nich przypada największa część wszystkich przeterminowanych zobowiązań, których na koniec marca br. jest już niemal 79,8 mld zł.

– Przyczyn takiego stanu rzeczy jest wiele, m.in. sama mentalność 45-54 latków. Cechą charakterystyczną generacji X, dorastającej w okresie przemian gospodarczych i wielkich niewiadomych, nazywanej też pokoleniem PRL, jest silna chęć posiadania. Osoby te często swój status określają poprzez pryzmat zgromadzonych dóbr, a to sprawia, że są bardziej skłonne do brania na siebie różnego rodzaju zobowiązań. Ale z pewnością nie tylko konsumpcjonizm przesadza o wysokiej skali problemów finansowych. Spore znaczenie ma tu również okres życia, który sytuuje 45-54 latków pomiędzy wchodzącymi w dorosłość dziećmi, nieotrzymującymi już 500 plus, ale często wciąż niepotrafiącymi się utrzymać, a coraz starszymi i gorzej radzącymi sobie rodzicami. Zarówno jedni jak i drudzy wymagają ich pomocy, za którą idą konkretne wydatki. Sytuacja jest tym trudniejsza, że właśnie pokolenie 45-54 latków ma przeciętnie więcej potomstwa niż urodzeni później. W obecnych warunkach, wysokich cen najmu mieszkań, wysokiego oprocentowania kredytów, bez rodzicielskiego wsparcia trudno się obyć. Trudno się też w ogóle wyprowadzić. Polska jest jednym z krajów UE o najwyższym udziale gospodarstw domowych z co najmniej trzema dorosłymi osobami mieszkającymi pod jednym dachem. Odsetek ten wynosił w 2021 roku aż 45 proc. i był ponad dwukrotnie wyższy niż średnia w Unii Europejskiej. Przyczyną narastających kłopotów pokolenia X może być również gorszy stan zdrowia rodziców, po zaniedbaniach w czasie pandemii, wymagający większych obecnie nakładów na leczenie, leki czy rehabilitację. Z czym seniorzy nie zawsze są sami w stanie sobie finansowo poradzić. Nie bez wpływu na finanse pozostają też rozwody. Jak wynika ze statystyk, najwięcej bo niemal 3 na 10 z ponad 60 tys. rozpadających się rocznie małżeństw ma ponad 20 letni staż, czyli w zdecydowanej większości dotyczy osób między 45 a 54 rokiem życia. Zdarza się, że wówczas zasądzane są alimenty, a jak pokazuje praktyka z ich płatnością niestety w Polsce nie jest najlepiej. Wśród 45-54 latków, zaległości tego typu ma wpisane do BIG InfoMonitor ponad 102 tys. osób, czyli 35 proc. dłużników alimentacyjnych. W ogóle zobowiązania, którym można było bez problemu sprostać we dwójkę, w pojedynkę czasami są już nie do udźwignięcia, stają się nawet podstawą do ogłoszenia upadłości konsumenckiej – komentuje Sławomir Grzelczak, prezes BIG InfoMonitor.

Znowelizowana ustawa o kredycie konsumenckim pod koniec zeszłego roku obniżyła limity opłat i prowizji dla pożyczek gotówkowych, teraz wprowadza regulacje dotyczące podejścia do oceny zdolności kredytowej klientów. O ile wcześniej firmom pożyczkowym jedynie rekomendowano ocenę zdolności kredytowej potencjalnego klienta, od 18 maja br. stało się to obowiązkiem, podobnie jak niezwłoczne zgłaszanie faktu przyznania finansowania do BIK. Oznacza to również obowiązek systematycznej aktualizacji przekazanych informacji nie tylko, gdy zaistnieją nowe fakty, np. pojawią się opóźnienia w spłacie długu.

– Zmiany pozwolą rzetelniej oceniać zdolność kredytową konsumentów i przede wszystkim zapobiegać ich przekredytowaniu. Niestety obecnie nadmierne zadłużenie nie jest rzadkością. Niemal co kwartał padają rekordy w liczbie upadłości. Od stycznia do marca tego roku zdecydowało się na ten krok już ponad 5 tys. osób. Zwykle o problemach przesądzają zdarzenia losowe, ale w części wniosków o upadłość konsumencką można znaleźć informacje, że bankrutujący ma łącznie kilkadziesiąt różnego rodzaju pożyczek. Nowe warunki prawne, ograniczą takie przypadki – zwraca uwagę dr Mariusz Cholewa, prezes BIK. I tłumaczy, że nowe przepisy ustanowią jednolite standardy dotyczące analizy aktualnej sytuacji finansowej klienta. Co szczególnie w chwili pojawienia się kłopotów z obsługą rat, również w duchu zasad etyki, zapobiegnie przyznaniu kolejnego finansowania. Koniec końców, dzięki tym rozwiązaniom wiele osób uniknie pętli zadłużenia.

– Regulacje w pewnym stopniu rozszerzają na cały rynek finansowania konsumentów standardy wymiany danych, które od lat obowiązują w bankach. Ich podstawą jest raportowanie takiego zestawu informacji, który pozwoli na prawidłowe obliczenie zdolności kredytowej, w szczególności kwoty zobowiązania oraz raty miesięcznej. Teraz, gdy wymóg raportowania i aktualizacji obejmie wszystkie podmioty oferujące finansowanie konsumentom, system oceny wiarygodności płatniczej konsumentów będzie jeszcze lepiej spełniał swoją rolę. A to wyjdzie na dobre obu stronom zarówno pożyczającym, jak i pożyczkodawcom. Klientów ochroni przed nadmiernym zadłużeniem, a pożyczko- i kredytodawcom zminimalizuje ryzyko strat. Jednocześnie dla zdecydowanej większości osób, które dobrze spłacają raty stanie się sposobem na zbudowanie pozytywnej historii kredytowej, zwłaszcza dla osób młodych, chętnie korzystających z coraz popularniejszego rozwiązania Kup teraz zapłać później – mówi dr Mariusz Cholewa.

Ustawa jest mocno restrykcyjna wobec podmiotów, które chciałyby ominąć badanie zdolności kredytowej oraz finansować klientów, którzy mają kłopoty ze spłatą poprzednich zobowiązań. Blokuje im możliwość zbywania wierzytelności i podejmowania prób odzyskania pożyczonych pieniędzy od osób, które w chwili zadłużania się miały zaległości w spłacie innego zobowiązania pieniężnego wynoszące powyżej 6 miesięcy, a kredyt konsumencki nie był przeznaczony na spłatę tej zaległości.

Jednocześnie Urząd KNF wskazuje, że od 18 maja br. szczególnego znaczenia nabiorą sankcje za nieprzekazanie stosownych informacji do BIK. Już obecnie mają zastosowanie sankcje karne za niewykonanie obowiązku przekazania odpowiedniej informacji instytucji utworzonej na podstawie art. 105 ust. 4 ustawy Prawo bankowe. Zgodnie z art. 59g ustawy o kredycie konsumenckim, nieprzekazanie przez instytucje pożyczkowe do BIK informacji o całkowitym wykonaniu zobowiązania albo jego wygaśnięciu, stwierdzeniu nieistnienia zobowiązania albo korekcie jego wysokości oraz o nowo powstałych zobowiązaniach w terminie 7 dni od wystąpienia zdarzenia uzasadniającego przekazanie tych informacji przez instytucje pożyczkowe, zagrożone jest grzywną do 30 000 złotych za każde pojedyncze naruszenie.

UKNF przypomina również, że z dniem 1 stycznia 2024 r., wprowadzony zostanie nadzór Komisji Nadzoru Finansowego nad działalnością Instytucji Pożyczkowych. Wraz z nim w życie wejdą przepisy sankcyjne, w szczególności art. 59di ustawy o kredycie konsumenckim. Zgodnie z tym przepisem w razie stwierdzenia, że działalność instytucji pożyczkowej, w tym również prowadzona z udziałem pośrednika kredytowego, jest wykonywana z naruszeniem ustawy lub wbrew warunkom określonym w ustawie, Komisja Nadzoru Finansowego będzie mogła nałożyć na instytucję pożyczkową administracyjną karę pieniężną w wysokości do 15 000 000 zł. W przypadku członka zarządu instytucji pożyczkowej bezpośrednio odpowiedzialnego za stwierdzone nieprawidłowości, kara pieniężna będzie mogła wynieść do 150 000 zł. Do okoliczności prowadzenia działalności z naruszeniem przepisów ustawy zalicza się m.in. brak przekazywania stosownych informacji do BIK.

***

Obecnie w bazie BIK znajdują się informacje o 29,6 mln rachunków kredytowych należących do 14,7 mln kredytobiorców i pożyczkobiorców, z których ponad 1,056 mln ma zaległości w spłacie powyżej 90 dni.

Z przyjemnością zapraszamy do udziału w 7. Konferencji Sektorowej Rady ds. Kompetencji Sektora Finansowego FINSKILLS 2023,

NOWA PRACA W SEKTORZE FINANSOWYM. Przyjazna transformacja

ESG * Kompetencje przyszłości * Praca hybrydowa * Elastyczność * Różnorodność i Inkluzywność

które odbędzie się 23 maja 2023 r., godz. 10:00-15:00 w formule online

W trakcie Konferencji będziemy starali się odpowiedzieć na pytanie:

Czy potrafimy współpracować dla zrównoważonego rozwoju ludzi i gospodarek?

Kogo potrzebujemy i kogo zapraszamy do pracy w sektorze finansowym?

Zaproszenie kierujemy do pracowników sektora finansowego: banków, firm ubezpieczeniowych, firm działających na rynku kapitałowym, nauczycieli akademickich i studentów szkół wyższych, instytucji nadzoru sektora finansowego, przedstawicieli izb gospodarczych, stowarzyszeń zawodowych i organizacji branżowych, związków zawodowych działających w sektorze i wszystkich zainteresowanych osób.

Trwa okres pierwszych komunii. Zakładając, że przystępuje do niej połowa 9-latków, to jest to niemal 200 tys. dzieci. Wraz z rodzicami i dalszymi krewnymi w wyjątkowe dla katolickich rodzin wydarzenie zaangażowane jest ponad 1 mln osób. Pierwsza Komunia Święta poza aspektem duchowym ma także konkretny wymiar finansowy. Zawartość “koperty komunijnej” waha się w granicach 300-500 zł, ale im bliższa rodzina, tym wyższa kwota, w przypadku chrzestnych potrafi przekraczać 1000 zł. Koszty organizacyjne, jeśli w grę wchodzi obiad w restauracji lub catering idą w tysiące złotych.

Komunie w czerwcu ustępują miejsca ślubom i weselom, chętnie wyprawianym do później jesieni. Rocznie Polacy zawierają blisko 170 tys. małżeństw, zapewne większości z nich towarzyszy wystawne lub skromne przyjęcie. I znów radość i wydatki zarówno dla bohaterów wydarzenia, jak i krewnych oraz znajomych. W sumie rokrocznie liczba weselnych gości, to miliony osób.

Do tego dochodzą chrzty i pępkowe. Wydarzenia coraz bardziej wyjątkowe, w minionym roku urodziło się tylko 305 tys. dzieci, najmniej w powojennej historii.

Wspólne świętowanie to jednak spore wydatki, a co za tym idzie dylematy. Organizować przyjęcie, czy nie, cieszyć się w większym, czy w mniejszym gronie. Przyjąć zaproszenie na imprezę, czy odmówić. Szczególnie, że ze względu na dwucyfrową inflację koszty takich przedsięwzięć drastycznie poszły w górę. Tylko od marca 2022 do marca 2023 ceny żywności wzrosły o prawie 25 proc., usług hotelowo-gastronomicznych niemal 17 proc., kosmetyczno-fryzjerskich o ok. 13 proc., odzieży i obuwia niespełna 8 proc. W połączeniu z wyższymi kosztami życia, wszelkie większe wydatki stały się sporym wyzwaniem, czasami nie do udźwignięcia.

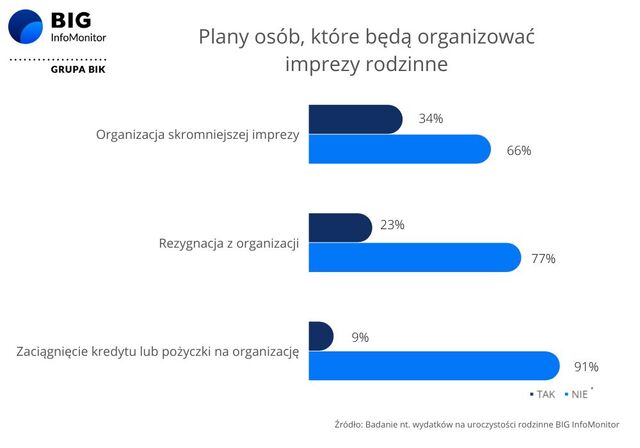

Organizacja imprez rodzinnych w cieniu finansowej presji

Z badania „Wydatki na uroczystości rodzinne” zrealizowanego dla prowadzącego Rejestr Dłużników BIG InfoMonitor wynika, że wśród organizatorów i gości niemal co dziesiąty musi wspierać się pożyczkami, najczęściej sięgają po nie osoby w wieku 35-44 lat. Niemal jedna czwarta (23 proc.) respondentów zamierza w obecnych warunkach zrezygnować z organizowania obchodów, a jedna trzecia (34 proc.) rozważa skromniejszą uroczystość. Otwarte pozostaje pytanie, czy zrezygnują z lepszej oprawy, wybiorą tańsze menu, czy skrócą liczbę gości. Jeśli zdecydują się na ostatni scenariusz, nie każdy z pominiętych gości zmartwi się tym faktem. Niemal co trzeci z badanych, ze względu na brak pieniędzy, bierze pod uwagę nieobecność na uroczystości, najczęściej 35-44 oraz 45-54 latkowie.

Polacy w warunkach wysokiej inflacji na razie radzą sobie lepiej, niż można by się tego spodziewać. Jak pokazują dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor oraz bazie BIK, liczba niesolidnych dłużników nie rośnie, pozostając w okolicach 2,7 mln, jednak zaległości osób, które wcześniej już miały kłopoty, powiększyły się przez rok o 0,5 mld zł. Do tego trzeba też dodać wzrost długów alimentacyjnych o niebagatelną, nawet w skali roku, kwotę 3,1 mld zł. W rezultacie suma różnego rodzaju zaległych zobowiązań wyniosła na koniec marca 2023 r. – 79,8 mld zł. W tym nieuregulowane alimenty stanowią już ponad 14,3 mld zł. Niepłacących na dzieci rodziców jest już niemal 290 tys. (o 29 tys. więcej niż przed rokiem).

— Smutny jest fakt, że wśród najbardziej poszkodowanych z powodu inflacji znajdują się dzieci niesumiennych dłużników alimentacyjnych. A to oznacza, że wiele uroczystości komunijnych będzie skromniejszych również z tego powodu — mówi prof. Waldemar Rogowski, główny analityk BIG InfoMonitor. I przestrzega: Zdecydowanie nie ma obecnie klimatu na staropolskie działanie „zastaw się, a postaw się”, choć oczywiście zawsze kusi, by zrobić duże wrażenie na gościach, czy obdarowywanych, bo przecież takie wydarzenie zwykle jest tylko raz w życiu. O ile jednak ślub, czy komunia są niepowtarzalne, to nie można powiedzieć tego o wydatkach,tych na co dzień jest mnóstwo. Dlatego, dobrze jest skrupulatnie przeanalizować budżet domowy pod kątem swoich możliwości z uwzględnieniem największych wydatków w nadchodzących miesiącach, z marginesem czyli buforem bezpieczeństwa finansowego na te nieoczkiwane, bo zawsze przecież się coś zdarzy. Ważne, by miłych wspomnień z uroczystości nie przysłoniły później monity przypominające o spłacie zaległych zobowiązań, albo wezwania do zapłaty z groźbą wpisu do rejestru dłużników BIG — przestrzega prof. Waldemar Rogowski.

Trudno o zmiany na lepsze jeśli, jak podaje wywiadownia gospodarcza Dun & Bradstreet, 2/3 branży znajduje się w słabej kondycji finansowej i panicznie boi się wzrostu kosztów działania oraz utraty klientów. A Polacy ograniczają budżet przeznaczony na jedzenie na mieście – pokazują wyniki badania „Problemy finansowe i zadłużenie Polaków”.

Wkrótce po tym jak branża gastronomiczna rozpoczęła proces podnoszenia się po drastycznym spadku spowodowanym pandemicznym lockdownem, na drodze do poprawy sytuacji stanęła inflacja. Biznes zmaga się z utrzymującymi się wysokimi cenami produktów żywnościowych, energii, paliwa i pracy. Nie pomaga obowiązujący zerowy VAT na żywność, w praktyce oznacza bowiem brak możliwości odliczenia podatku płaconego przez przedsiębiorców. Kluczowy problem stanowi spadek liczby klientów, w których podobnie jak w biznes uderza wzrost cen.

Wciąż chodzimy do restauracji, ale wydajemy mniej

Większe koszty życia przekładają się na ograniczenie wydatków Polaków na przyjemności, w tym bywanie w restauracjach i kawiarniach. Z badania „Problemy finansowe i zadłużenie Polaków”, zrealizowanego dla Rejestru Dłużników BIG InfoMonitor wynika, że na taki luksus pozwala sobie trzy czwarte społeczeństwa. Wśród tych, którzy chodzą do barów czy restauracji, albo zamawiają posiłki do domu, niemal połowa obecnie wydaje na ten cel mniej. Na największe cięcia zdecydowały się osoby między 35 a 44 rokiem życia (51 proc.) oraz pokolenie 45-54 latków (43 proc.).

W najnowszym raporcie Dun & Bradsteet „Data Driven Resilience: How to Grow When Facing an Uncertain Future”, w którym właściciele restauracji odpowiadali na pytanie: Co jest najważniejszym zagrożeniem dla przetrwania ich firmy w 2023 roku? – aż 66,7 proc. polskich właścicieli restauracji stwierdziło, że jest to wzrost cen energii. Temu problemowi na pewien czas zaradziło wprowadzone od listopada ub.r. zamrożenie cen energii dla MŚP, ale 46,7 proc. badanych narzeka na ogólny wzrost kosztów prowadzenia działalności gospodarczej. Na trzecim miejscu największych zagrożeń znalazł się słabnący popyt konsumentów – 36,7 proc., a dalej rosnące podatki – 26,6 proc. 20 proc. ankietowanych obawia się ataku cybernetycznego i zachowania ciągłości dostaw. Żaden z respondentów jako zagrożenia dla swojej firmy nie wskazał kłopotów z personelem i braków kadrowych.

Ubywa chętnych do nakrywania stołu

–Wystarczy przytoczyć, że od marca 2022 do marca 2023 tylko żywność zdrożała o niemal 25 proc. Wzrost cen podstawowych składników, bez których nie da się przygotować jakiekolwiek dania, okazał się najwyższy na całej liście towarów i usług. Zaś swoje ceny gastronomia i hotele podniosły w tym czasie o 16,9 proc. Dla części klientów to za dużo, by dalej równie często chodzić do restauracji, ale dla wielu firm gastronomicznych za mało, by przetrwać – mówi prof. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Potwierdzają to statystyki dotyczące zawieszania działalności gospodarczej. Według wywiadowni gospodarczej Dun & Bradstreet, w 2022 r. działalność zawiesiło blisko 6,5 tys. firm gastronomicznych, niemal trzy razy więcej niż rok wcześniej. Jeszcze gorzej zapowiada się obecny rok. W I kwartale wykreślono już 2,1 tys. przedsiębiorstw gastronomicznych, a zarejestrowano 2,8 tys. Dynamika przyrostu nowych biznesów gastronomicznych na polskim rynku spada. Na koniec 2022 r. zarejestrowanych było 92 tys. podmiotów gastronomicznych. W porównaniu do analogicznego okresu roku ubiegłego stanowi to wzrost o zaledwie 3 proc. wobec przyrostu 3,7 proc. na przestrzeni trudnych lat 2020/2021.

Przybywa długów, najbardziej w cateringu

Przybyło natomiast 146 niesolidnych dłużników widocznych w Rejestrze Dłużników BIG InfoMonitor oraz w bazie informacji kredytowych BIK. Obecnie już 10 615 (aktywnych, zawieszonych i zamkniętych) firm gastronomicznych ma nieopłacone faktury zgłoszone przez wierzycieli do rejestru lub opóźnione o min. 30 dni raty kredytów. Łączne zaległości wynoszą 800 mln zł, a przez rok wzrosły o ponad 7 proc. i jest to kolejna taka zmiana na przestrzeni ostatnich lat.

Najwięcej zaległości przypada na stanowiące największą część gastronomicznego biznesu, restauracje i inne stałe placówki gastronomiczne (PKD 56.10.A). Zaległe zobowiązania, po wzroście w ciągu roku o 5,5 proc., przekroczyły w ich przypadku 629 mln zł. Problemy ma blisko 7900 firm, średnia zaległość to 80 tys. zł. Największy wzrost wartości nieopłaconych zobowiązań na przestrzeni od marca 2022 do marca 2023, odnotowały firmy cateringowe, ich dług po wzroście o 25 proc. opiewa na 60,7 mln zł. Znaczący przyrost długów dotknął również mobilną gastronomię, czyli m.in. food trucki (PKD 56.10.B). Ich długi powiększyły się o 13,6 proc. i wynoszą 38,6 mln zł. Z kolei właścicielom barów, pubów i tawern (PKD 56.30.Z) zaległości wzrosły o 5,4 proc. do 44,9 mln zł. Stosunkowo najlepiej wypada „pozostała działalność gastronomiczna”, m.in. działalność stołówek w zakładach pracy (PKD 56.29.Z), gdzie udało się utrzymać kwotę zaległości na podobnym poziomie jak 12 miesięcy temu i wynosi ona 26,4 mln zł.

Zdaniem prof. Waldemara Rogowskiego szansą, jaką powinni wykorzystać polscy restauratorzy, jest pojawienie się nowej docelowej grupy klientów. Goście z Ukrainy, którzy już na dobre zadomowili się w naszym kraju, stanowią zarówno grono potencjalnych pracowników, jak i klientów. –Jednocześnie jednak mocno rozwijająca się paleta gotowych dań oferowana przez sklepy, stanowi rosnącą konkurencję do stołowania się na mieście. Dzięki gotowym daniom konsumenci oszczędzają, jeśli nie na wyjściu do restauracji, to przynajmniej na zamawianiu posiłków do domu. Niestety dodatkowo uderza to w przedsiębiorców prowadzących działalność gastronomiczną – zauważa główny analityk BIG InfoMonitor.

Większość firm w kiepskiej kondycji finansowej

Według analiz Dun & Bradstreet, większość branży gastronomicznej zmaga się z problemami finansowymi. W przypadku restauracji zaledwie niespełna procent z badanych punktów ma silną kondycję finansową (0,9 proc.), a 30 proc. dobrą. Aż 56 proc. badanych restauracji jest w kondycji raczej słabej, a 12 proc. w bardzo złej. Na tym tle jeszcze gorzej wypada gastronomia jako całość, gdzie 75 proc. firm ma poważne kłopoty finansowe, a tych w bardzo dobrej formie nie ma wcale.

– Na rynku polskiej gastronomii jest ciągle tłoczno i sporo się dzieje. Jedni zamykają swoje biznesy, inni zmieniają profil działalności, dodają nowe usługi, uruchamiają inne formy dystrybucji, a wszystko po to, by utrzymać przy sobie klienta i zdobyć nowego. Wzrost cen powoduje, że restauratorzy z większą uwagą zaczęli kalkulować możliwości zarobku na oferowanym menu. W efekcie powstają krótkie, bardziej przemyślane karty dań. Jednak, aby wyrównać dwucyfrową inflację i utrzymać zysk na poziomie pozwalającym utrzymać biznes, nie udało się uniknąć konieczności podniesienia cen, co nie umknęło uwadze konsumentów. Biorąc pod uwagę, że koszty życia klientów też wzrosły, jedzenie na mieście stało się większym luksusem, na który można sobie pozwolić rzadziej – komentuje prof. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Certyfikat: Każdy uczestnik otrzyma (wystawiony na podane podczas rejestracji Imię i Nazwisko) certyfikat uczestnictwa, który zostanie wysłany na adres @ wskazany podczas rejestracji.

Nie do końca doceniamy moc hasła jako zabezpieczenia przed wyłudzeniem danych. Z marcowego badania „Cyberbezpieczeństwo Polaków”, wykonanego na zlecenie BIK, wynika, że do zabezpieczania hasłem swoich urządzeń elektronicznych przyznaje się mniej niż połowa (46%) respondentów. A szkoda, bo hasła są konieczne, ważne też, by miały siłę. O tym, czy są odporne na złamanie, decydują dwa czynniki: długość i złożoność. O ciągu liczb 12345 zdecydowanie należy zapomnieć.

– Hasła stoją na straży ważnych informacji o nas. To jedno z podstawowych zabezpieczeń, jednak by hasło było skuteczne musi być długie i silne. Długie hasło to takie, które składa się z co najmniej 12 znaków. Inny komponent dobrego hasła to jego złożoność. Może ono być skonstruowane z fraz, zawierać kombinacje liter i cyfr. Tu jednak należy pamiętać, by nie były to zwroty oczywiste, łatwe do odgadnięcia daty, imiona czy numery. Pomocą w wygenerowaniu bezpiecznego hasła, może służyć menedżer haseł. Ma on jeszcze dodatkową zaletę, pomaga bezpieczne przechowywać hasła dla różnych kont – mówi Joanna Charlińska z Biura Informacji Kredytowej.

Dobra jakość hasła i nie musisz go zmieniać

Zaangażowanie w cyfrowe transakcje bankowe i zakupy w sieci to permanentne wystawianie się na cyberataki. Oszuści czyhają na przejęcie danych uwierzytelniających, aby zyskać dostęp do cennych informacji, które mogą doprowadzić ich do cudzych pieniędzy. Środkiem do celu jest przejęcie danych uwierzytelniających. To jest jak brakujący element układanki. Łamiąc hasło, otwierają furtkę do innych danych dotyczących tożsamości. Pozyskane informacje, numery kart płatniczych oraz elektroniczne dokumenty mogą zostać wykorzystane m.in. do wyłudzenia kredytu lub pożyczki, zakupów na raty, podpisania umów (np. na abonament telefoniczny) lub do wyprowadzenia pieniędzy z konta bankowego.

Skala przestępstw z wykorzystaniem skradzionej tożsamości rośnie. Raport InfoDok dowodzi, że w samym I kwartale tego roku codziennie udaremniano 25 prób wyłudzeń. W kwartale było ich 2 888, cztery razy więcej niż rok temu. A wielu wyłudzeń nie udaje się wykryć.

Dobre hasło to dopiero początek

Przeciętny użytkownik internetu codziennie mierzy się z zarządzaniem hasłami do kilkunastu lub więcej kont. Chwila do chwili i w ciągu roku na tę właśnie czynność traci aż 21 godzin, podają specjaliści Yubico[1], firmy z branży technologii uwierzytelniających. Ale czy to konieczne? Zdaniem specjalistów z NASK[2] nie ma powodu, aby cały czas zmieniać hasła dostępu do poczty lub systemu firmowego. Wystarczy by hasło było silne i złożone. Im dłuższe, tym lepsze.

Jak tworzyć silne hasła oraz właściwie z nich korzystać, prezentuje poradnik i 8 uniwersalnych zasad bezpiecznego hasła[3].

Dla zmęczonych zarządzaniem niezliczoną liczbą haseł, nie ma dobrych wiadomości. Na zmierzch haseł nie ma co liczyć. Eksperci zauważają wręcz, że by zwiększać bezpieczeństwo danych potrzebne jest nie tylko hasło, lecz również dodatkowy element. Uwierzytelnianie się jedynie za pomocą hasła – a więc jednoskładnikowe – nie jest wystarczające do zapewnienia cyberbezpieczeństwa.

Co ciekawe, w 2021 roku CISA[4] (Agencja ds. Cyberbezpieczeństwa i Bezpieczeństwa Infrastruktury) dodała uwierzytelnianie jednoskładnikowe do swojej listy złych praktyk. Rekomenduje rozwiązania wieloskładnikowe i uwierzytelnianie użytkowników za pomocą dodatkowych elementów.

Jak logować się jeszcze bezpieczniej

Uwierzytelnianie za pomocą hasła bierze pod uwagę tylko jeden czynnik: coś, co użytkownik wie. Gdy wprowadzimy drugi czynnik, czyli coś, co użytkownik posiada (np. urządzenie mobilne), poziom bezpieczeństwa rośnie.

– O tym, co ustawimy jako tzw. drugi składnik uwierzytelniania na naszym urządzeniu, decydujemy sami. Najprościej jeśli podczas logowania wykorzystamy odcisk swojego palca. Wbudowany czytnik linii papilarnych posiadają nie tylko nasze smartfony, ale również wiele komputerów. To bardzo wygodna i szybka metoda uwierzytelniania. W ostatnim czasie upowszechniła się także metoda FaceID, polegająca na skanie naszej twarzy przy odblokowaniu smartfona. Kolejną metodą podwójnego logowania i równie popularną, są kody SMS. Jest ona do tego prosta i szybka zważywszy, że każdy z nas ma praktycznie zawsze pod ręką swój telefon. Wartym rozważenia rozwiązaniem są klucze bezpieczeństwa (U2F). Według specjalistów i praktyków są one na ten moment najbezpieczniejszą metodą uwierzytelniania z kategorii posiadania. Ten mały, podobny do pendrive’a, klucz pomaga nawet chronić przed najbardziej zaawansowanymi atakami. To profesjonalne urządzenie, ale z powodzeniem można je zakupić i stosować z domowym sprzętem – mówi Monika Olesiejuk z Digital Fingerprints.

Współczesna technologia oferuje jeszcze trzeci istotny czynnik: to, kim jest użytkownik (np. weryfikacja behawioralna). To jedna z najwygodniejszych dla użytkownika metod uwierzytelniania.

Można się o tym przekonać już dziś, jeśli np. bank, z którego korzystamy wdrożył system weryfikacji behawioralnej. Jak to działa? Technologia sprawdza czy osoba korzystająca z aplikacji na telefonie, w trakcie logowania na stronę w komputerze jest tą, za którą się podaje. Weryfikacja behawioralna jak wskazuje sama nazwa sprawdza zachowanie logującego czyli sposób korzystania z urządzenia np. tempa pisania na klawiaturze, ruchu myszą, sposobu posługiwania się urządzeniem mobilnym. To przełom w rozwiązaniach uwierzytelniania wieloskładnikowego.

Nowe technologie uwierzytelniające już wchodzą do powszechnego użytku. Warto zainteresować się i zaznajomić z nowymi metodami zabezpieczeń. O silnym haśle oczywiście nie można zapominać, bo to znaczące utrudnienie dostępu do cennych informacji o nas i naszych pieniędzy.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas poruszania się po witrynie.Spośród nich pliki cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji witryny.Używamy również plików cookie stron trzecich, które pomagają nam analizować i rozumieć, w jaki sposób korzystasz z tej witryny.Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą.Masz również możliwość rezygnacji z tych plików cookie.Jednak rezygnacja z niektórych z tych plików cookie może wpłynąć na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny. rn

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Funkcjonalne pliki cookie pomagają w wykonywaniu pewnych funkcji, takich jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich. rn

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających. rn

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Reklamowe pliki cookie służą do dostarczania odwiedzającym odpowiednich reklam i kampanii marketingowych. Te pliki cookie śledzą odwiedzających w witrynach i zbierają informacje w celu dostarczania dostosowanych reklam. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.