Choć pokolenie Z dopiero wkracza w okres życia zawodowego oraz poważnych finansowych zobowiązań, już na starcie ma niemałe zaległości. Ich suma to obecnie 1 mld zł. Z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK wynika, że na przestrzeni ostatnich 12 miesięcy skala finansowych problemów młodego pokolenia znacząco wzrosła. W lipcu 2022 r. zaległości wynosiły bowiem ponad 853 mln zł. Z kolei liczba nierzetelnych dłużników podwyższyła się ze 125 tys. do ponad 132 tys.

Zmiany nie dziwią, jeżeli weźmie się pod uwagę kryzys gospodarczy i rosnące ceny niemal wszystkiego, co niezbędne do codziennego funkcjonowania, szczególnie wynajmu mieszkań, ale także żywności czy transportu. Z drugiej jednak strony, młodym sprzyja niskie bezrobocie, które pozwala stosunkowo łatwo znaleźć zatrudnienie również w elastycznym wymiarze czasu. Pomaga im też brak podatku od rocznych dochodów do 85 528 zł.

Jak wylicza Eurostat, w Polsce niemal czterech na dziesięciu 20-24 latków to osoby uczące się. Odsetek studentów według ostatnich dostępnych danych za 2021 r. wynosił 39,2 proc. i był o 3,1 p.p. wyższy niż średnia w UE. Najpopularniejsze są studia dziennie, wynika z raportu WIB i ZBP „Portfel studenta”, w tym trybie uczy się zdecydowana większość osób (ponad 64 proc.). Niestety wyklucza to podjęcie pełnoetatowej pracy, zapewniającej stały i wystarczająco wysoki dochód. I to w sytuacji, gdy jak wskazuje raport, średnie miesięczne wydatki studenta przekraczają obecnie kwotę 3,8 tys. zł i są o ponad 21 proc. wyższe niż przed rokiem.

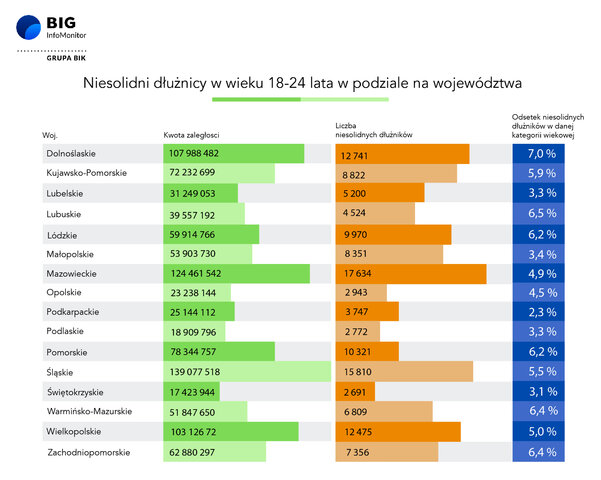

Średnia zaległość 18-24 latka wzrosła z kolei przez rok o 11 proc., do 7 637 zł. Jeśli chodzi o topografię zadłużenia, to przoduje woj. śląskie. Jego młodzi mieszkańcy łącznie mają ponad 137 mln zł nieuregulowanych płatności. Kolejne miejsca zajmują zameldowani w województwach mazowieckim (122,9 mln zł) i dolnośląskim (106,6 mln zł). Najmniej niespłaconych długów mają natomiast osoby ze Świętokrzyskiego (17 mln zł). Analizując odsetek niesolidnych dłużników w tej grupie wiekowej, czołówka województw wygląda już nieco inaczej. Wprawdzie na pierwszej pozycji regionów jest Dolny Śląsk, gdzie kłopoty finansowe ma 7 proc. mieszkańców w wieku 18-24 lata, to jednak na kolejnych miejscach są województwa: lubuskie (6,5 proc.), warmińsko-mazurskie i zachodniopomorskie (po 6,4 proc.). Najmniejszy udział młodych niepłacących zobowiązań jest w województwach: podkarpackim (2,1 proc.), świętokrzyskim (3,1 proc.), lubelskim i podlaskim (po 3,3 proc.). Średnia dla kraju to 5 proc.

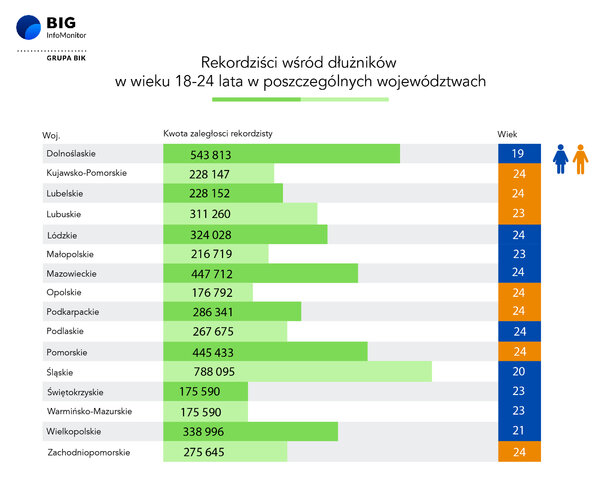

– Rekordzistką jest pochodząca z woj. śląskiego 20-latka, która zalega bankom i innym instytucjom ponad 788 tys. zł – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. Mimo że rekordzistka to kobieta, to o terminach spłacania należności zdecydowanie częściej zapominają mężczyźni. W Rejestrze Dłużników BIG InfoMonitor i bazie BIK widnieje bowiem 80,8 tys. panów (61 proc.) w wieku 18-24 lat, ich zaległości przekraczają kwotę 611 mln zł. Kobiet jest 51 tys. (39 proc.), a ich zaległość to niecałe 398 mln zł. – Co niepokojące w przypadku młodych dłużników, więcej niż co czwarty z nich wpada od razu na głęboką wodę i ma zarówno problemy z obsługą kredytów jak i innych poazakredytowych zobowiązań. Dla porównania, wśród ogółu dorosłych Polaków w takiej sytuacji jest co piąty niesolidny dłużnik. Poza tym, biorąc pod uwagę, że gros 18-24 latków w ogóle jeszcze nie pracuje i tym samym ma ograniczone możliwości zaciągania zobowiązań, 5 proc. odsetek pokolenia Z z problemami finansowymi tylko pozornie wydaje się niewysoki, na tle całego społeczeństwa, gdzie kłopoty ma blisko 9 proc. – zwraca uwagę Sławomir Grzelczak.

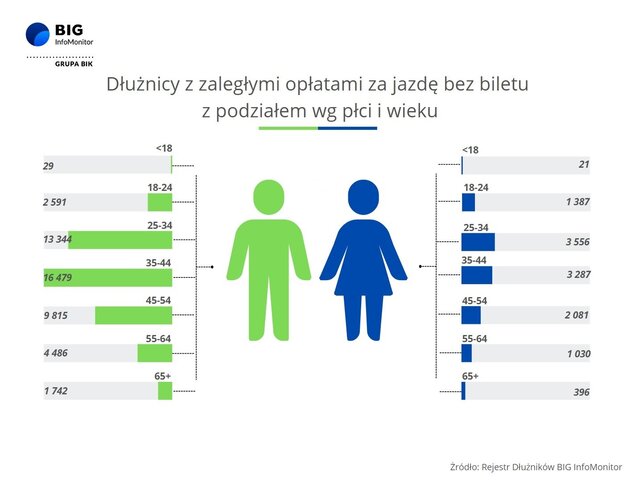

Jak wynika z baz BIG InfoMonitor i BIK, ponad połowę (51 proc.) zaległego zadłużenia osób między 18 a 24 r.ż. stanowią zaległości pozakredytowe. Łączna kwota nieopłaconych w terminie bieżących rachunków, opłat karnych za jazdę bez biletu czy alimentów wynosi bowiem ponad 513 mln zł – to średnio 4 987 zł na osobę. Przeciętna kwota zadłużenia różni się jednak w zależności od rodzaju zobowiązania. W przypadku alimentów potrafią to być już sumy pięciocyfrowe – 10 247 zł. Jeśli chodzi o rachunek za telefon czy Internet mowa o 3 376 zł, a średnia wartość opłat karnych za jazdę na gapę to 266 zł. Więcej tego typu zaległości mają mężczyźni – w rejestrze BIG widnieje ich niemal 63,5 tys. Dla porównania, kobiet jest „tylko” 39,5 tys.

W przypadku zobowiązań kredytowych łączna kwota zaległych długów jest niższa i wynosi 496 mln zł, jednak przeciętne zadłużenie na osobę jest wyższe i opiewa na 7 676 zł. W przypadku kredytu mieszkaniowego średnia wartość zaległości to 60 704 zł, a w przypadku konsumpcyjnego 7 501 zł. Tutaj również prym wiodą panowie – nieterminowych dłużników jest 38 tys., a dłużniczek – 26,5 tys.

– Niepokoi, że 132 tys. młodych osób wchodzi w życie już naznaczone stygmatem nierzetelnego płatnika. Oznacza to wykluczenie nie tylko z rynku kredytowego, ale również z możliwości korzystania z wielu usług. Dominacja mężczyzn wśród niesolidnych młodych dłużników wiąże się częściowo z faktem, że wśród osób studiujących większy udział mają kobiety, według raportu „Portfel studenta” jest ich 58 proc. Oznacza to, że mężczyźni częściej podejmują już w tym czasie pracę zawodową, a tym samym mogą korzystać z produktów kredytowych – stwierdza dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

[1] https://ec.europa.eu/eurostat/databrowser/view/educ_uoe_enrt08/default/table?lang=en

Źródło: media.bik.pl