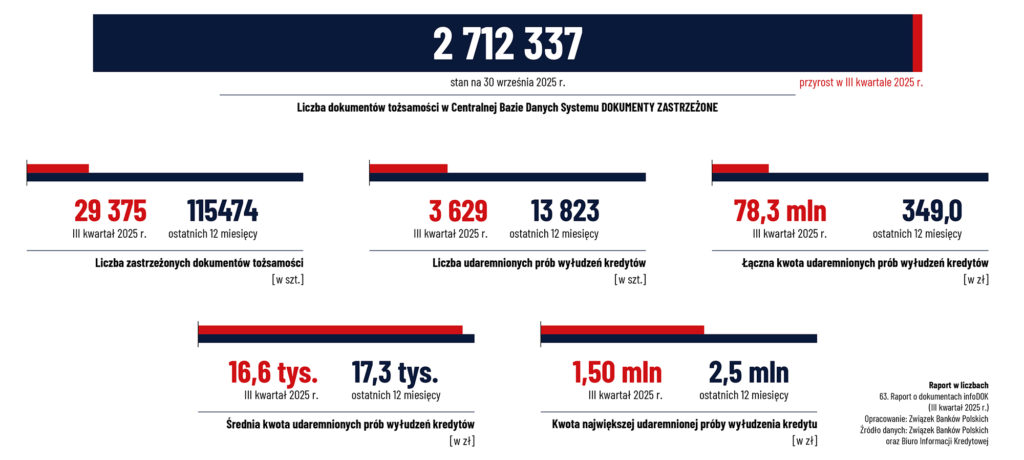

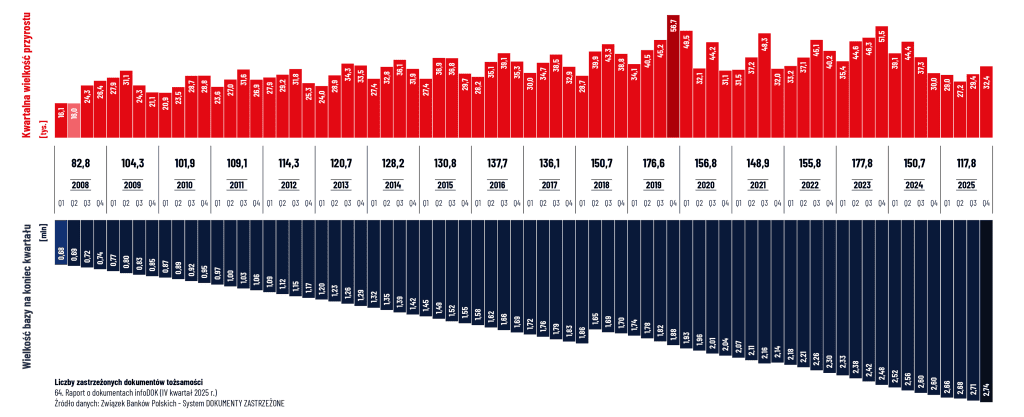

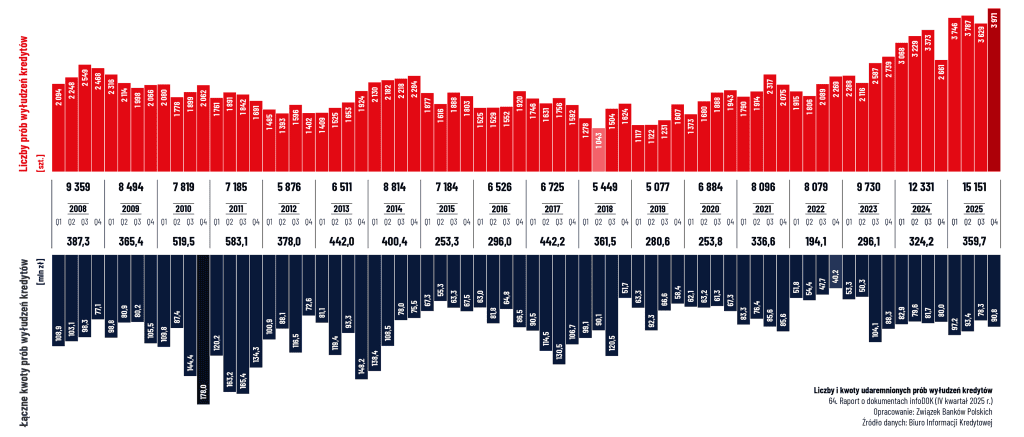

W 2025 roku do bazy Systemu DOKUMENTY ZASTRZEŻONE trafiło 117,8 tys. utraconych dokumentów tożsamości, czyli o 28% mniej niż rok wcześniej. Jednocześnie utrzymuje się bardzo wysoka aktywność przestępcza – w całym roku banki udaremniły 15,2 tys. prób wyłudzeń kredytów, co jest jednym z najwyższych wyników w historii systemu. Związek Banków Polskich opublikował 64. raport infoDOK, podsumowujący najnowsze dane dotyczące przestępstw z wykorzystaniem cudzej tożsamości.

W latach 2008-2025:

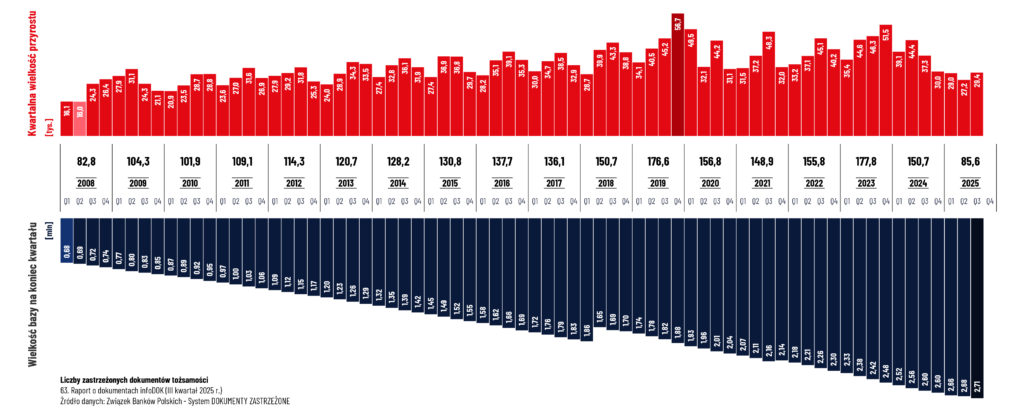

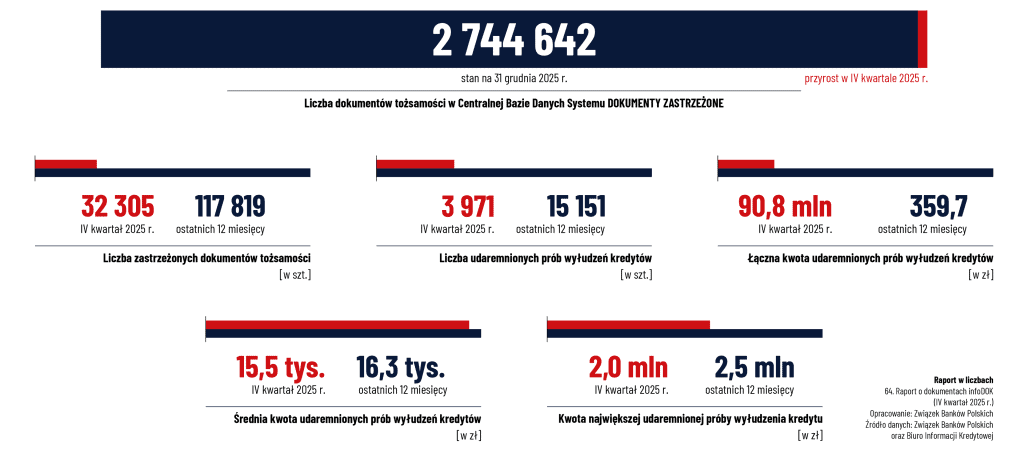

baza Systemu DOKUMENTY ZASTRZEŻONE urosła do 2 744 642 dokumentów (rekordowy był IV kwartał 2019 r., gdy zastrzeżono 56.686 dokumentów),

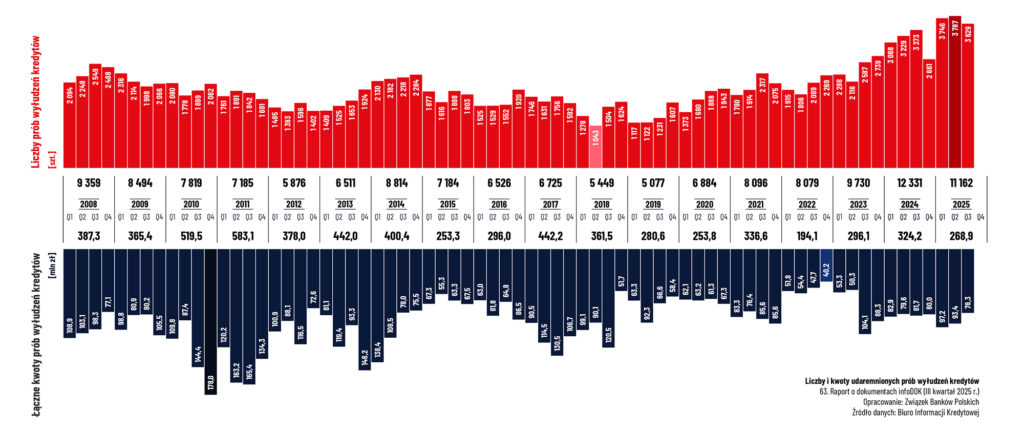

udaremniono 145,3 tys. prób wyłudzeń kredytów na łączną kwotę 6,5 mld zł,

rekordowa próba wyłudzenia opiewała na 25 mln zł,

768 prób dotyczyło kwot równych lub wyższych niż 1 mln zł,

90,3 tys. prób dotyczyło kwot 10 tys. zł lub niższych.

IV kwartał i cały 2025 rok w liczbach

Na koniec grudnia 2025 r. wielkość Centralnej Bazy Danych Systemu DZ wyniosła 2 744 642 dokumenty. W samym IV kwartale zastrzeżono 32,3 tys. dokumentów, co oznacza 7,8% wzrost rok do roku, choć w skali całej historii badania był to dopiero 38. wynik kwartalny. Statystycznie do bazy trafiały 322 dokumenty dziennie.

Z drugiej strony, w IV kwartale 2025 r. banki udaremniły 3 831 prób wyłudzeń kredytów na łączną kwotę 90,8 mln zł. W skali całego roku było to 15 151 prób o wartości 359,7 mln zł. Największa pojedyncza próba wyłudzenia w IV kwartale opiewała na 2 mln zł, a w całym 2025 r. – na 2,5 mln zł.

Tradycyjnie najwięcej prób wyłudzeń odnotowano w województwach mazowieckim, śląskim i dolnośląskim, które odpowiadały zarówno za największą liczbę zdarzeń, jak i najwyższe łączne kwoty, jakie próbowano wyłudzić.

– System DOKUMENTY ZASTRZEŻONE od lat skutecznie ogranicza skalę strat finansowych, mimo utrzymującej się wysokiej aktywności przestępców. Spadek liczby zastrzeganych dokumentów nie oznacza spadku zagrożeń – wręcz przeciwnie, przestępcy są coraz bardziej aktywni i zdeterminowani. Dlatego bezpieczeństwo pozostaje absolutnym priorytetem całego sektora bankowego – podkreśla Włodzimierz Kiciński, Wiceprezes Związku Banków Polskich.

Od początku funkcjonowania raportu infoDOK, tj. od 2008 roku, banki udaremniły próby wyłudzeń na łączną kwotę 6,5 mld zł, co potwierdza kluczową rolę współpracy międzyinstytucjonalnej oraz systemowych rozwiązań antyfraudowych w ochronie klientów i stabilności sektora finansowego.

W 2025 roku Partnerami XVIII etapu Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE byli: Bank BPH, Bank Ochrony Środowiska, Bank Pekao, Bank Pocztowy, ING Bank Śląski, Santander Bank Polska oraz Santander Consumer Bank. Z początkiem 2026 roku rozpoczął się kolejny etap Kampanii Informacyjnej Systemu DZ, kontynuujący działania edukacyjne i prewencyjne skierowane do klientów oraz instytucji finansowych.

W Systemie DOKUMENTY ZASTRZEŻONE uczestniczą wszystkie polskie banki, a także szereg innych firm i instytucji. Wymienione powyżej banki to Uczestnicy Systemu, którzy – obok standardowego udziału w mechanizmach bezpieczeństwa – przystąpili również do dodatkowej, społecznej kampanii informacyjnej, wnosząc szczególnie istotny wkład w promocję idei ochrony przed przestępstwami z wykorzystaniem skradzionych i zagubionych dokumentów tożsamości.

Kampania Informacyjna Systemu DOKUMENTY ZASTRZEŻONE jest prowadzona nieprzerwanie od 2010 roku. To projekt społeczny, finansowany wyłącznie przez sektor bankowy, który w istotny sposób przyczynił się do zwiększenia bezpieczeństwa całego systemu finansowego oraz ograniczenia strat wynikających z przestępczości tożsamościowej w Polsce.

Raport infoDOK jest dostępny na stronie DokumentyZastrzezone.pl

Związek Banków Polskich – wspólnie z Policją i Ministerstwem Spraw Wewnętrznych i Administracji – rekomendują, aby zawsze w sytuacji utraty dokumentów tożsamości jak najszybciej zastrzec je w banku – także, gdy dokumenty utraci osoba, która nie korzysta i nigdy nie korzystała z usług bankowych. Krótka instrukcja, co trzeba zrobić:

Zastrzeżenie w Systemie DOKUMENTY ZASTRZEŻONE – w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami. Można to zrobić osobiście w oddziale bankowym. Część banków przyjmuje zastrzeżenia również telefonicznie, pod numerem +48 828 828 828 (tylko od własnych klientów, po zdalnej weryfikacji tożsamości). Można także skorzystać z konta na stronie www.bik.pl (tylko w sytuacji, gdy ktoś miał tam założone wcześniej konto na utracony dokument).

Powiadomienie Policji – w przypadku, jeżeli dokumenty utracono w wyniku kradzieży.

Zawiadomienie najbliższego organu gminy lub placówki konsularnej i wyrobienie nowego dokumentu – informacje dotyczące konieczności zawiadomienia organu gminy o utracie dokumentu, znajdują się na stronach Ministerstwa Spraw Wewnętrznych i Administracji.

Warto pamiętać, że trzeba zastrzegać nie tylko dokumenty tożsamości, ale także utracone karty bankowe. W Polsce jest ich ponad 47 mln. Najłatwiej i najszybciej jest wykorzystać uniwersalny, międzybankowy System Zastrzegania Kart, dostępny pod numerem tel. (+48) 828 828 828: Wiele banków – Jeden uniwersalny numer. System działa na całym świecie, w systemie 24/7.

System DOKUMENTY ZASTRZEŻONE Związku Banków Polskich to ogólnopolska baza milionów skradzionych i zagubionych dokumentów. Chroni przed wyłudzeniami z użyciem cudzej tożsamości. Zastrzegać dokumenty powinni wszyscy – nie tylko klienci banków. To najważniejszy krok, który trzeba natychmiast zrobić, gdy utracimy np. dowód osobisty, paszport czy prawo jazdy. W kilka minut dane trafiają do wszystkich banków, operatorów telefonii komórkowych oraz tysięcy innych firm korzystających z systemu.

Najnowsze wydanie cyklicznego Raportu o dokumentach infoDOK znajduje się zawsze na stronie: DokumentyZastrzezone.pl