Certyfikat: Każdy uczestnik otrzyma (wystawiony na podane podczas rejestracji Imię i Nazwisko) certyfikat uczestnictwa, który zostanie wysłany na adres @ wskazany podczas rejestracji.

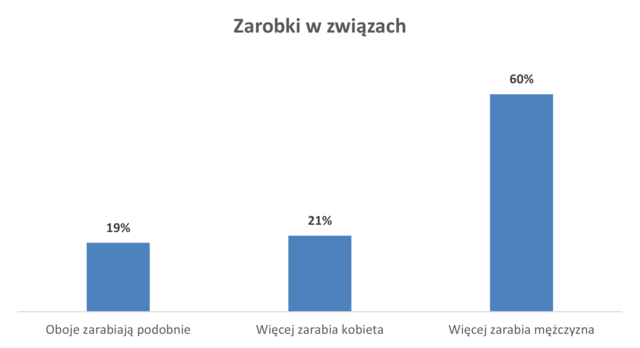

Tylko co piąta para może się cieszyć finansowym równouprawnieniem, a porównywalne dochody uzyskują częściej osoby żyjące w związkach partnerskich (34 proc.) niż małżeńskich (14 proc.). W pozostałych parach zwykle to partner zarabia więcej, wyższe dochody od drugiej połowy ma bowiem 60 proc. mężczyzn i tylko 21 proc. kobiet – pokazuje badanie „Finanse w związkach” wykonanego dla prowadzącego rejestr dłużników BIG InfoMonitor. Co na to osoba, na której konto wpływa mniej pieniędzy?

Zdecydowanie częściej martwią niższe zarobki

73 proc. zarabiających mniej niż partner nie przywiązuje do tego faktu szczególnej wagi. 14 proc. osób deklaruje, że cieszy się, że mąż czy żona mają możliwość dołożyć do wspólnego życia więcej i mogą czuć się z tego powodu bardziej dowartościowani. Niemal identyczny odsetek respondentów (13 proc.) uważa jednak, że jest to dla nich problem i nie czują się z tym dobrze.

Źródło: badanie Quality Watch dla BIG InfoMonitor

Z dysproporcjami w zarobkach trudniej poradzić sobie na początkowym etapie związku. Wśród osób między 25 a 34 rokiem życia jedynie dla połowy nie ma znaczenia, że współtowarzysz życia zarabia więcej, ponad jedna piąta cieszy się z osiągnięć partnera czy partnerki (22 proc.), ale 29 proc. ankietowanych nie podoba się taka sytuacja.

Zdecydowanie łatwiej pozostać obojętnym i nie martwić się nierównościami dochodowymi, gdy zarabia się więcej. 81 proc. partnerów w takim położeniu nie przywiązuje do tego wagi. Dla 17 proc. jest to powód do zadowolenia, a jedynie dla 2 proc. przyczyną dyskomfortu.

Kobiety bardziej drażliwe na punkcie różnic w dochodach

Z różnicą w dochodach na swoją niekorzyść, zdecydowanie częściej mierzą się kobiety. Pewnie dlatego dysproporcje te przysparzają im więcej zmartwień, ale też satysfakcji, gdy udaje się zarabiać więcej. Choć z wyższych wpływów drugiej połowy cieszy się po 14 proc. partnerów niezależnie od płci, sytuację taką źle odbiera 14 proc. kobiet i 9 proc. mężczyzn. Z własnych wyższych dochodów wśród pań zadowolenie czerpie 28 proc. respondentek, a 3 proc. czuje się z tym źle, pozostałym jest to obojętne. Wśród mężczyzn jest to powód do satysfakcji dla 12 proc. ankietowanych, zmartwienia dla zaledwie 1 proc. badanych, reszta się nad tym szczególnie nie zastanawia.

– Dysproporcje dochodowe w związkach zdecydowanie więcej emocji wywołują wśród kobiet niż u mężczyzn, bo one zwykle zarabiają mniej. Powodów jest wiele: nierówności na rynku pracy, gdy za tę samą pracę kobiety otrzymują niższe wynagrodzenie, rzadziej piastowane stanowiska kierownicze, wykonywanie zawodów, które częściej są słabiej opłacane i w rezultacie osiąganie niższej emerytury, na którą dodatkowo negatywnie wpływa przywilej wcześniejszego zakończenia aktywności zawodowej w wieku 60 lat. Do tego trzeba dodać urlopy wychowawcze, które również nie pomagają w uzbieraniu kapitału na emeryturę – zwraca uwagę Halina Kochalska, ekspertka BIG InfoMonitor.

Więcej mężczyzn ma zaległości i to na wyższe kwoty

Z danych GUS, który ostatnio przeanalizował nierówności płacowe w październiku 2022 r. wynika, że mężczyźni osiągali przeciętne miesięczne wynagrodzenie brutto o 8,0 proc. wyższe niż ogółem, a kobiety ‒ niższe o 8,2 proc. Przeciętne miesięczne wynagrodzenie brutto mężczyzn przekraczało 7558 zł i było o 17,6 proc. wyższe od osiąganych przez kobiety 6430 zł. Z kolei średnia emerytura kobiet jest o ok. 30 proc. niższa niż mężczyzn.

– Ale większe wpływy na konta mężczyzn mają swoją negatywną stronę. Sprawiają, że to oni częściej w imieniu rodziny zaciągają różnego rodzaju zobowiązania, biorą kredyty, pożyczki czy też podpisują umowy na usługi dla gospodarstwa domowego. W rezultacie, w razie kłopotów finansowych rodziny, to oni trafiają na listę niesolidnych dłużników. Nie da się też ukryć, że mężczyźni mają większą skłonnością do ryzyka niż kobiety, a wyższe dochody ośmielają ich bardziej, by przy zaciąganiu zobowiązań zakładać, że na pewno uda się je spłacić – dodaje Halina Kochalska.

Z danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK wynika, że w grupie niesolidnych dłużników, którzy mają nieopłacone w terminie raty kredytów, czy też bieżące rachunki na 2 kobiety przypada 3 mężczyzn. Proporcje te nie zmieniają się znacząco nawet po odjęciu dłużników alimentacyjnych, wśród których dominują panowie. Poza tym średnie zaległości mężczyzn są znacząco wyższe niż kobiet. Wynoszą prawie 35 tys. zł – o ok. 9 tys. zł więcej niż zaległości pań.

Certyfikat: Każdy uczestnik otrzyma (wystawiony na podane podczas rejestracji Imię i Nazwisko) certyfikat uczestnictwa, który zostanie wysłany na adres @ wskazany podczas rejestracji.

Zapraszamy również na kolejne szkolenie dla nauczycieli:

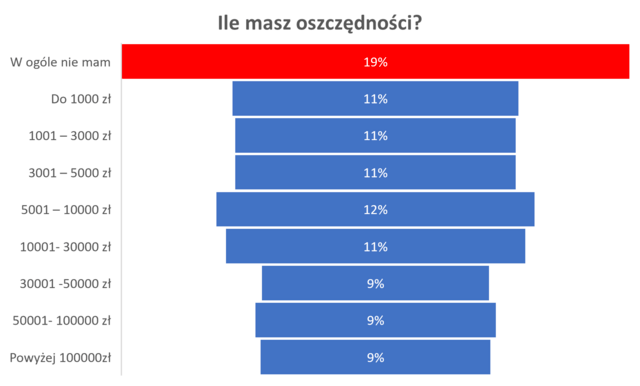

Trwający już niemal cztery lata stan niepewności i napięcia, najpierw z powodu pandemii, a potem wojny w Ukrainie, wpływa na skłonność rodaków do oszczędzania. W 2022 r. co czwarty respondent nie widział sensu odkładania pieniędzy lub informował, że nie jest w stanie tego robić ze względu na zbyt niskie dochody, a w minionym roku twierdził tak mniej niż co piaty (18 proc.). W 2023 r. posiadanie oszczędności zadeklarowało 80 proc. ankietowanych, choć w 30 proc. przypadków w grę wchodziły niewielkie kwoty, głównie nieprzekraczające 3 tys. zł (22 proc.), czasami między 3 a 5 tys. zł (10 proc.), wynika z cyklicznych badań „Oszczędności i kłopoty finansowe Polaków” realizowanych dla BIG InfoMonitor.

Źródło: badanie Quality Watch dla BIG InfoMonitor

Statystyki NBP pokazują, że wartość depozytów gospodarstw domowych w ub.r. wzrosła i na koniec grudnia wynosiła 1 227,7 mld zł. W minionym roku podwyższyły się one o ponad 124 mld zł, rok wcześniej o 34 mld zł, a trzy lata temu 67 mld zł.

– Reforma podatku od zysków kapitałowych (tzw. podatek Belki), planowana przez rząd może przyczynić się do uatrakcyjnienia oszczędzania i inwestowania długoterminowego, szczególnie, że od lat jest to jednym z podstawowych wyzwań gospodarstw domowych. Oszczędności są kluczowe dla bezpieczeństwa ekonomicznego, ograniczenia stresu finansowego i możliwości reagowania na nieprzewidziane wydatki bez konieczności pożyczania – zwraca uwagę dr hab.Waldemar Rogowski, główny analityk BIG InfoMonitor.

Źródło: badanie Quality Watch dla BIG InfoMonitor

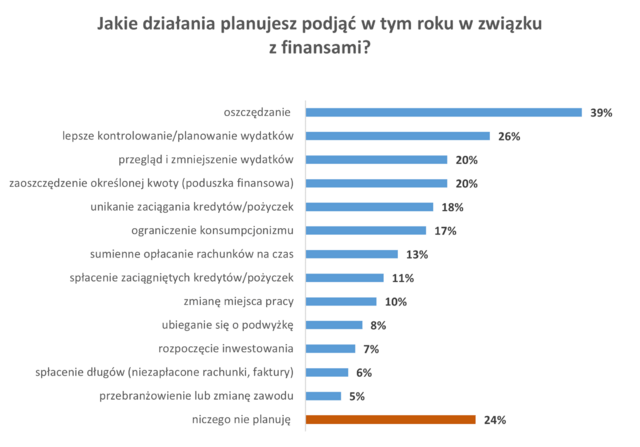

Odkładać, mieć poduszkę finansowa, inwestować, ale też mniej kupować

W tegorocznych planach finansowych Polaków oszczędzanie zdeklasowało m.in. takie opcje jak starania o nową pracę lub podwyżkę czy ograniczenie wydatków i zadłużania się. Blisko co piąty respondent chce unikać zaciągania kredytów/pożyczek (18 proc.), a co dziesiąty chce spłacić zaciągnięte zobowiązania (11 proc.).

Wysoka inflacja i wzrost kosztów życia sprawiły, że Polacy przekonali się, że pieniądze na czarną godzinę są potrzebne. W zeszłym roku po oszczędności sięgnęło aż 44 proc. osób, a ci którzy ich nie mieli, odczuli ten brak bardziej dotkliwie.

– Oszczędzanie nie ogranicza się tylko do sfery finansowej, ale też zużycia energii, wody, racjonalizacji wydatków na żywność, odzież, obuwie i usługi. Poza tym w rezultacie przemian kulturowych, rozpowszechnia się idea zrównoważonego rozwoju i zmienia się też nastawienie do ogólnie panującego konsumpcjonizmu. W 2024 r. 20 proc. respondentów planuje oszczędzać, a 17 proc. ograniczać konsumpcjonizm. Już w minionym roku Polacy trzymali się za portfele, sprzedaż detaliczna spadła o 2,7 proc. w porównaniu z rokiem poprzednim – mówi dr hab. Waldemar Rogowski.

Lepsze kontrolowanie i planowanie wydatków, to również ważny cel

Kluczem do sukcesu umożliwiającego zbudowanie poduszki finansowej jest zarówno systematyczne oszczędzanie, jak i właściwe zarządzanie budżetem domowym. W badaniach 26 proc. respondentów wskazało na umiejętność lepszego kontrolowania i planowania budżetu jako ważny element finansowych planów na 2024 rok.

O kłopotach z zarządzaniem finansami świadczą m.in. całkiem powszechne problemy z terminowym regulowaniem podstawowych rachunków, opłat czy rat kredytowych. Z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK wynika, że blisko 2,7 mln osób, czyli ok. 9 proc. dorosłego społeczeństwa, weszło w nowy rok z kwotą 83,5 mld zł nieuregulowanych zobowiązań.

– Sprawniejsze planowanie i kontrolowanie wydatków mogłoby pomóc uniknąć takich sytuacji. Niestety w Polsce edukacja finansowa wciąż jest marginalizowana. Wśród młodych osób jedna trzecia odczuwa deficyt umiejętności związanych z planowaniem budżetu. Kłopot ma z tym również ponad jedna piąta kolejnych pokoleń, włącznie z seniorami – podkreśla główny analityk BIG InfoMonitor.

Może najpierw poprosić o podwyżkę, by było z czego odkładać?

Część finansowych planów na ten rok krąży również wokół pracy. Jak na tego typu krok wielu, bo co dziesiąty badany, chciałby zmienić w najbliższych miesiącach miejsce zatrudnienia, a nieco mniej rodaków zamierza upomnieć się o podwyżkę. Co dwudziesta osoba rozważa przebranżowienie się lub inną poważną zawodową zmianę.

Na pójście po podwyżkę przygotowują się przede wszystkim mieszkańcy woj. małopolskiego, mazowieckiego i dolnośląskiego. Z kolei na zmianę pracodawcy częściej nastawiają się osoby z Podkarpacia, Opolszczyzny i regionu lubuskiego. Plan na przebranżowienie ma natomiast aż 10 proc. badanych z woj. łódzkiego.

– Dane te to wyraźny sygnał dla firm. Z jednej strony, przedsiębiorstwa będą poddane dalszej presji rosnących kosztów wynikających z coraz wyższych płac, a z drugiej będą odczuwały wpływ trendu na oszczędzanie, ograniczanie konsumpcjonizmu i wydatków. Konieczne będzie włożenie dużego wysiłku i nakładów w utrzymanie zatrudnienia i sprzedaży – mówi dr hab. Waldemar Rogowski.

Zdecydowana większość Polaków biorących udział w badaniu realizowanym dla BIG InfoMonitor uznała, że ma coś do zrobienia w obszarze finansów w tym roku, innego zdania było 24 proc. ankietowanych.

Badanie „Twoje prognozy i plany na 2024 rok” przeprowadzone metodą CAWI w dniach 21-24 grudnia 2023 r. na grupie 1090 osób przez Quality Watch dla Biura Informacji Gospodarczej InfoMonitor.

Badanie „Oszczędności i kłopoty finansowe Polaków” zrealizowane przez Quality Watch metodą CAWI na próbie 1088 dorosłych Polaków, 29 września – 2 października 2023

Oszczędzanie, inwestowanie czy znajomość praw i obowiązków wynikających z zaciągniętych zobowiązań – dane różnych instytucji regularnie wskazują, że stan wiedzy i umiejętności w tych obszarach musi ulec poprawie. Według raportu Komisji Europejskiej (Flash Eurobarometr 525. Monitoring the level of financial literacy in the EU, 2023 r.), 40 proc. Polaków ocenia swoją wiedzę finansową jako “wysoką”, jednak według wyników testu oceniającego postawy w praktyce, wyprzedziły nas aż 22 europejskie kraje. Co więcej, popełniamy też błędy w sferze cyberbezpieczeństwa – z badania „Poziom wiedzy finansowej 2023” wynika, że co piąty Polak uważa, że może zapisać hasło do bankowości elektronicznej w telefonie. To pokazuje, jak dużo pracy przed nami, a Rok Edukacji Ekonomicznej, którego inauguracja odbyła się 11 stycznia br. w Senacie Rzeczypospolitej Polskiej, jest unikalną szansą na powszechne promowanie wiedzy finansowej, budowanie właściwych postaw wśród społeczeństwa i trwałą zmianę – w myśl hasła „Ekonomia – rozumieć, by świadomie decydować”.

Inicjatywa REE2024 była możliwa dzięki zaangażowaniu 6 organizacji pozarządowych od lat podejmujących wspólnie z sektorem finansowym działania w celu podniesienia poziomu świadomości związanej z finansami. Inicjatywy edukacyjne organizowane w ramach rynku bankowego czy kapitałowego stały się integralną częścią działań mających na celu zniwelowanie luki wiedzy na temat gospodarki, inwestycji i zarządzania finansami osobistymi. W odpowiedzi na te wyzwania rozpoczął się Rok Edukacji Ekonomicznej (REE) 2024.

Rok Edukacji Ekonomicznej 2024 nabiera szczególnego znaczenia, wykraczając poza współczesne ramy, wpisuje się w długą i znaczącą historię edukacyjnych wartości. Zainicjowany został w setną rocznicę reform premiera Władysława Grabskiego oraz setną rocznicę utworzenia Banku Polskiego, a także ustanowienia polskiego złotego. Konsekwentne przekazywanie wiedzy ekonomicznej jest nie tylko odzwierciedleniem dziedzictwa przeszłości, w której Janusz Korczak przekonywał o ważności edukacji ekonomicznej dzieci i młodzieży, ale również bodźcem do kreowania trwałych fundamentów dla przyszłego dobrobytu społeczeństwa. W ten sposób REE 2024 staje się mostem między tradycją a nowoczesnością, inspirując do kształtowania świadomej, ekonomicznej przyszłości, której znaczenie jest niezmienne.

W inicjatywę Roku Edukacji Ekonomicznej licznie zaangażowały się autorytety świata ekonomii i wybitni praktycy różnych dziedzin gospodarki. W dniu inauguracji przeprowadzono największą lekcję edukacji ekonomicznej w najnowszej historii Polski, za pośrednictwem zdalnego udziału ponad 15 tysięcy uczniów i nauczycieli z całego kraju. Lekcję pt. „Reformy gospodarcze Władysława Grabskiego a współczesne wyzwania” poprowadził prof. Witold Orłowski. REE 2024 to symboliczny początek całorocznych aktywności edukacyjnych, które dotrą łącznie do bezpośrednio ponad 1 000 000 osób. Będą one skupiały się na działaniach skierowanych do dzieci i młodzieży – przyszłych twórców i uczestników życia gospodarczego w Polsce – ale nie zabraknie również propozycji dla dorosłych w różnym wieku.

Ustanowienie – decyzją Senatu RP – roku 2024 Rokiem Edukacji Ekonomicznej stanowi formę docenienia poczynionych na przestrzeni ostatnich 100 lat wysiłków tysięcy osób i instytucji zaangażowanych w popularyzowanie i przekazywanie tej jakże ważnej wiedzy, a także wyraźnym wsparciem dla inicjatyw podejmowanych obecnie zarówno przez instytucje publiczne, jak i podmioty sektora organizacji pozarządowych.

Szczególny wymiar symboliczny ma wdrażanie tych zmian w przeddzień 100. rocznicy wielkich reform gospodarczych Władysława Grabskiego, który podkreślał szczególną wagę wiedzy ekonomicznej młodego pokolenia dla budowania, rozwoju i utrwalania niepodległości Polski. Jego idee edukacyjne w tym zakresie wsparte zostały przez Janusza Korczaka, który wydał „Bankructwo małego Dżeka” – jedną z najważniejszych książek w zakresie praktycznej i powszechnej edukacji ekonomicznej jakie napisano w Polsce.

Decyzja o wprowadzeniu do szkół ponadpodstawowych nowego przedmiotu – biznes i zarządzanie oraz wdrażanie Krajowej Strategii Edukacji Finansowej mogą stać się istotnymi elementami rozwoju edukacji w tym zakresie w polskim systemie kształcenia.

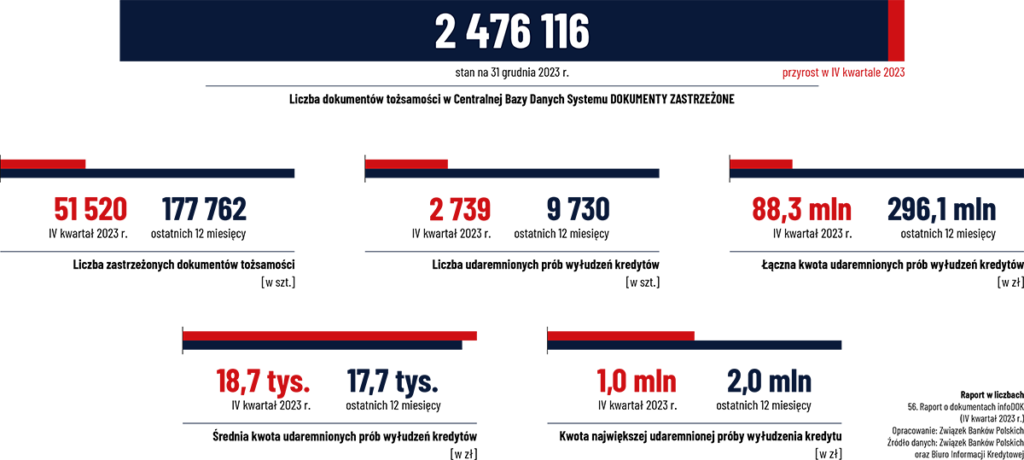

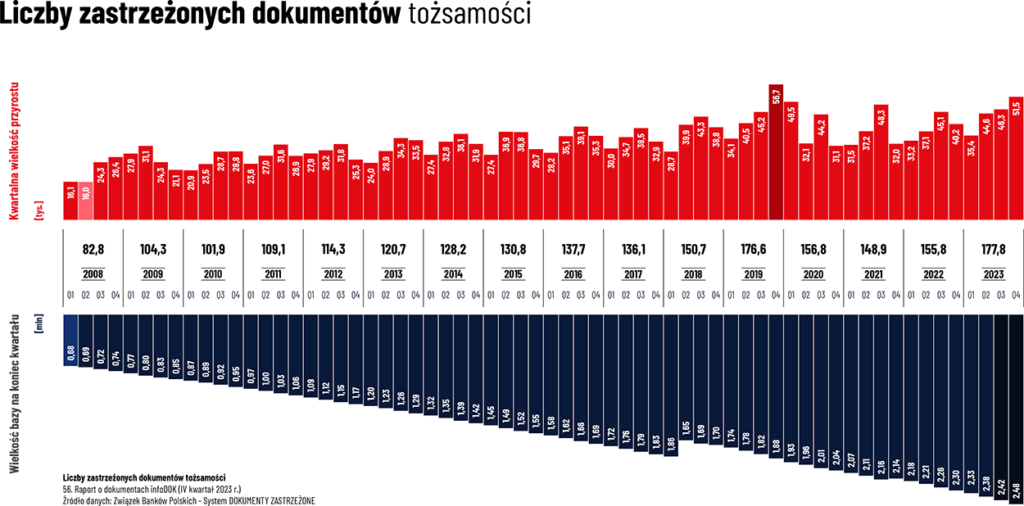

baza Systemu DOKUMENTY ZASTRZEŻONE urosła do 2.476.116 szt. dokumentów (rekordowy pod tym względem był rok 2023 – zastrzeżono 177.762 szt.)

próbowano wyłudzić 117,8 tysięcy kredytów na łączną kwotę 5,8 miliarda zł

rekordowa próba wyłudzenia opiewała na 25 milionów zł

718 prób dotyczyło kwot równych lub większych niż 1 mln zł

20.015 prób dotyczyło kwot równych 1 tys. zł lub niższych

W IV kwartale 2023 r. do bazy Systemu DZ trafiło 51,5 tysiąca dokumentów (aż 28% więcej niż rok temu w analogicznym okresie), a w skali całego badania to 2. najwyższy wynik kwartalny od 2008 r. Statystycznie do bazy trafiało codziennie aż 560 dokumentów. Na koniec grudnia 2023 r. w bazie było łącznie 2.476.116 szt. dokumentów zastrzeżonych z powodu ich zagubienia lub kradzieży.

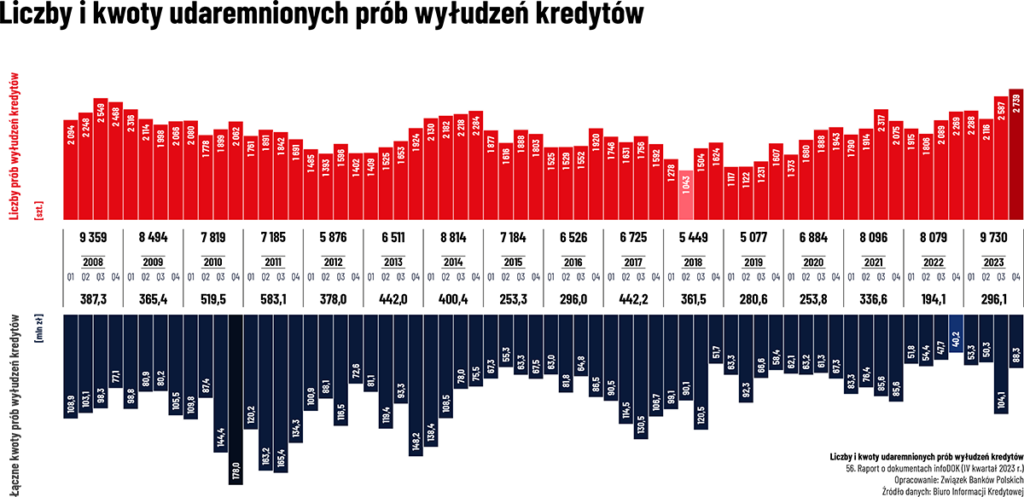

Z drugiej strony przestępcy próbowali wyłudzić aż 2.739 kredytów (wzrost o niemal 21% rdr), o łącznej wartości 88,3 mln złotych. O ile łączna kwota jest bardzo zbliżona do 14-letniej średniej (90,5 mln zł), to już liczba prób wyłudzeń była najwyższa w historii i pobiła dotychczasowy rekord o 5,6%. Podobnie było w skali całego 2023 r.: 9.730 to także najwyższy wynik zanotowany od 2008 r. W Q4 2023 r. tradycyjnie najwięcej przypadków prób wyłudzeń odnotowano w województwach dolnośląskim, śląskim i mazowieckim.

Z satysfakcją odnotowujemy tak dobre wyniki w zakresie zarówno wzrostu liczby zastrzeżeń utraconych dokumentów w Systemie DOKUMENTY ZASTRZEŻONE, jak i – paradoksalnie – także w zakresie rosnącej liczby zablokowanych prób wyłudzeń kredytów. To dla nas jasny sygnał, że prowadzone od lat prace w zakresie informowania Polaków o potrzebie zastrzeżeń utraconych dokumentów przynoszą wymierne efekty, co z kolei przekłada się na wzrost bezpieczeństwa finansowego Polaków i skuteczność tego oraz wielu innych narzędzi antyfraudowych stosowanych w bankach i innych instytucjach w Polsce – powiedział Włodzimierz Kiciński, Wiceprezes Związku Banków Polskich.

Tak dobre efekty Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE nie byłyby możliwe bez wkładu wielu banków uczestniczących w społecznej Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE, a są to: Bank Pekao, Bank Pocztowy, Bank Ochrony Środowiska, ING Bank Śląski, Krakowski Bank Spółdzielczy, Santander Bank Polska oraz Santander Consumer Bank. Nieoceniona jest również rola współpracy z MSWiA, Policją, Federacją Konsumentów, licznych samorządów oraz oczywiście mediów, które aktywnie uczestniczą w propagowaniu wiedzy o tym, jak każdy może i powinien dbać o swoje bezpieczeństwo – dodał Grzegorz Kondek, Koordynator Kampanii.

Najnowsze wydanie cyklicznego Raportu o dokumentach infoDOK znajduje się zawsze w dziale: Raport infoDOK.

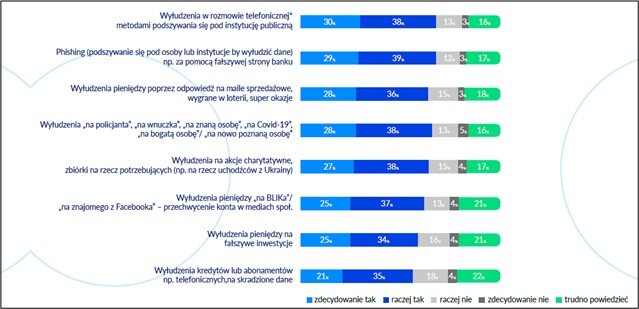

O ile jednym z najczęstszych działań oszustów w 2022 r. było „fałszowanie dokumentacji finansowej przez klientów wnioskujących o kredyt lub pożyczkę”, tak w 2023 r. wśród najczęściej wymienianych oszustw dominowało podszywanie się pod instytucję publiczną w rozmowie telefonicznej. Ataki typu vishing i phinsing zajmują bowiem niechlubne czołowe miejsca wśród najpopularniejszych działań socjotechnicznych ubiegłego roku. Potwierdzają to sami klienci, jak również banki i instytucje finansowe.

Z kolejnej edycji Raportu Antyfraudowego BIK wynika, że przestępcy coraz częściej odchodzą od prób zaawansowanych ataków hakerskich na profesjonalnie chronione systemy IT instytucji finansowych. Koncentrują się zaś na socjotechnice jako dużo skuteczniejszej metodzie, wspieranej nowoczesnymi technologiami. Nie zmienia się za to cel oszustów – zawsze chodzi o nakłonienie ofiary do wykonania czynności, które umożliwiają kradzież.

Ataki socjotechniczne rozwijają się w dynamicznym tempie i przybierają nowe formy. Wzrost skali przestępstw z wykorzystaniem socjotechnik, potwierdza fakt częstszego osobistego kontaktu z co najmniej jedną z takich metod wyłudzeń aż 36 proc. badanych. To więcej o 4 pkt. proc. w stosunku do 2022 r. Pomimo ogólnej świadomości zagrożeń, warto podkreślić, że jest to jednak nadal najsłabsze ogniwo z punktu widzenia bezpieczeństwa osób prywatnych, przedsiębiorców i dużych instytucji finansowych.

Jakie zagrożenia nasiliły się w ciągu ostatnich 6 miesięcy 2023 r.

Źródło: Badanie na zlecenie BIK, „Cyberbezpieczeństwo Polaków 2023”, N 1057, 18+, CAWI, Quality Watch.

Największym wyzwaniem również dla banków są działania z wykorzystaniem socjotechnik stosowanych na ich klientach. Ataki te mają na celu przejęcie dostępów do rachunków, a w rezultacie kradzież środków. Z tego typu zagrożeniem zetknęło się 70 proc. respondentów sektora bankowego. Wyłudzenia, np. kredytów, na skradzione dane osobowe zwróciły uwagę 64 proc. badanych. Dość powiedzieć, że 40 proc. korporacji odnotowuje ponad 500 zdarzeń fraudowych rocznie.

– Instytucje finansowe, w tym banki, mają bardzo trudne zadanie, by na każdym kroku przypominać swoim klientom, że emocje i pośpiech to podstawowe czynniki, które decydują o skuteczności ataków socjotechnicznych. Konsekwentnie prowadzą działania edukacyjne na temat zmian nawyków w obszarze ochrony przed wyłudzeniem. Oszuści jednak stale doskonalą swoje metody zmieniając taktyki i sposoby ataków. Wydaje się więc, że poza edukacją skuteczną bronią w walce z wszelkimi rodzajami oszustw i wyłudzeń będzie powszechne wykorzystanie nowoczesnych rozwiązań i narzędzi technologicznych, w tym służących do weryfikacji behawioralnej użytkowników bankowości elektronicznej – mówi Michał Łukasiewicz, dyrektor Usług Antyfraudowych w BIK i członek Zarządu Digital Fingerprints.

Na celowniku oszustów znajdują się także małe i średnie przedsiębiorstwa. Raport BIK dowiódł, że z problemem oszustw w 2023 r. zmierzyło się 60 proc. firm. Co trzecia firma, w wyniku pojedynczego oszustwa, straciła 100 tys. zł. i więcej.

Aż 82,4 proc. przedsiębiorstw nie korzysta z usług lub narzędzi antyfraudowych. Ich odsetek jeszcze wzrósł od 2022 r. o 2,6 pkt. proc. W sektorze MŚP dominuje bowiem jeszcze przeświadczenie, że wystarczy zdrowy rozsądek, by zapobiegać wyłudzeniom. To złudne przekonanie, tym bardziej, że gros przedsiębiorstw jest w posiadaniu danych swoich klientów i pracowników, którym należy zapewnić odpowiednie metody ochrony. W przeciwnym razie, w wyniku np. wycieku danych klientów może to narazić podmiot na ryzyko pozwów i na wysokie kary administracyjne. W przypadku małych firm, wysokość kar może przesądzić nawet o tym, że znikną z rynku.

***

Raport Antyfraudowy BIK 2023, to druga edycja cyklicznej publikacji , w której poddano analizie trzy segmenty rynku: klientów indywidualnych, małe i średnie przedsiębiorstwa oraz banki i korporacje. Badanie trwało kilka miesięcy, koncentrując uwagę zarówno na obszarze ochrony danych, jak również na tematyce poziomu bezpieczeństwa osób i biznesu. W Raporcie Antyfraudowym zostały wykorzystane wyniki badań opinii zrealizowanych na zlecenie BIK przez instytut badawczy Quality Watch (Cyberbezpieczeństwo Polaków), Instytut Keralla Research (Zdarzenia fraudowe i cyberataki na firmy MŚP w Polsce) oraz własne badanie ankietowe wśród przedstawicieli dużych firm z rynku (Zdarzenia fraudowe w korporacjach). W Raporcie znajdują się nie tylko analizy i dane z badań, ale także merytoryczne komentarze ekspertek i ekspertów BIK oraz ekspertów z organizacji partnerskich: CERT Orange Polska, NASK i CSIRT KNF.

Wszystkich zainteresowanych kompleksowym materiałem nt. zjawiska fraudów w Polsce w 2023 r. oraz wiedzą, jak skutecznie bronić się przed oszustwami w przypadku różnych schematów wyłudzeń, zachęcamy do pobrania bezpłatnego raportu: https://rozwiazania-antyfraudowe.bik.pl/raporty/2023

Używamy plików cookie na naszej stronie. Klikając “Akceptuj wszystkie”, pozwalasz nam zapisywać pliki w Twojej przeglądarce.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas poruszania się po witrynie.Spośród nich pliki cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji witryny.Używamy również plików cookie stron trzecich, które pomagają nam analizować i rozumieć, w jaki sposób korzystasz z tej witryny.Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą.Masz również możliwość rezygnacji z tych plików cookie.Jednak rezygnacja z niektórych z tych plików cookie może wpłynąć na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny. rn

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Funkcjonalne pliki cookie pomagają w wykonywaniu pewnych funkcji, takich jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich. rn

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających. rn

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Reklamowe pliki cookie służą do dostarczania odwiedzającym odpowiednich reklam i kampanii marketingowych. Te pliki cookie śledzą odwiedzających w witrynach i zbierają informacje w celu dostarczania dostosowanych reklam. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.