Score Hunter to innowacyjna platforma edukacyjna wykorzystująca elementy grywalizacji przygotowana przez Biuro Informacji Kredytowej. Konkurs adresowany jest do Studentów, którzy chcą poszerzyć swoją wiedzę na temat budowania wiarygodności finansowej, scoringu, bezpieczeństwa w sieci oraz ochrony danych osobowych, a także dowiedzieć się, jak uniknąć wyłudzeń kredytów na swoją tożsamość.

Czy rzetelność i wiarygodność finansowa są naprawdę tak istotne? Czy nasze dzisiejsze decyzje mogą mieć wpływ na przyszłe finanse? Odpowiedzi na te pytania oraz wiele innych znajdziesz na platformie Score Hunter, gdzie tematy finansowe, choć z pozoru trudne, zostały przedstawione w lekkiej i przystępnej formie. Platforma podzielona jest na sekcje tematyczne, które obejmują m.in. wiarygodność finansową, scoring, ochronę przed cyberprzestępcami oraz kradzież tożsamości. Każdej z nich towarzyszą filmy wideo, quizy, a za wykonywanie zadań i poprawne odpowiedzi przyznawane są punkty. Uczestnicy mogą wymieniać zdobyte punkty na nagrody, o ile będą szybsi niż inni gracze.

Dla osób, które lubią wyzwania, przygotowano specjalne zadania, dzięki którym można zdobyć dodatkowe punkty. Statystyki, liczba zdobytych punktów oraz pozycja w rankingu są zawsze dostępne na koncie użytkownika, co umożliwia śledzenie postępów w grze.

Dlaczego warto budować swoją wiarygodność finansową?

Prawie połowa dorosłych Polaków korzysta z różnego rodzaju kredytów, ale tylko niewielka część wie, jak instytucje finansowe oceniają swoich przyszłych klientów i na podstawie jakich danych decydują o przyznaniu kredytu. Niewiele osób zdaje sobie sprawę z faktu, że do wzięcia kredytu powinniśmy się solidnie przygotować, budując swoją wiarygodność finansową.

Od początku istnienia platformy odwiedziło ją ponad 86 tysięcy osób. Tak doskonały wynik to efekt współpracy z uczelniami w ramach Programu edukacyjnego Nowoczesne Zarządzanie Biznesem.

Choć uwaga świata przestępczego koncentruje się w ostatnich latach na przestrzeni cyfrowej, złodzieje preferujący tradycyjne formy działania bynajmniej nie zrezygnowali ze swego procederu. W rankingu miejsc najchętniej odwiedzanych przez „doliniarzy”, przygotowanym przez brytyjską firmę ubezpieczeniową Quotezone, krakowski rynek znalazł się w niechlubnej pierwszej dziesiątce. Także i nasze mieszkania w czasie letniego wypoczynku są bacznie obserwowane przez amatorów cudzego mienia, czego smutnym potwierdzeniem są publikowane rokrocznie komunikaty policyjne, zalecające stosowanie co najmniej kilku zabezpieczeń, na czele z czujnym sąsiadem. Utracone pieniądze, zegarek czy sprzęt audio a nawet splądrowane mieszkanie to wcale nie największa szkoda, jaką mogą nam wyrządzić złodzieje. Znacznie gorzej, gdy w ręce przestępców trafią dokumenty: dowód osobisty, paszport czy prawo jazdy. Dysponując nimi, sprawcy mogą łatwo podszyć się pod okradzioną osobę, by w jej imieniu zaciągać najprzeróżniejsze zobowiązania. Wyłudzenie kajaku, roweru bądź samochodu z wypożyczalni, wynajęcie pokoju hotelowego, dokonanie zakupów z odroczoną płatnością czy zaciągnięcie kredytu lub pożyczki to tylko niektóre przykłady oszustw, jakich mogą dopuścić się złodzieje, posługując się danymi osobowymi swej ofiary. Ta ostatnia pozostawać będzie w błogiej nieświadomości w najlepszym razie do czasu otrzymania wezwania do zapłaty lub sądowego nakazu spłaty zobowiązań, podjętych przez sprawców. W gorszym scenariuszu o istnieniu długu poinformuje komornik, przychodząc z tytułem egzekucyjnym. Udowadnianie, iż nie jest się przysłowiowym wielbłądem, a wszystkie umowy zostały zawarte przez osoby niepowołane, jest kłopotliwe i czasochłonne, dlatego lepiej zawczasu zapewnić sobie święty spokój, zastrzegając utracony dowód tożsamości w systemie DOKUMENTY ZASTRZEŻONE.

Pilnuj swych dokumentów, zwłaszcza w zatłoczonych miejscach …

Poważne konsekwencje, jakie może przynieść chwila nieuwagi na wakacyjnym szlaku, ukazuje przypadek Justyny, która w minionym roku na zatłoczonych Krupówkach padła ofiarą kieszonkowców. Anonimowy sprawca nie respektował prastarego kodeksu honorowego podtatrzańskich zbójników, nakazującego rabować jedynie bogaczy, zaś z ubogimi dzielić się łupem – choć okradziona studentka do zamożnych nie należała, a w portfelu była zaledwie 200 złotych, kieszonkowiec postanowił spieniężyć dowód osobisty Justyny, ta zaś, dokonawszy zgłoszenia dokonanej kradzieży na komisariacie, uważała sprawę za zamkniętą. Przez kilka miesięcy wydawało się, iż tak faktycznie jest – do czasu, kiedy listonosz doręczył zaskoczonej kobiecie wezwanie z firmy pożyczkowej do natychmiastowej spłaty ponad 10 tysięcy złotych. To był dopiero początek problemów – zorganizowana grupa przestępcza, która nabyła dowód osobisty Justyny, wykorzystała ten dokument w celu wyłudzenia pożyczek w trzech kolejnych instytucjach. Wyjaśnianie całej sprawy trwało kilkanaście tygodni, na domiar złego Justyna straciła niepowtarzalną okazję zakupu upatrzonego mieszkania w promocyjnej cenie – wpisy w rejestrach kredytowych o powstałej zaległości skutecznie uniemożliwiły pozytywne rozpatrzenie wniosku o kredyt hipoteczny. Przy tych wszystkich problemach, poszkodowana studentka i tak może mówić o niemałym szczęściu. Gdyby zignorowała monit w przeświadczeniu, iż zgłoszenie utraty dokumentu na Policji uniemożliwia jego użycie w celach przestępczych, stosowny pozew trafiłby do tzw. e-sądu, gdzie nakazy zapłaty wydawane są w trybie upominawczym, bez konieczności przesłuchania stron. Po jego uprawomocnieniu, co następuje automatycznie gdy pozwany nie złoży sprzeciwu od nakazu zapłaty, roszczenie kierowane jest do egzekucji komorniczej. W niesprzyjającej sytuacji, np. kiedy ofiara oszustów przebywa dłuższy czas poza miejscem zamieszkania i nie odbiera korespondencji, może zatem stracić sporo pieniędzy – tylko dlatego, że przestępcy posłużyli się jej tożsamością.

… i pod żadnym pozorem nie powierzaj ich osobom trzecim!

Niekiedy nie trzeba nawet utracić portfela z dokumentami, by któregoś pięknego dnia dowiedzieć się, że mamy do spłaty kredyt lub pożyczkę, których nigdy nie zaciągaliśmy. Taki właśnie szok przeżył Marcin, którego jedynym błędem było pozostawienie dowodu osobistego w depozycie za żaglówkę, wypożyczoną w jednym ze spokojnych, mazurskich miasteczek. Sympatyczny pracownik wypożyczalni nieprzypadkowo polecił młodemu artyście długi i malowniczy szlak żeglugowy, dając atrakcyjny upust na wynajem łajby na cały dzień; chciał mieć po prostu pewność, iż właściciel dokumentu przez kilka najbliższych godzin nie powróci na przystań. W tym czasie, posługując się zdjęciem dowodu osobistego Mariusza oraz jego danymi osobowymi, oszust złożył wnioski o kredyt w kwocie 5 tysięcy złotych w kilku instytucjach finansowych. Niejako na deser wyłudził od operatora telekomunikacyjnego iPhone’a, w atrakcyjnym acz kosztownym abonamencie na trzy lata. Sam miłośnik wypoczynku pod żaglami nie miał żadnych podejrzeń odnośnie dokonanej właśnie kradzieży tożsamości i jej skutków. Kolejne tygodnie wakacji spędził na rowerowych włóczęgach po mazurskich lasach, a po ich zakończeniu udał się na roczne stypendium do akademii fotograficznej we Francji. Tymczasem po pół roku od pechowego rejsu, usiłując kupić bagietkę w jeden z paryskich boulangeries, zorientował się, iż jego rachunek bankowy został zablokowany przez komornika. Szybkie wniesienie skargi na czynności tego ostatniego oraz wykazanie, kto dysponował dowodem tożsamości Mariusza w czasie wnioskowania o kredyt doprowadziły po licznych perturbacjach do zatrzymania przestępcy i odzyskania przez poszkodowanego całej kwoty. Sesje zdjęciowe pod kierunkiem najznamienitszych francuskich fotografów mody, które nasz dobrze zapowiadający się artysta musiał zamienić na składanie zeznań w olsztyńskiej komendzie Policji i przed sądem, przepadły rzecz jasna bezpowrotnie…

Kiedy jednak utracisz dokument – niezwłocznie zgłoś to w banku!

Taka lub podobna „wakacyjna przygoda” może przytrafić się każdemu z nas. Niekiedy nie trzeba nawet wykazywać się roztargnieniem czy lekkomyślnością; pamiętajmy, że przestępcy nie mają wakacji, a dane osobowe i dokumenty są dla nich coraz cenniejszym łupem. Nieprzypadkowo kradzież tożsamości określana jest mianem „przestępstwa XXI wieku” – korzystając z innowacyjnych rozwiązań technologicznych zorganizowane grupy przestępcze są w stanie wymieniać się danymi swych ofiar, stanowią one wręcz swoistą walutę w kryminalnych rozrachunkach. Oszukańczemu procederowi sprzyja nieświadomość ofiar – jakże wielu z nas żyje w fałszywym przekonaniu, iż zgłoszenie utraty dokumentów na Policji czy wnioskowanie o wydanie nowego dowodu osobistego bądź paszportu uniemożliwi sprawcom posługiwanie się skradzionym dokumentem. Nic bardziej fałszywego – banki, firmy pożyczkowe i leasingowe nie dysponują dostępem do policyjnej bazy danych. Jeśli zaś dowód tożsamości zostanie zagubiony, wówczas ślad po takim zdarzeniu z reguły nie zaistnieje nawet w policyjnych statystykach – organa ścigania nie odnotowują przypadków utraty dokumentów, które nie były skutkiem popełniania przestępstwa. Jedynym sposobem, by pokrzyżować szyki oszustom, sobie zaś zaoszczędzić niemałych kłopotów i zmarnowanego czasu, jest zgłoszenie każdego zagubionego lub skradzionego dowodu osobistego, paszportu, prawa jazdy lub innego dokumentu do Systemu DOKUMENTY ZASTRZEŻONE. Z tej bazy danych na co dzień korzystają banki i instytucje pożyczkowe, ale również inne podmioty, dokonujące sprzedaży z odroczoną płatnością bądź zawierające umowy na świadczenie usług ciągłych: operatorzy telekomunikacyjni czy dostawcy energii elektrycznej i gazu. System obsługiwany jest przez sektor bankowy, dlatego zgłoszenia trzeba dokonać w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami (lista banków jest dostępna na stronie www.dokumentyzastrzezone.pl/lista-bankow-zastrzegajacych-dokumenty-od-wszystkich-osob). Część banków przyjmuje zastrzeżenia również telefonicznie, pod numerem +48 828 828 828. Nawet jeśli nie posiadasz rachunku bankowego, powinieneś dokonać zgłoszenia faktu utraty dowodu osobistego, prawa jazdy czy paszportu. Nie tylko masz do tego pełne prawo, ale przyczyniasz się zarazem do ograniczenia zjawiska kradzieży tożsamości, a nierzadko również ułatwiasz Policji ujęcie sprawców tego wyjątkowo niebezpiecznego przestępstwa.

Tak można powstrzymać kradzieże tożsamości

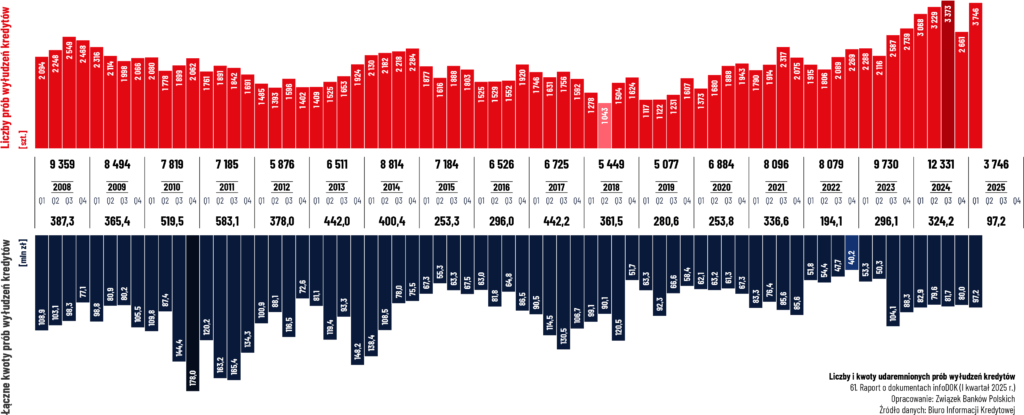

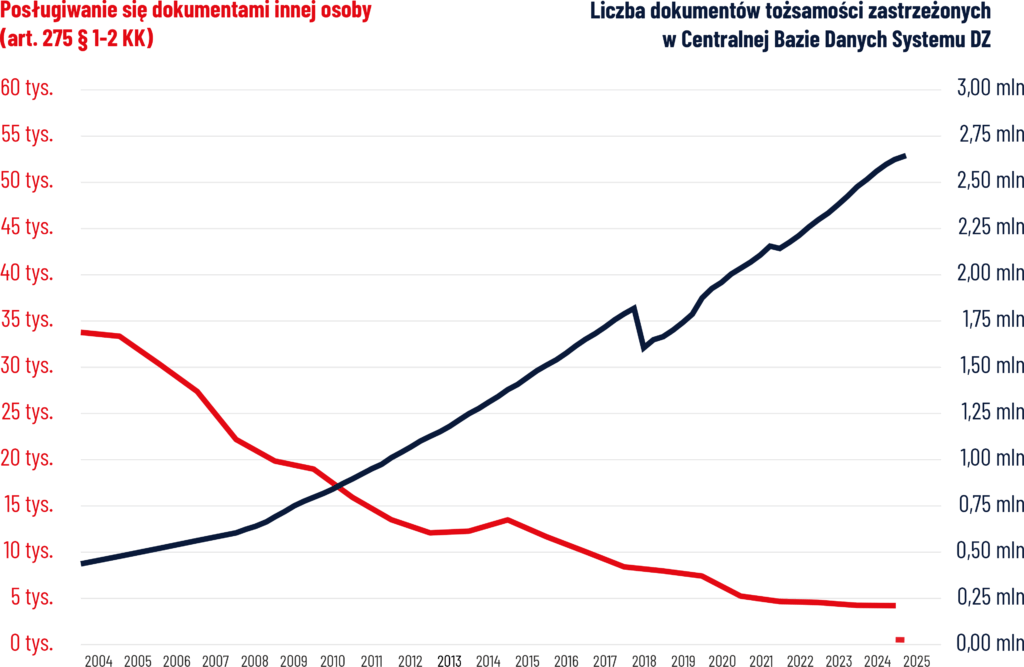

Tylko w pierwszym kwartale tego roku dzięki zgłoszeniom do systemu DOKUMENTY ZASTRZEŻONE udaremniono ponad 3 tysiące prób wyłudzenia kredytu lub pożyczki, a największa kwota, o jaką wnioskowali złodzieje, przekraczała 2,3 mln zł. Gdyby poszkodowany nie wykazał się przezornością i nie poinformował banku o utracie dowodu tożsamości, musiałby potem udowadniać, że to nie on pożyczył tak gigantyczną dla przeciętnego Kowalskiego kwotę. Na przestępców działa mitygująco sama świadomość, iż Polacy coraz częściej zgłaszają utracone dowody tożsamości w bankach – przez ponad ćwierć wieku funkcjonowania systemu DOKUMENTY ZASTRZEŻONE zaobserwowano, iż liczba prób oszukańczych z użyciem cudzych dokumentów sukcesywnie maleje wraz ze wzrostem liczy zgłoszeń w systemie. Na chwile obecną baza danych liczy sobie już ponad 2,6 mln rekordów. Informując bank, iż Twój dowód tożsamości mógł trafić w niepowołane ręce, wnosisz zatem istotny wkład w budowę bezpiecznej gospodarki cyfrowej…

17 proc. dorosłych Polaków nie posiada żadnych oszczędności, co jest wynikiem porównywalnym do roku ubiegłego (-1 p.p.). Co więcej aż 33 proc. osób posiada ich tak niewiele, że umożliwiłyby przetrwanie nie dłużej niż przez miesiąc. Wyniki te są porównywalne do uzyskanych w poprzednich dwóch latach. Odsetek osób nieposiadających żadnych oszczędności delikatnie maleje w kolejnych edycjach badania BIG InfoMonitor, jednak trudno jeszcze mówić o stałym trendzie. Co czwarty ankietowany posiada poziom oszczędności zapewniający mu możliwość utrzymania się przez ponad pół roku (26 proc.) – wskaźnik ten jest identyczny jak w roku ubiegłym.

– Przeciętne wynagrodzenie w Polsce w czerwcu wyniosło 8 800 zł brutto, czyli około 6 330 zł netto. Mediana wynagrodzeń w gospodarce narodowej to 6 883 zł brutto, czyli 4 645 zł netto. Oznacza to, że połowa zatrudnionych osób zarabiała nie więcej niż ta kwota, a druga połowa nie mniej. Bufor bezpieczeństwa finansowego definiujemy jako krotność wynagrodzeń netto, które mamy odłożone. Najczęściej jest to wartość 6 miesięcznych wynagrodzeń netto. Gdy więc przyjmiemy medianę wynagrodzeń, to wielkość bufora wynosi około 27 870 zł. Z wyników badania wynika, że 4 na 10 Polaków ma zgromadzone oszczędności na poziomie tego bufora, czyli posiada bezpieczeństwo finansowe – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Znacznie rzadziej oszczędności posiadają osoby poniżej 25 r.ż. , co jest zrozumiałe, ponieważ część osób w tym wieku nie posiada jeszcze stałych dochodów i jest wspieranych przez rodziców. W starszych grupach wiekowych różnice są minimalne – mieszczą się w przedziale 80-87 proc. Zauważalny jest wzrost odsetka osób, których oszczędności pozwalają utrzymać się dłużej niż rok – od 8 proc. w najmłodszej grupie wiekowej, do 19 proc. wśród osób 65+. W tych samych grupach, odsetek osób, których oszczędności wystarczą na nie więcej jak miesiąc, spada z 26 proc. w grupie najmłodszej do 10 proc. wśród seniorów.

Oszczędności nie wyższe niż pięć tysięcy złotych posiada co czwarta osoba

Poziom oszczędności zgromadzonych przez Polaków jest bardzo zróżnicowany. Według badania BIG InfoMonitor, rezerwę finansową do 5 tys. zł posiada w sumie 28 proc. Polaków. Największa grupa zgromadziła oszczędności w przedziale od dziesięciu do trzydziestu tysięcy złotych (18 proc.). Więcej niż sto tysięcy złotych zgromadziło 15 proc. Polaków. W porównaniu do 2023 i 2024 roku, poziom oszczędności Polaków nieco wzrósł. Wskaźnik osób posiadających oszczędności nieprzekraczające pięciu tysięcy złotych spadł z poziomu 39 proc. w 2023 roku, przez 32 proc. w roku 2024, do poziomu 28 proc. obecnie. Jednocześnie wskaźnik osób posiadających ponad 50 tysięcy złotych wynosił 22 proc. w roku 2023, 24 proc. w roku 2024, a obecnie osiągnął poziom 28 proc.

Badanie pokazało, że oszczędności na niższe kwoty tj. od 1 tys. zł do 10 tys. zł, są bardziej powszechne wśród kobiet – 46 proc. względem 40 proc. Mężczyźni zaś gromadzą wyższe kwoty zapasowych środków. Poduszkę finansową od 30 tys. zł do ponad 100 tys. zł ma 44 proc. panów wobec 35 proc. pań.

Oszczędności na spłatę długów? Tak, ale nie każdy może sobie na to pozwolić

– Polacy coraz częściej odczuwają presję związaną z finansami osobistymi. Z jednej strony, obserwuje się wzrost oszczędności, czemu sprzyjają rosnące wynagrodzenia i spadek inflacji. Świadczy to również o większej dbałości o przyszłość finansową. Z drugiej strony, wysoki poziom zadłużenia, szczególnie w kontekście wysokich kosztów życia, stanowi poważny problem dla wielu gospodarstw domowych. W ostatnim półroczu 1/3 Polaków musiała wydawać oszczędności na podstawowe potrzeby. W efekcie, wielu Polaków musi balansować między koniecznością oszczędzania, a spłatą zobowiązań finansowych – podkreśla dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Wg danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK, od maja ubiegłego roku liczba niesolidnych płatników zmniejszyła się o 116 226 osób, a kwota zaległego zadłużenia spadła o ponad 194 mln zł. Nadal jednak około 2,5 mln Polaków ma niespłacone długi na kwotę 86,5 mld zł. – A to oznacza, że średnio na konsumenta przypada 34 644 zł zaległych zobowiązań, co dla osób z niższymi oszczędnościami, które chciałby je wykorzystać na spłatę długów, może to być nie do udźwignięcia. Należy też pamiętać, że spadek oszczędności wykorzystywanych w tym celu, może prowadzić do problemów w razie nagłych potrzeb finansowych i dalszego nakręcania się spirali zadłużenia. Miejmy nadzieję, że w najbliższej perspektywie poziom oszczędności Polaków będzie rósł, a liczba osób z problemami finansowymi w naszych bazach będzie dalej spadać – zaznacza dr hab. Waldemar Rogowski.

Badanie „Skala i cele gromadzenia oszczędności przez Polaków” zrealizowane przez Quality Watch metodą CAWI na próbie 1098 dorosłych Polaków, 27-29 czerwca 2025 rok.

1 miejsce zajął Pan Marek Dybus autor pracy pt. „Memecoiny, rugpulle i pump and dump – kryptowaluty w kryzysie tożsamości”

2 miejsce zajął Pan Tomasz Kowalczyk autor pracy pt. „Kod da Kredyt: algorytm kontra człowiek w etycznym scoringu kredytowym„

3 miejsce zajął Pan Jan Sobuś autor pracy pt. „Nieetyczny podatnik vs nieetyczne państwo czyli o nadużyciach obu stron stosunku podatkowego”

Wyróżnienie otrzymali Pani Barbara Kesler autorka pracy pt. „W odcieniach srebra i szarości”, czyli o etyce w sferze bankowej i finansowej w obliczu starzejącego się społeczeństwa oraz Pan Mateusz Zarzycki autor pracy pt. Etyka w świecie “buy now, pay later”.

Laureaci Konkursu odebrali nagrody z rąk Jacka Bartkiewicza – Przewodniczącego Komisji Etyki Bankowej przy ZBP, Włodzimierza Kicińskiego – Wiceprezesa ZBP oraz prof. Paula H. Dembinskiego – Przewodniczącego międzynarodowej edycji Konkursu.

Tradycyjnie, po ogłoszeniu wyników zebrali się na sesji dyskusyjnej, która była poświęcona wybranym zagadnieniom etycznym oraz umożliwiła wymianę poglądów z nagrodzonymi uczestnikami Konkursu.

Wśród nagrodzonych prac znajdowało się wiele nawiązań do zagadnień nowych technologii i ich wpływu na nowe wyzwania etyczne w sektorze. W związku z tym został zorganizowany panel dyskusyjny pt. Etyka i nowoczesne technologie – jak wykorzystywać nowoczesne technologie w bankowości w oparciu o najwyższe standardy etyczne. Panel był prowadzony przez prof. Krzysztofa Koźmińskiego – Wiceprzewodniczącego Komisji Etyki Bankowej. Panelistami byli znakomici eksperci: Marcin Bednarski, Dyrektor Departamentu Analityki Danych, PKO BP S.A., Marek Chochowski, Zastępca Dyrektora Zespołu Prawa Konstytucyjnego, Międzynarodowego i Europejskiego, Biuro Rzecznika Praw Obywatelskich, prof. Paul Dembinski, Obserwatorium Finansowe w Genewie, Monika Jachimkowska-Trepka, Dyrektor Biura Zgodności Bankowości Transakcyjnej, Bank Pekao S.A., Paweł Jakubik, EY, Przewodniczący Forum Technologii Bankowych, Tomasz Kowalczyk, Bank Gospodarstwa Krajowego, Bartłomiej Nocoń, Dyrektor, Związek Banków Polskich, dr hab., prof. ucz. Katarzyna Sekścińska, Uniwersytet Warszawski.

Debata pokazała, że etyka nigdy nie traci na aktualności, a pracownicy banków odpowiedzialni za kształtowanie kultury etycznej swoich organizacji muszą podejmować nieustannie starania na rzecz identyfikowania potencjalnie nowych wyzwań. Debata wskazała jak ważna jest rola etyki dla prawidłowego wdrożenia procesów automatyzacji i AI do bankowości.

W kolejnej części uroczystości ogłoszenia wyników w Konkursie Przewodniczący Jacek Bartkiewicz poprowadził panel dyskusyjny z Laureatami 10 edycji Konkursu. To tradycja tego Konkursu, że Autorzy nagrodzonych prac mają możliwość zaprezentowania swoich idei, pomysłów i przemyśleń przez ekspertami z sektora finansowego. To także doskonała okazja do dyskusji i wymiany poglądów na zidentyfikowane przez Autorów wyzwania etyczne.

Wszystkim nagrodzonym serdecznie gratulujemy.

Prace nagrodzone w polskiej edycji Konkursu zostały przekazane do międzynarodowej edycji Konkursu Ethics and Trust in Finance.

Komunikacja miejska to atrakcyjna alternatywa dla samochodu, szczególnie w sezonie letnim – zapewnia komfort, oszczędność czasu i redukcję kosztów podróży. Aby jednak system ten mógł działać efektywnie i odpowiadać na rosnące oczekiwania pasażerów, konieczne jest jego stabilne finansowanie – zarówno ze strony samorządów, jak i użytkowników, poprzez zakup biletów. Niestety, nie wszyscy pasażerowie wywiązują się z tego obowiązku, co zaburza równowagę finansową całego systemu niekorzystnie wpływając na jakość i dostępność usługi transportu publicznego.

Warto pamiętać, że wpływy z biletów pokrywają jedynie część rzeczywistych kosztów funkcjonowania transportu zbiorowego. Dane Urzędu m.st. Warszawy pokazują, że w 2024 roku stołeczna komunikacja przewiozła blisko 956 mln pasażerów. Wpływy z biletów wyniosły około 1,03 mld zł, podczas gdy całkowite koszty funkcjonowania systemu transportowego sięgnęły aż 4,4 mld zł. Oznacza to, że pasażerowie pokryli jedynie około jedną czwartą kosztów – resztę dopłaciło miasto, a więc wszyscy mieszkańcy, również ci, którzy z komunikacji miejskiej nie korzystają. Zjawisko jazdy bez biletu to problem systemowy, który ogranicza możliwości inwestycyjne i negatywnie wpływa na jakość usług transportowych. Zakup biletu jest nie tylko obowiązkiem, ale również wyrazem społecznej odpowiedzialności. A jazda bez biletu powinna spotkać się z brakiem społecznej akceptacji dla takiego niemoralnego zachowania.

Gapowicze w liczbach – niepokojący obraz

W Rejestrze Dłużników BIG InfoMonitor widnieje aż 138 965 osób z zaległościami za przejazdy bez biletu. Ich zobowiązania sięgają łącznie 211,2 mln zł, co oznacza znaczący wzrost względem ubiegłych lat. Dla porównania – w 2020 r, kwota zaległości z tego tytułu wynosiła 171,3 mln zł, a liczba dłużników była niższa o ponad 6 tysięcy, co świadczy o narastającej skali problemu.

– Obserwowany wzrost liczby dłużników z tytułu przejazdów bez biletu i wartości ich zaległości to efekt kilku nakładających się zjawisk. Przede wszystkim, w warunkach rosnących kosztów życia, część osób dokonuje selekcji zobowiązań, nadając priorytet tym, których nieopłacenie niesie natychmiastowe konsekwencje. W efekcie płatności za transport publiczny częściej pozostają nieuregulowane. Dodatkowo, mimo upływu lat, wciąż widoczny jest wpływ pandemii, która przyczyniła się do rozluźnienia dyscypliny płatniczej i obniżenia wrażliwości społecznej na obowiązek terminowego regulowania „drobnych” zobowiązań. Równolegle warto zauważyć, że wzrost liczby wpisów może wynikać również z większej determinacji wierzycieli – w tym miejskich przewoźników – którzy coraz częściej sięgają po narzędzia takie jak Rejestr BIG InfoMonitor, by zmobilizować dłużników do spłaty – komentujedr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Dla zarządzających miejskim transportem szczególnie przydatne okazują się wezwania do zapłaty, a także możliwość wpisu dłużnika do rejestru BIG InfoMonitor. Według statystyk BIG InfoMonitor po wysyłce wezwania do zapłaty z informacją o możliwości wpisu dłużnika do rejestru zaległość spłaca 67 proc. osób, a jeśli już dojdzie do zgłoszenia dłużnika do bazy BIG, to w pierwszych czterech miesiącach zaległość spłaca 26 proc. osób.

Praktyka pokazuje, że część osób spłaca zaległości już na wieść o możliwości znalezienia się w rejestrze, inni ignorują obecność w rejestrze do momentu, gdy zaczyna im to przeszkadzać np. w zaciągnięciu kredytu, zakupie abonamentu telekomunikacyjnego czy podpisaniu umowy na telewizję kablową.

Regionalne wyzwanie dla samorządów

Unikanie opłat za przejazdy transportem publicznym stanowi istotne wyzwanie dla finansów samorządów, które starają się utrzymać i rozwijać miejską komunikację. Od lat miasta sygnalizują, że niska opłacalność inwestycji, mierzona wpływami z biletów, ogranicza możliwości rozwoju infrastruktury oraz modernizacji taboru.

Wśród województw, które mają największy problem z ”gapowiczami” są łódzkie, mazowieckie i pomorskie. W pierwszym z nich liczba gapowiczów to aż 40 694 osoby. Ich łączne zadłużenie sięga ponad 65,8 mln zł, co przekłada się na średnią kwotę długu wynoszącą około 1 618 zł na osobę. Na drugim miejscu znajduje się mazowieckie, w którym jest 32 813 gapowiczów z łącznym zadłużeniem przekraczającym 46,7 miliona złotych. Średni dług w tym regionie wynosi około 1 424 zł. Trzecim pod względem liczby osób zalegających z opłatami jest województwo pomorskie, gdzie liczba gapowiczów wynosi 11 430, a ich łączny dług przekracza 16 mln złotych, co daje średnią wartość zadłużenia na poziomie 1 401 zł. Najwyższa średnia zaległość na osobę odnotowana została z kolei na Podlasiu – 1701 zł.

Źródło: Rejestr Dłużników BIG InfoMonitor

Dane te pokazują, że jazda bez biletu to nie jednostkowe uchybienie, lecz masowe zjawisko, które generuje istotne koszty społeczne i gospodarcze. Zrozumienie skali problemu to pierwszy krok do jego rozwiązania – dlatego warto przyjrzeć się bliżej, kim jest statystyczny gapowicz i co skłania go do unikania opłat za przejazd.

Kto najczęściej jeździ bez biletu?

Analiza danych BIG InfoMonitor pokazuje, że najwięcej gapowiczów mieści się w przedziale wiekowym 35-44 lata – to aż 42 346 osób. W przypadku kobiet dominują osoby w wieku 25-34 lata (9 189 osób), natomiast wśród mężczyzn najwięcej zaległości występuje również w grupie 35-44 lata (33 532 osoby). Jednocześnie warto uwzględnić, że w niektórych miastach funkcjonują programy darmowej komunikacji dla uczniów i seniorów, co wpływa na ich mniejszą obecność w rejestrach dłużników i częściowo tłumaczy dominację osób z tych przedziałów wiekowych w statystykach zadłużenia.

Choć potocznie przyjmuje się, że to młodzież najczęściej jeździ na gapę, dane jasno pokazują, że największe straty dla transportu miejskiego i międzymiastowego generują osoby w wieku produkcyjnym – aktywne zawodowo, często podróżujące, posiadają stałe dochody, a mimo to decydujące się na unikanie należnych opłat za przejazd. Można przypuszczać, że część z nich traktuje mandat jako koszt mniejszy niż regularny zakup biletów, bagatelizując długofalowe skutki wpisu do rejestru dłużników.

Konsekwencje wpisu za jazdę na gapę

Każdy niezapłacony mandat za jazdę bez biletu, który trafi do windykacji i nie zostanie uregulowany w terminie, może skutkować wpisem do Rejestru Dłużników BIG InfoMonitor. Jak podkreślają eksperci, konsekwencje takiego wpisu wykraczają daleko poza sam aspekt wizerunkowy.

– Wpis może istotnie utrudnić codzienne funkcjonowanie – od zaciągnięcia kredytu czy pożyczki po zawarcie zwykłej umowy abonamentowej. Banki, firmy pożyczkowe, operatorzy komórkowi czy firmy leasingowe weryfikują dane w rejestrze i negatywna historia może być podstawą odmowy współpracy. Problem może pojawić się nawet przy zakupie telefonu na raty czy wynajmie mieszkania, ponieważ wpis obniża naszą wiarygodność finansową i sugeruje brak odpowiedzialności płatniczej. Dlatego jazda bez biletu może kosztować znacznie więcej niż tylko kwotę mandatu w przypadku braku uregulowania kary na czas – może stać się barierą w realizacji codziennych potrzeb i planów życiowych – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Co ważne, mandat za jazdę bez ważnego biletu staje się zaległością ujętą w rejestrze, w momencie gdy zostaje skierowany do windykacji przez wierzyciela, a opłata nie zostanie uregulowana w wymaganym terminie.

Bilet to więcej niż formalność

Choć lato kojarzy się z luzem i swobodą, warto pamiętać, że odpowiedzialność obywatelska obowiązuje przez cały rok. Komunikacja miejska to wygodne, ekologiczne i relatywnie tanie rozwiązanie, ale nie jest darmowe. Unikanie opłaty może kosztować znacznie więcej niż kilka złotych . Dlatego lepiej skasować bilet niż później mierzyć się z wpisem, który może rzutować na nasze codzienne życie przez długie miesiące, a nawet lata.

– W wielu miastach prowadzone są kampanie edukacyjne mające na celu zachęcenie pasażerów do legalnego korzystania z transportu publicznego. Mimo tych działań, problem gapowiczów nadal pozostaje znaczący. To nie tylko kwestia przestrzegania prawa, ale przede wszystkim realny wkład w rozwój transportu zbiorowego. Dzięki temu możemy skuteczniej walczyć ze smogiem i zatłoczeniem miast, zmniejszać korki oraz przeciwdziałać wykluczeniu transportowemu. Każdy legalny przejazd to krok ku lepszej jakości życia nas wszystkich i bardziej przyjaznemu środowisku – przypomina Waldemar Rogowski.

Finał odbył się w formule online. Spotkanie otworzyła Magdalena Skwarska, Koordynator Konkursu. Uczestników oraz zaproszonych gości powitał Waldemar Zbytek, Prezes Fundacji Warszawski Instytut Bankowości – organizatora konkursu.

Konkurs FINSIM Liga Akademicka organizowany jest przez Warszawski Instytut Bankowości już od 13 lat i jest realizowany w ramach programu sektorowego BANKOWCY DLA EDUKACJI. Jego partnerem głównym od samego początku jest Związek Banków Polskich. Tegoroczną edycję wspierał także Narodowy Bank Polski oraz Bankowy Fundusz Gwarancyjny. Otrzymane wsparcie WIB traktuje jako wyraz poparcia dla projektu a także motywację do dalszego działania. W środowisku akademickim konkurs wspierany był także przez program Nowoczesne Zarządzanie Biznesem.

Studenci z 11 uczelni uczestnikami konkursu

W tej edycji Konkursu uczestniczyło 14 zespołów-banków reprezentujących 11 uczelni z całej Polski: Politechnikę Częstochowską, Politechnikę Rzeszowską im. Ignacego Łukasiewicza, Uniwersytet Łódzki, Politechnikę Wrocławską, Politechnikę Świętokrzyską, Uniwersytet Ekonomiczny w Krakowie, Uniwersytet im. Adama Mickiewicza w Poznaniu, Uniwersytet Mikołaja Kopernika w Toruniu, Uniwersytet Marii Curie-Skłodowskiej w Lublinie, Uniwersytet w Siedlcach oraz Uniwersytet Jagielloński.

Rywalizacja była prowadzona pod opieką Mentorów: Andrzeja Rygiela oraz Arkadiusza Kanika, którzy wprowadzili uczestników w różne aspekty gry podczas sesji inauguracyjnej. Służyli też wsparciem i doradzali przez cały czas trwania konkursu, przygotowywali raporty, podsumowania i wnioski.

Zwieńczeniem gry było Walne Zgromadzenie Akcjonariuszy, podczas którego każdy zespół-bank zaprezentował przyjętą w grze strategię i osiągnięte wyniki, na podstawie przygotowanego wcześniej sprawozdania finansowego. W trakcie sesji trzeba było wykazać się nie tylko bardzo dobrym przygotowaniem merytorycznym, ale także opanowaniem i niezwykłą sztuką prezentacji.

Najlepsze zespoły13.edycji konkursu:

I miejsce – zespół KN PMG z Politechniki Wrocławskiej, który został laureatem 13. edycji konkursu.

II miejsce – zajął zespół Banking Dragons z Uniwersytetu Ekonomicznego w Krakowie

III miejsce – zespół Piernik Bank z Uniwersytetu Mikołaja Kopernika w Toruniu.

O konkursie

Konkurs FINSIM Liga Akademicka daje niepowtarzalną szansą szerszego spojrzenia na proces zarządzania bankiem komercyjnym oraz całą gamę ryzyk z którymi współczesne banki mają na co dzień do czynienia. Jedną z najczęściej podkreślanych zalet jest całościowe spojrzenie na bank z pozycji członka Zarządu Banku, niedostępne dla większości osób, nie tylko studentów ale nawet większości pracowników banków. Podejmując nowe decyzje studenci uczą się oceniać ich całościowy wpływ, nie tylko na wynik brutto ale na wskaźniki ryzyka czy poziom wymaganego kapitału. Tak jak w przypadku prawdziwych banków, zespoły od samego początku i przez cały czas trwania gry muszą analizować swoje decyzje pod kątem ich wpływu na nadzorcze miary ryzyka, oceniać poziom zapotrzebowania na kapitał i szukać jak najbardziej efektywnych metod jego pozyskiwania.

Serdecznie gratulujemy i zapraszamy studentów do kolejnych edycji!

Warto włączyć najnowsze narzędzie BIK, które poinformuje, jeśli nasze dane już są w darknecie, a potem na bieżąco alarmuje, gdy nastąpi nowy wyciek. Ponad 50% osób, które już aktywowały tę usługę dowiedziało się, że ich dane są w darknecie i mogło podjąć działania zaradcze, by uchronić się przed przykrymi konsekwencjami wykorzystania swoich danych.

Co trzecia osoba w naszym kraju miała styczność z wyciekiem danych osobowych. Dwie trzecie (69%) Polaków żyje ze świadomością, że ich skradzione dane mogą posłużyć do wyłudzenia kredytu, a co drugi (53%) obawia się, że mogą zostać wykorzystane do szantażu.

Informacje przechowywane przez placówki szkolne, uczelnie, laboratoria diagnostyczne, sklepy internetowe, media społecznościowe czy firmy telekomunikacyjne mogą zostać ujawnione w wyniku przełamania zabezpieczeń przez hakerów lub błędu ludzkiego. Nie sposób jednak zrezygnować z codziennych zajęć, udogodnień i żyć w ciągłej obawie, że nasze dane wpadną w ręce cyberprzestępców. Dlatego warto skorzystać z rozwiązania, które stale będzie monitorować, czy nasze dane nie trafiły w niebezpieczne miejsce i w razie zdarzenia otrzymywać alerty wraz z poradami, jakie działania należy podjąć. Szyba reakcja może oszczędzić wielu kłopotów.

Pakiety danych personalnych przedmiotem handlu w darknecie

Cyberprzestępcy wciąż korzystają z tradycyjnych metod wyłudzania danych – manipulują ofiarami pod pretekstem akcji charytatywnych, fałszywych inwestycji, stosują chwyty socjotechniczne, podszywają się pod znane instytucje itp.

Wśród najczęściej wskazywanych form wyłudzeń jest phishing, z którym miało styczność 41% osób. Drugie miejsce to wyłudzenia „na BLIK” lub na znajomego z Facebooka (40%), a zaraz za nimi – metoda podszywania się pod pracownika banku w rozmowie telefonicznej, czego doświadczyło 37% ankietowanych*.

Wykradzione dane mogą następnie być dystrybuowane do różnych grup przestępczych, które będą robić z nich użytek, np. przejmować konta w social mediach, włamywać się do banków, wyłudzać kredyty. To dzieje się w darknecie. Przestępcy, mając komfort poruszania się w zaszyfrowanej przestrzeni, niewidocznej z poziomu użytkowników popularnych wyszukiwarek, rozgościli się na dobre w darknecie, swobodnie rozwijając sieć dystrybucji informacji służących do wyłudzeń, kradzieży tożsamości, przejmowania kont itp.

Nie tylko pesel – warto chronić wszystkie swoje dane

Skuteczność ścigania przestępstw w podziemiach Internetu jest utrudniona ze względu na jego anonimowość. „Już samo wejście na ten „czarny rynek” nie jest bezpieczne. Każdy nowy adres IP może zwrócić uwagę przestępców i zaszkodzić użytkownikowi”, jak mówi Andrzej Karpiński, szef bezpieczeństwa Grupy BIK.

Czy to oznacza, że nie możemy nic zrobić? Jedynie czekać na negatywne efekty działań cyberprzestępców? Nie! Wystarczy korzystać z nowych technologii, które za nas monitorują sieć i powiadamiają o zdarzeniu powiązanym z osobistymi danymi.

Z takiej innowacyjnej funkcji monitorowania darknetu od kwietnia br. korzystają użytkownicy Alertów BIK. Każdy, kto włączy tę usługę, poza dotychczasowymi funkcjami Alertów BIK, jak np.: informacje o próbie wyłudzeniu kredytu, podpisania umowy na nasze dane, ma w komplecie monitoring swoich danych pod kątem ich ujawnienia w darknecie. Jeśli dojdzie do niebezpiecznego zdarzenia, BIK niezwłocznie wyśle sms. Użytkownik Alertów BIK z treści sms-a dowie się o wycieku jego osobistych danych, a po zalogowaniu się na swoje konto bik.pl – otrzyma szczegóły wycieku i wskazówki, co zrobić w tej sytuacji.

W ankiecie opinii na temat nowej usługi BIK, aż 80% osób przyznało, że nowa funkcja jest bardzo przydatna. Kosztuje ona, wraz z dotychczasowymi funkcjonalnościami Alertów BIK, jedynie 48 zł rocznie. Niewiele za spokój, jaki daje taka usługa.

„Przekonanie, że wystarczy chronić jedynie numer PESEL może być pułapką. W przypadku wyłudzeń i oszustw, cyberprzestępcy mogą wykorzystać także inne nasze ważne dane, np. dane bankowe, numer telefonu, adres e-mail, skany dokumentów – to wszystko zwiększa ryzyko, że staniemy się ofiarą np. ataku socjotechnicznego ” – wyjaśnia Joanna Charlińska, ekspertka BIK i dodaje:

„Trzeba mieć świadomość, że wszystko, co jest powiązane z wyciekiem naszych osobistych danych do darknetu, może być niebezpieczne. Dlatego należy zarówno samodzielnie dbać o swoje bezpieczeństwo w sieci, jak również aktywować Alerty BIK z monitorowaniem darknetu”.

Statystycznie oznacza to, że średnio co 35 minut dochodziło do próby wyłudzenia kredytu – czyli 41 razy dziennie. Choć tylko 9 spraw dotyczyło kwot przekraczających 1 mln zł, skumulowana liczba przypadków pokazuje realne zagrożenie dla bezpieczeństwa tożsamości każdego obywatela.

Z raportu wynika, że najwięcej prób wyłudzeń odnotowano w województwach: dolnośląskim, śląskim oraz mazowieckim. Tendencja ta utrzymuje się od kilku edycji raportu i może wskazywać na zwiększoną aktywność przestępczą w tych regionach lub większą liczbę zgłaszanych przypadków.

Spada liczba zastrzeganych dokumentów

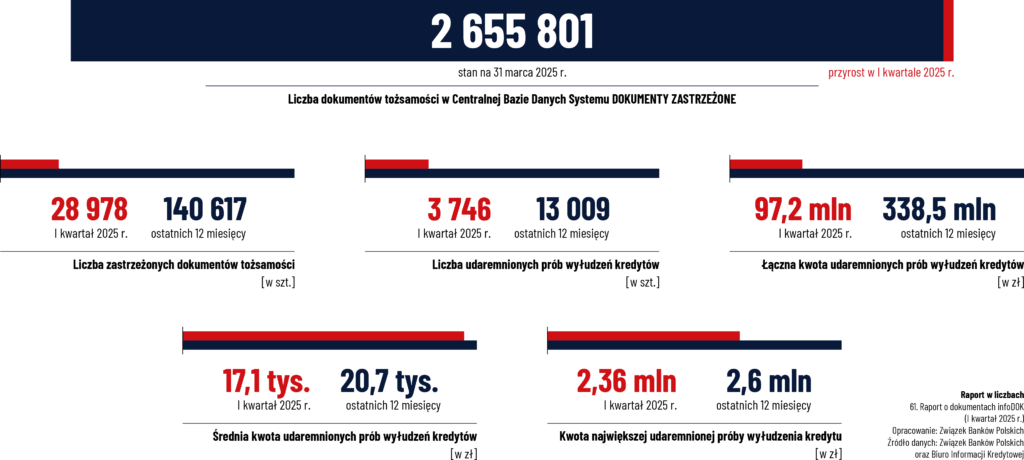

Równolegle raport pokazuje zaskakujący trend – spadek liczby zastrzeganych dokumentów tożsamości. W okresie od stycznia do marca 2025 r. do Centralnej Bazy Danych Systemu DOKUMENTY ZASTRZEŻONE dopisano 28 978 dokumentów, co daje średnio 320 dokumentów dziennie. To oznacza spadek aż o 25,5% względem I kwartału 2024 roku.

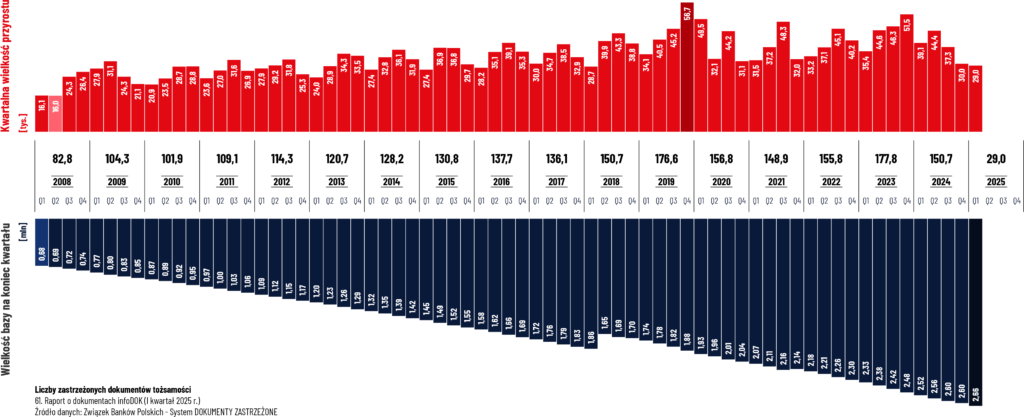

Na koniec marca 2025 roku baza zawierała łącznie 2 655 801 rekordów. To ogromna liczba, ale eksperci alarmują, że liczba nowych zgłoszeń maleje, co może oznaczać spadek czujności społecznej lub niedostateczną wiedzę na temat sposobów zabezpieczenia swojej tożsamości.

– Każda chwila zwłoki może zadziałać na korzyść przestępców. Utracony dokument, jeśli nie zostanie zastrzeżony, może być wykorzystany do otwarcia rachunku, zaciągnięcia kredytu czy podpisania umowy. Edukacja i szybka reakcja to podstawa skutecznej ochrony – komentuje Włodzimierz Kiciński, Wiceprezes Związku Banków Polskich.

Publikacja raportu jest częścią szerszej inicjatywy edukacyjnej prowadzonej przez ZBP – Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE. Obecnie trwa jej XVIII etap, a w jego realizację zaangażowały się instytucje finansowe, które aktywnie wspierają działania na rzecz bezpieczeństwa danych osobowych.

Partnerami XVIII etapu Kampanii Informacyjnej Systemu DOKUMENTY ZASTRZEŻONE są: Bank BPH, Banko Ochrony Środowiska, Bank Pekao, Bank Pocztowy, ING Bank Śląski, Santander Bank Polska oraz Santander Consumer Bank.

Dziękujemy wszystkim partnerom za aktywne wsparcie i zaangażowanie w działania informacyjne i edukacyjne.

Związek Banków Polskich – wspólnie z Policją i Ministerstwem Spraw Wewnętrznych i Administracji – rekomendują, aby zawsze w sytuacji utraty dokumentów tożsamości jak najszybciej zastrzec je w banku – także, gdy dokumenty utraci osoba, która nie korzysta i nigdy nie korzystała z usług bankowych. Krótka instrukcja, co trzeba zrobić:

Zastrzeżenie w Systemie DOKUMENTY ZASTRZEŻONE – w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami. Można to zrobić osobiście w oddziale bankowym. Część banków przyjmuje zastrzeżenia również telefonicznie, pod numerem +48 828 828 828 (tylko od własnych klientów, po zdalnej weryfikacji tożsamości). Można także skorzystać z konta na stronie www.bik.pl (tylko w sytuacji, gdy ktoś miał tam założone wcześniej konto na utracony dokument).

Powiadomienie Policji – w przypadku, jeżeli dokumenty utracono w wyniku kradzieży.

Zawiadomienie najbliższego organu gminy lub placówki konsularnej i wyrobienie nowego dokumentu – informacje dotyczące konieczności zawiadomienia organu gminy o utracie dokumentu, znajdują się na stronach Ministerstwa Spraw Wewnętrznych i Administracji.

Warto pamiętać, że trzeba zastrzegać nie tylko dokumenty tożsamości, ale także utracone karty bankowe. W Polsce jest ich ponad 45,5 mln. Najłatwiej i najszybciej jest wykorzystać uniwersalny, międzybankowy System Zastrzegania Kart, dostępny pod numerem tel. (+48) 828 828 828: Wiele banków – Jeden uniwersalny numer. System działa na całym świecie, w systemie 24/7.

***

System DOKUMENTY ZASTRZEŻONE Związku Banków Polskich to ogólnopolska baza milionów skradzionych i zagubionych dokumentów. Chroni przed wyłudzeniami z użyciem cudzej tożsamości. Zastrzegać dokumenty powinni wszyscy – nie tylko klienci banków. To najważniejszy krok, który trzeba natychmiast zrobić, gdy utracimy np. dowód osobisty, paszport czy prawo jazdy. W kilka minut dane trafiają do wszystkich banków, operatorów telefonii komórkowych oraz tysięcy innych firm korzystających z systemu.

Najnowsze wydanie cyklicznego Raportu o dokumentach infoDOK znajduje się zawsze na stronie: DokumentyZastrzezone.pl

Używamy plików cookie na naszej stronie. Klikając “Akceptuj wszystkie”, pozwalasz nam zapisywać pliki w Twojej przeglądarce.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas poruszania się po witrynie.Spośród nich pliki cookie, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są niezbędne do działania podstawowych funkcji witryny.Używamy również plików cookie stron trzecich, które pomagają nam analizować i rozumieć, w jaki sposób korzystasz z tej witryny.Te pliki cookie będą przechowywane w Twojej przeglądarce tylko za Twoją zgodą.Masz również możliwość rezygnacji z tych plików cookie.Jednak rezygnacja z niektórych z tych plików cookie może wpłynąć na wygodę przeglądania.

Niezbędne pliki cookie są absolutnie niezbędne do prawidłowego funkcjonowania witryny. Te pliki cookie zapewniają anonimowe działanie podstawowych funkcji i zabezpieczeń witryny. rn

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Ciasteczko

Czas trwania

Opis

cookielawinfo-checkbox-analytics

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Funkcjonalne pliki cookie pomagają w wykonywaniu pewnych funkcji, takich jak udostępnianie zawartości witryny na platformach mediów społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich. rn

Wydajnościowe pliki cookie służą do zrozumienia i analizy kluczowych wskaźników wydajności witryny, co pomaga zapewnić lepsze wrażenia użytkownika dla odwiedzających. rn

Analityczne pliki cookie służą do zrozumienia, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Te pliki cookie pomagają dostarczać informacje o wskaźnikach liczby odwiedzających, współczynniku odrzuceń, źródle ruchu itp. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.

Reklamowe pliki cookie służą do dostarczania odwiedzającym odpowiednich reklam i kampanii marketingowych. Te pliki cookie śledzą odwiedzających w witrynach i zbierają informacje w celu dostarczania dostosowanych reklam. \r\n

Ciasteczko

Type

Czas trwania

Opis

cookielawinfo-checkbox-analytics

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Analityka”.

cookielawinfo-checkbox-functional

0

11 months

Plik cookie jest ustawiany przez zgodę na pliki cookie RODO, aby rejestrować zgodę użytkownika na pliki cookie w kategorii „Funkcjonalność”.

cookielawinfo-checkbox-necessary

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Pliki cookie służą do przechowywania zgody użytkownika na pliki cookie w kategorii „Niezbędne”.

cookielawinfo-checkbox-others

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Inne.

cookielawinfo-checkbox-performance

0

11 months

Ten plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent.Plik cookie służy do przechowywania zgody użytkownika na pliki cookie w kategorii „Wydajność”.

viewed_cookie_policy

0

11 months

Plik cookie jest ustawiany przez wtyczkę RODO Cookie Consent i służy do przechowywania informacji, czy użytkownik wyraził zgodę na korzystanie z plików cookie.Nie przechowuje żadnych danych osobowych.