Choć uwaga świata przestępczego koncentruje się w ostatnich latach na przestrzeni cyfrowej, złodzieje preferujący tradycyjne formy działania bynajmniej nie zrezygnowali ze swego procederu. W rankingu miejsc najchętniej odwiedzanych przez „doliniarzy”, przygotowanym przez brytyjską firmę ubezpieczeniową Quotezone, krakowski rynek znalazł się w niechlubnej pierwszej dziesiątce. Także i nasze mieszkania w czasie letniego wypoczynku są bacznie obserwowane przez amatorów cudzego mienia, czego smutnym potwierdzeniem są publikowane rokrocznie komunikaty policyjne, zalecające stosowanie co najmniej kilku zabezpieczeń, na czele z czujnym sąsiadem. Utracone pieniądze, zegarek czy sprzęt audio a nawet splądrowane mieszkanie to wcale nie największa szkoda, jaką mogą nam wyrządzić złodzieje. Znacznie gorzej, gdy w ręce przestępców trafią dokumenty: dowód osobisty, paszport czy prawo jazdy. Dysponując nimi, sprawcy mogą łatwo podszyć się pod okradzioną osobę, by w jej imieniu zaciągać najprzeróżniejsze zobowiązania. Wyłudzenie kajaku, roweru bądź samochodu z wypożyczalni, wynajęcie pokoju hotelowego, dokonanie zakupów z odroczoną płatnością czy zaciągnięcie kredytu lub pożyczki to tylko niektóre przykłady oszustw, jakich mogą dopuścić się złodzieje, posługując się danymi osobowymi swej ofiary. Ta ostatnia pozostawać będzie w błogiej nieświadomości w najlepszym razie do czasu otrzymania wezwania do zapłaty lub sądowego nakazu spłaty zobowiązań, podjętych przez sprawców. W gorszym scenariuszu o istnieniu długu poinformuje komornik, przychodząc z tytułem egzekucyjnym. Udowadnianie, iż nie jest się przysłowiowym wielbłądem, a wszystkie umowy zostały zawarte przez osoby niepowołane, jest kłopotliwe i czasochłonne, dlatego lepiej zawczasu zapewnić sobie święty spokój, zastrzegając utracony dowód tożsamości w systemie DOKUMENTY ZASTRZEŻONE.

Pilnuj swych dokumentów, zwłaszcza w zatłoczonych miejscach …

Poważne konsekwencje, jakie może przynieść chwila nieuwagi na wakacyjnym szlaku, ukazuje przypadek Justyny, która w minionym roku na zatłoczonych Krupówkach padła ofiarą kieszonkowców. Anonimowy sprawca nie respektował prastarego kodeksu honorowego podtatrzańskich zbójników, nakazującego rabować jedynie bogaczy, zaś z ubogimi dzielić się łupem – choć okradziona studentka do zamożnych nie należała, a w portfelu była zaledwie 200 złotych, kieszonkowiec postanowił spieniężyć dowód osobisty Justyny, ta zaś, dokonawszy zgłoszenia dokonanej kradzieży na komisariacie, uważała sprawę za zamkniętą. Przez kilka miesięcy wydawało się, iż tak faktycznie jest – do czasu, kiedy listonosz doręczył zaskoczonej kobiecie wezwanie z firmy pożyczkowej do natychmiastowej spłaty ponad 10 tysięcy złotych. To był dopiero początek problemów – zorganizowana grupa przestępcza, która nabyła dowód osobisty Justyny, wykorzystała ten dokument w celu wyłudzenia pożyczek w trzech kolejnych instytucjach. Wyjaśnianie całej sprawy trwało kilkanaście tygodni, na domiar złego Justyna straciła niepowtarzalną okazję zakupu upatrzonego mieszkania w promocyjnej cenie – wpisy w rejestrach kredytowych o powstałej zaległości skutecznie uniemożliwiły pozytywne rozpatrzenie wniosku o kredyt hipoteczny. Przy tych wszystkich problemach, poszkodowana studentka i tak może mówić o niemałym szczęściu. Gdyby zignorowała monit w przeświadczeniu, iż zgłoszenie utraty dokumentu na Policji uniemożliwia jego użycie w celach przestępczych, stosowny pozew trafiłby do tzw. e-sądu, gdzie nakazy zapłaty wydawane są w trybie upominawczym, bez konieczności przesłuchania stron. Po jego uprawomocnieniu, co następuje automatycznie gdy pozwany nie złoży sprzeciwu od nakazu zapłaty, roszczenie kierowane jest do egzekucji komorniczej. W niesprzyjającej sytuacji, np. kiedy ofiara oszustów przebywa dłuższy czas poza miejscem zamieszkania i nie odbiera korespondencji, może zatem stracić sporo pieniędzy – tylko dlatego, że przestępcy posłużyli się jej tożsamością.

… i pod żadnym pozorem nie powierzaj ich osobom trzecim!

Niekiedy nie trzeba nawet utracić portfela z dokumentami, by któregoś pięknego dnia dowiedzieć się, że mamy do spłaty kredyt lub pożyczkę, których nigdy nie zaciągaliśmy. Taki właśnie szok przeżył Marcin, którego jedynym błędem było pozostawienie dowodu osobistego w depozycie za żaglówkę, wypożyczoną w jednym ze spokojnych, mazurskich miasteczek. Sympatyczny pracownik wypożyczalni nieprzypadkowo polecił młodemu artyście długi i malowniczy szlak żeglugowy, dając atrakcyjny upust na wynajem łajby na cały dzień; chciał mieć po prostu pewność, iż właściciel dokumentu przez kilka najbliższych godzin nie powróci na przystań. W tym czasie, posługując się zdjęciem dowodu osobistego Mariusza oraz jego danymi osobowymi, oszust złożył wnioski o kredyt w kwocie 5 tysięcy złotych w kilku instytucjach finansowych. Niejako na deser wyłudził od operatora telekomunikacyjnego iPhone’a, w atrakcyjnym acz kosztownym abonamencie na trzy lata. Sam miłośnik wypoczynku pod żaglami nie miał żadnych podejrzeń odnośnie dokonanej właśnie kradzieży tożsamości i jej skutków. Kolejne tygodnie wakacji spędził na rowerowych włóczęgach po mazurskich lasach, a po ich zakończeniu udał się na roczne stypendium do akademii fotograficznej we Francji. Tymczasem po pół roku od pechowego rejsu, usiłując kupić bagietkę w jeden z paryskich boulangeries, zorientował się, iż jego rachunek bankowy został zablokowany przez komornika. Szybkie wniesienie skargi na czynności tego ostatniego oraz wykazanie, kto dysponował dowodem tożsamości Mariusza w czasie wnioskowania o kredyt doprowadziły po licznych perturbacjach do zatrzymania przestępcy i odzyskania przez poszkodowanego całej kwoty. Sesje zdjęciowe pod kierunkiem najznamienitszych francuskich fotografów mody, które nasz dobrze zapowiadający się artysta musiał zamienić na składanie zeznań w olsztyńskiej komendzie Policji i przed sądem, przepadły rzecz jasna bezpowrotnie…

Kiedy jednak utracisz dokument – niezwłocznie zgłoś to w banku!

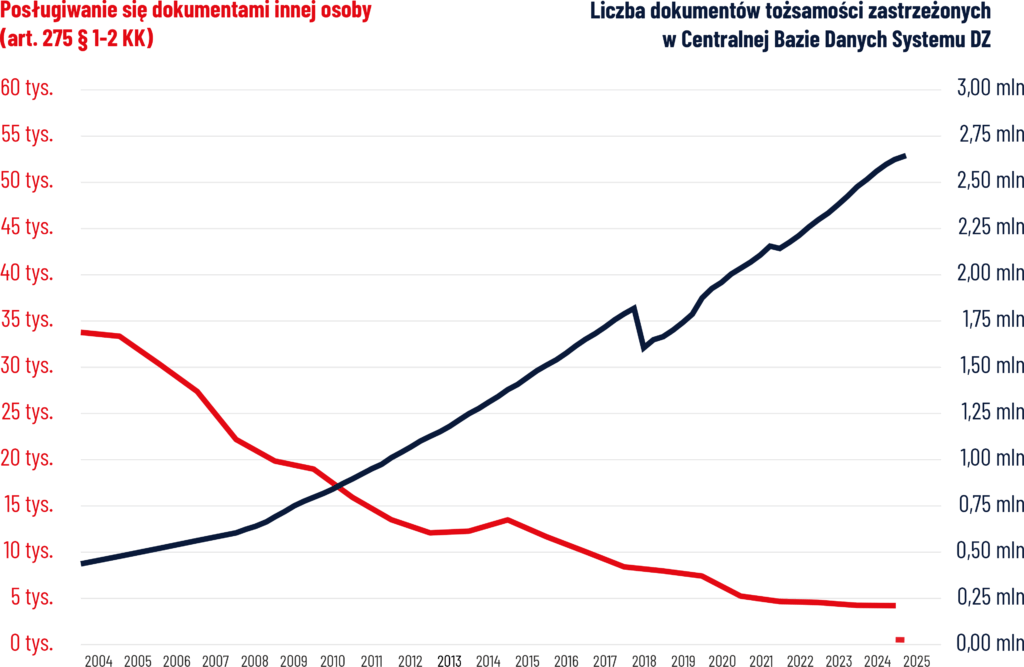

Taka lub podobna „wakacyjna przygoda” może przytrafić się każdemu z nas. Niekiedy nie trzeba nawet wykazywać się roztargnieniem czy lekkomyślnością; pamiętajmy, że przestępcy nie mają wakacji, a dane osobowe i dokumenty są dla nich coraz cenniejszym łupem. Nieprzypadkowo kradzież tożsamości określana jest mianem „przestępstwa XXI wieku” – korzystając z innowacyjnych rozwiązań technologicznych zorganizowane grupy przestępcze są w stanie wymieniać się danymi swych ofiar, stanowią one wręcz swoistą walutę w kryminalnych rozrachunkach. Oszukańczemu procederowi sprzyja nieświadomość ofiar – jakże wielu z nas żyje w fałszywym przekonaniu, iż zgłoszenie utraty dokumentów na Policji czy wnioskowanie o wydanie nowego dowodu osobistego bądź paszportu uniemożliwi sprawcom posługiwanie się skradzionym dokumentem. Nic bardziej fałszywego – banki, firmy pożyczkowe i leasingowe nie dysponują dostępem do policyjnej bazy danych. Jeśli zaś dowód tożsamości zostanie zagubiony, wówczas ślad po takim zdarzeniu z reguły nie zaistnieje nawet w policyjnych statystykach – organa ścigania nie odnotowują przypadków utraty dokumentów, które nie były skutkiem popełniania przestępstwa. Jedynym sposobem, by pokrzyżować szyki oszustom, sobie zaś zaoszczędzić niemałych kłopotów i zmarnowanego czasu, jest zgłoszenie każdego zagubionego lub skradzionego dowodu osobistego, paszportu, prawa jazdy lub innego dokumentu do Systemu DOKUMENTY ZASTRZEŻONE. Z tej bazy danych na co dzień korzystają banki i instytucje pożyczkowe, ale również inne podmioty, dokonujące sprzedaży z odroczoną płatnością bądź zawierające umowy na świadczenie usług ciągłych: operatorzy telekomunikacyjni czy dostawcy energii elektrycznej i gazu. System obsługiwany jest przez sektor bankowy, dlatego zgłoszenia trzeba dokonać w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami (lista banków jest dostępna na stronie www.dokumentyzastrzezone.pl/lista-bankow-zastrzegajacych-dokumenty-od-wszystkich-osob). Część banków przyjmuje zastrzeżenia również telefonicznie, pod numerem +48 828 828 828. Nawet jeśli nie posiadasz rachunku bankowego, powinieneś dokonać zgłoszenia faktu utraty dowodu osobistego, prawa jazdy czy paszportu. Nie tylko masz do tego pełne prawo, ale przyczyniasz się zarazem do ograniczenia zjawiska kradzieży tożsamości, a nierzadko również ułatwiasz Policji ujęcie sprawców tego wyjątkowo niebezpiecznego przestępstwa.

Tak można powstrzymać kradzieże tożsamości

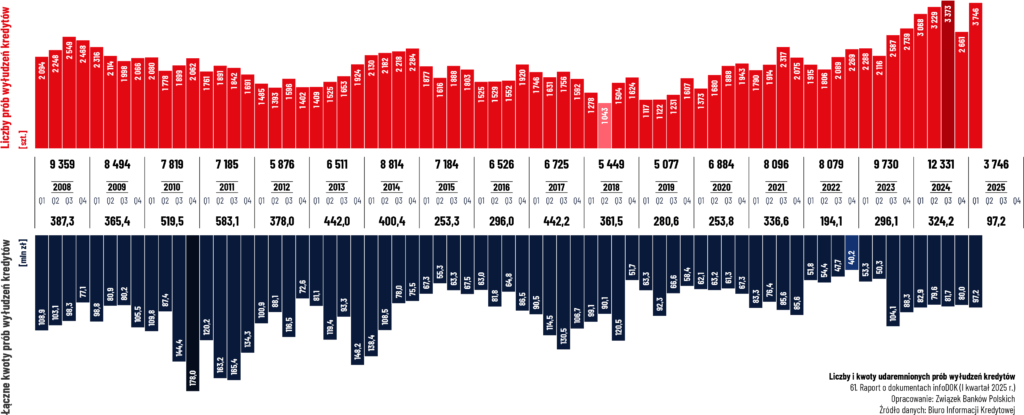

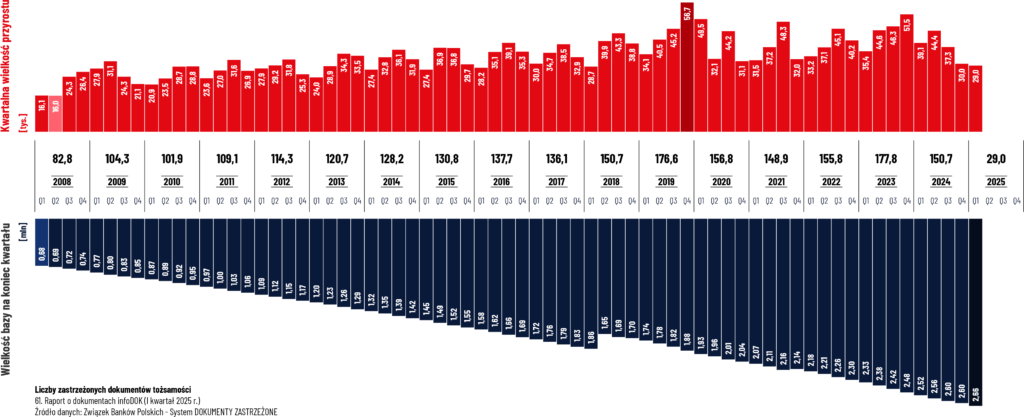

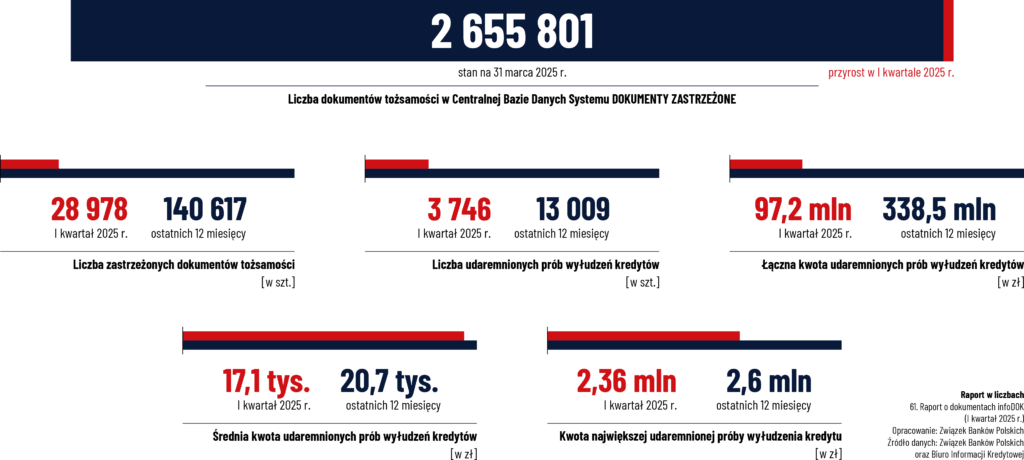

Tylko w pierwszym kwartale tego roku dzięki zgłoszeniom do systemu DOKUMENTY ZASTRZEŻONE udaremniono ponad 3 tysiące prób wyłudzenia kredytu lub pożyczki, a największa kwota, o jaką wnioskowali złodzieje, przekraczała 2,3 mln zł. Gdyby poszkodowany nie wykazał się przezornością i nie poinformował banku o utracie dowodu tożsamości, musiałby potem udowadniać, że to nie on pożyczył tak gigantyczną dla przeciętnego Kowalskiego kwotę. Na przestępców działa mitygująco sama świadomość, iż Polacy coraz częściej zgłaszają utracone dowody tożsamości w bankach – przez ponad ćwierć wieku funkcjonowania systemu DOKUMENTY ZASTRZEŻONE zaobserwowano, iż liczba prób oszukańczych z użyciem cudzych dokumentów sukcesywnie maleje wraz ze wzrostem liczy zgłoszeń w systemie. Na chwile obecną baza danych liczy sobie już ponad 2,6 mln rekordów. Informując bank, iż Twój dowód tożsamości mógł trafić w niepowołane ręce, wnosisz zatem istotny wkład w budowę bezpiecznej gospodarki cyfrowej…

www.DokumentyZastrzezone.pl