Warto włączyć najnowsze narzędzie BIK, które poinformuje, jeśli nasze dane już są w darknecie, a potem na bieżąco alarmuje, gdy nastąpi nowy wyciek. Ponad 50% osób, które już aktywowały tę usługę dowiedziało się, że ich dane są w darknecie i mogło podjąć działania zaradcze, by uchronić się przed przykrymi konsekwencjami wykorzystania swoich danych.

Co trzecia osoba w naszym kraju miała styczność z wyciekiem danych osobowych. Dwie trzecie (69%) Polaków żyje ze świadomością, że ich skradzione dane mogą posłużyć do wyłudzenia kredytu, a co drugi (53%) obawia się, że mogą zostać wykorzystane do szantażu.

Informacje przechowywane przez placówki szkolne, uczelnie, laboratoria diagnostyczne, sklepy internetowe, media społecznościowe czy firmy telekomunikacyjne mogą zostać ujawnione w wyniku przełamania zabezpieczeń przez hakerów lub błędu ludzkiego. Nie sposób jednak zrezygnować z codziennych zajęć, udogodnień i żyć w ciągłej obawie, że nasze dane wpadną w ręce cyberprzestępców. Dlatego warto skorzystać z rozwiązania, które stale będzie monitorować, czy nasze dane nie trafiły w niebezpieczne miejsce i w razie zdarzenia otrzymywać alerty wraz z poradami, jakie działania należy podjąć. Szyba reakcja może oszczędzić wielu kłopotów.

Pakiety danych personalnych przedmiotem handlu w darknecie

Cyberprzestępcy wciąż korzystają z tradycyjnych metod wyłudzania danych – manipulują ofiarami pod pretekstem akcji charytatywnych, fałszywych inwestycji, stosują chwyty socjotechniczne, podszywają się pod znane instytucje itp.

Wśród najczęściej wskazywanych form wyłudzeń jest phishing, z którym miało styczność 41% osób. Drugie miejsce to wyłudzenia „na BLIK” lub na znajomego z Facebooka (40%), a zaraz za nimi – metoda podszywania się pod pracownika banku w rozmowie telefonicznej, czego doświadczyło 37% ankietowanych*.

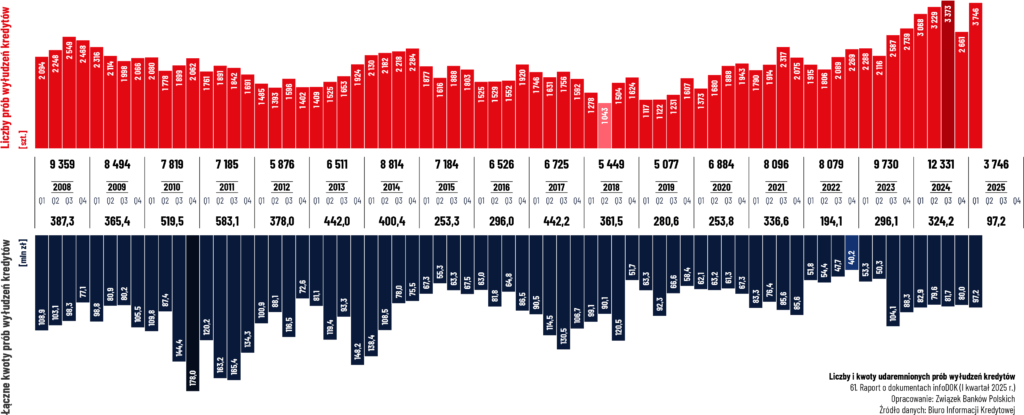

Wykradzione dane mogą następnie być dystrybuowane do różnych grup przestępczych, które będą robić z nich użytek, np. przejmować konta w social mediach, włamywać się do banków, wyłudzać kredyty. To dzieje się w darknecie. Przestępcy, mając komfort poruszania się w zaszyfrowanej przestrzeni, niewidocznej z poziomu użytkowników popularnych wyszukiwarek, rozgościli się na dobre w darknecie, swobodnie rozwijając sieć dystrybucji informacji służących do wyłudzeń, kradzieży tożsamości, przejmowania kont itp.

Nie tylko pesel – warto chronić wszystkie swoje dane

Skuteczność ścigania przestępstw w podziemiach Internetu jest utrudniona ze względu na jego anonimowość. „Już samo wejście na ten „czarny rynek” nie jest bezpieczne. Każdy nowy adres IP może zwrócić uwagę przestępców i zaszkodzić użytkownikowi”, jak mówi Andrzej Karpiński, szef bezpieczeństwa Grupy BIK.

Czy to oznacza, że nie możemy nic zrobić? Jedynie czekać na negatywne efekty działań cyberprzestępców? Nie! Wystarczy korzystać z nowych technologii, które za nas monitorują sieć i powiadamiają o zdarzeniu powiązanym z osobistymi danymi.

Z takiej innowacyjnej funkcji monitorowania darknetu od kwietnia br. korzystają użytkownicy Alertów BIK. Każdy, kto włączy tę usługę, poza dotychczasowymi funkcjami Alertów BIK, jak np.: informacje o próbie wyłudzeniu kredytu, podpisania umowy na nasze dane, ma w komplecie monitoring swoich danych pod kątem ich ujawnienia w darknecie. Jeśli dojdzie do niebezpiecznego zdarzenia, BIK niezwłocznie wyśle sms. Użytkownik Alertów BIK z treści sms-a dowie się o wycieku jego osobistych danych, a po zalogowaniu się na swoje konto bik.pl – otrzyma szczegóły wycieku i wskazówki, co zrobić w tej sytuacji.

W ankiecie opinii na temat nowej usługi BIK, aż 80% osób przyznało, że nowa funkcja jest bardzo przydatna. Kosztuje ona, wraz z dotychczasowymi funkcjonalnościami Alertów BIK, jedynie 48 zł rocznie. Niewiele za spokój, jaki daje taka usługa.

„Przekonanie, że wystarczy chronić jedynie numer PESEL może być pułapką. W przypadku wyłudzeń i oszustw, cyberprzestępcy mogą wykorzystać także inne nasze ważne dane, np. dane bankowe, numer telefonu, adres e-mail, skany dokumentów – to wszystko zwiększa ryzyko, że staniemy się ofiarą np. ataku socjotechnicznego ” – wyjaśnia Joanna Charlińska, ekspertka BIK i dodaje:

„Trzeba mieć świadomość, że wszystko, co jest powiązane z wyciekiem naszych osobistych danych do darknetu, może być niebezpieczne. Dlatego należy zarówno samodzielnie dbać o swoje bezpieczeństwo w sieci, jak również aktywować Alerty BIK z monitorowaniem darknetu”.

Więcej na ten temat warto przeczytać w poradniku „Cyberbezpieczeństwo– najczęstsze zagrożenia i jak się przed nimi chronić”.

* „Bezpieczeństwo w sieci” – badanie opinii na zlecenie BIK, CAWI, N 1080, 18+, Quality Watch, kwiecień 2025 r.