Trudno się dziwić, że przed zaciągnięciem zobowiązania na lata, towarzyszy nam szereg wątpliwości. Obawiamy się nie tylko tego, czy dostaniemy kredyt, ale także czy podołamy spłacie. Dla banku, udzielenie finansowania dla dwóch lub więcej osób, wiąże się z niższym ryzykiem. Podobnie dla kredytobiorców, wspólny kredyt to sposób na odpowiedzialne podejście do zabezpieczenia się przed losowymi przypadkami trudności w spłacie rat. O tym, że kredyty mieszkaniowe łatwiej zaciągnąć w dwie lub więcej osób niż w pojedynkę, potwierdzają także dane z bazy BIK.

BIK potwierdza – rośnie szansa na wyższy kredyt we dwójkę

Obecnie w Polsce kredyt mieszkaniowy najczęściej zaciągany jest przez dwie osoby (63%), bez względu na to, czy żyją w związku małżeńskim czy partnerskim. Taki poziom utrzymuje się od trzech lat.

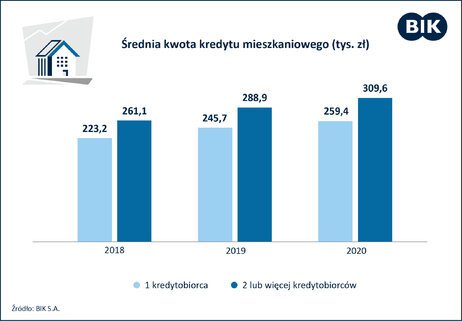

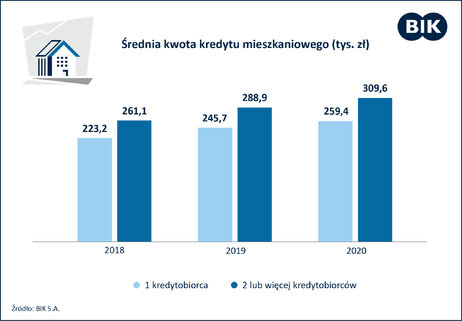

Para uzyskuje także wyższą wartość kredytu mieszkaniowego niż singiel. Średnia kwota nowego kredytu na wymarzone „M” dla jednej osoby wyniosła w 2020 r. 259,3 tys. zł, podczas gdy dla co najmniej dwóch współkredytobiorców było to 309,6 tys. zł, tj. o 19% więcej.

Wprawdzie kredyt łatwiej jest uzyskać we dwójkę niż samemu, połączenie dochodów dwóch lub więcej osób jako źródła spłaty jednego kredytu to szansa na wzrost zdolności kredytowej. Jednak trzeba pamiętać, że obydwie osoby ponoszą solidarną odpowiedzialność przed bankiem w sytuacji problemów z terminowym wywiązywaniem się z zobowiązania. Oznacza to, że bank może oczekiwać zwrotu zadłużenia od każdego z nich.

Kalkulacja w domowym zaciszu – mniejszy stres przed ważną decyzją

Wspólny kredyt to ważna życiowa decyzja, nie unikajmy zatem rozmów o pieniądzach. Porozumienie w sprawach finansowych, może być kluczem dla udanego związku.

– Zanim skierujemy się do banku, warto omówić w domowym zaciszu swoje wspólne finanse. Ważne aby przeanalizować dochody obu partnerów czy współmałżonków, źródła utrzymania, koszty stałe w budżecie domowym, inne ponoszone wydatki. Wbrew pozorom, w takiej dyskusji warto podjąć również wątek zdrowia. W przypadku utraty dochodów przez jednego z kredytobiorców, np. w wyniku utraty pracy, choroby, wypadku czy innego zdarzenia losowego, na spłatę kredytu przeznaczone będą dochody tylko drugiej osoby – mówi Małgorzata Bielińska, dyrektor ds. edukacji w BIK.

Wiele osób, zwłaszcza tych, które po raz pierwszy stają przed decyzją o skorzystaniu z finansowania bankowego, nie ma pewności, na jaki kredyt ich stać oraz czy w ogóle mają szansę na jego uzyskanie. To właściwy moment, by skorzystać z narzędzia, które pomoże ustalić na jaką kwotę kredytu możemy liczyć.

Analizator BIK – oblicza, na jaki kredyt Cię stać

W podjęciu tak ważnych decyzji, jakim jest kredyt zwłaszcza ten wieloletni mieszkaniowy, pomaga Analizator Kredytowy BIK. To proste w obsłudze narzędzie, które obliczy obiektywne szanse na kredyt. Uwzględni przy tym dane z aktualnego raportu kredytowego. Weźmie pod uwagę te same informacje, które analizuje bank przy ocenie wniosku, czyli: dotychczasową terminowość spłat, ocenę wiarygodności (scoring), relację wydatków do dochodów oraz obciążenie kredytami.

– Analizator Kredytowy BIK to jedyne narzędzie na rynku, które bierze pod uwagę rzeczywistą historię kredytową oraz ostrzega przed przekredytowaniem. Typowe kalkulatory nie korzystają z takich danych. Analizator pomaga zrozumieć, jakie elementy będą miały wpływ na przyznanie kredytu i na jaką kwotę potencjalnie możemy liczyć. To dobry sposób dla każdego na rzetelne przygotowanie się przed złożeniem wniosku w banku, a także ograniczenie niepewności, która zazwyczaj towarzyszy nam w takiej sytuacji – wyjaśnia Małgorzata Bielińska.

Zaletą jest możliwość wielokrotnego dokonywania kalkulacji. Jeśli algorytm Analizatora zauważy, że można zwiększyć szanse na otrzymanie kredytu, to zaproponuje opcje i pozwoli ponownie przeliczyć wyniki.

Warto wiedzieć, że dowolna liczba kalkulacji, dla różnych kredytów, wykonywana przy pomocy Analizatora, nie wpływa ani na scoring, ani na ocenę banków.

Trzeba jednak mieć świadomość, że narzędzie to nie pełni funkcji pośrednika ani nie wskazuje konkretnych ofert bankowych. Obliczenia Analizatora Kredytowego BIK są symulacją, mają charakter poglądowy i edukacyjny, a decyzja o przyznaniu kredytu zależy wyłącznie od danego banku.

Z rozwiązania mogą korzystać bezpłatnie wszyscy klienci, którzy posiadają konto w portalu www.bik.pl oraz użytkownicy Aplikacji Mój BIK. Analizator kredytowy oblicza wynik, pobierając automatycznie Raport BIK, dlatego musi on być aktualny, czyli nie starszy, niż 7 dni.

Źródło: www.bik.pl