Działalność nierejestrowana – coś dla mikroprzedsiębiorców z niskim przychodem

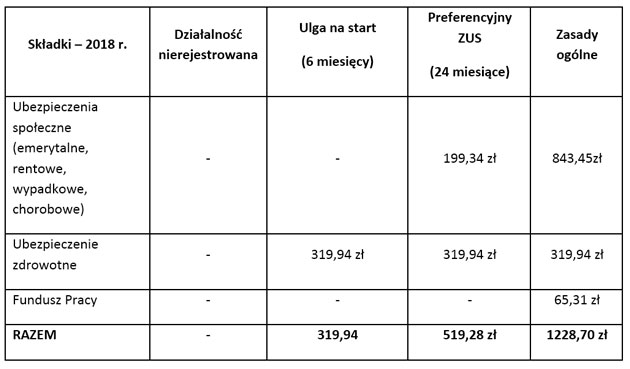

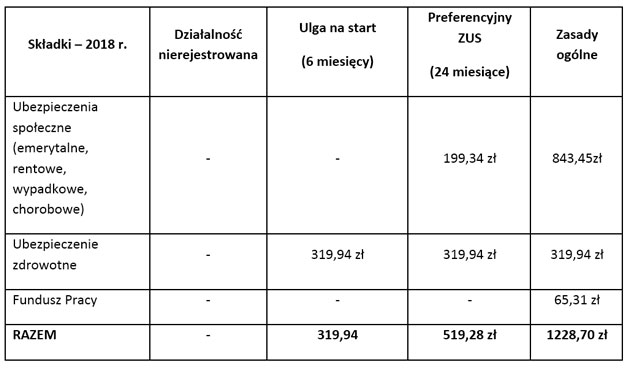

Koszty działalności gospodarczej, w tym składek na ubezpieczenia społeczne, mogą być istotnym obciążeniem „młodej firmy”. Dlatego w polskim prawie funkcjonuje kategoria działalności nierejestrowanej (zwanej też nieewidencjonowaną). Daje ona możliwość prowadzenia firmy „na próbę”. Jest to czas na sprawdzenie swojego pomysłu na biznes. Działalność nierejestrowana jest legalną formą działalności, ale nie podlega wpisowi do żadnych rejestrów czy też ewidencji. Nie trzeba zgłaszać prowadzenia takiej firmy w Urzędzie Miasta lub Gminy. Przedsiębiorca prowadzący działalność nierejestrowaną nie opłaca żadnych składek do ZUS. Ale w konsekwencji nie ma też żadnej ochrony ubezpieczeniowej. Okres prowadzenia działalności nierejestrowanej nie dolicza się do emerytury, zaś przedsiębiorca nie ma prawa do świadczeń z ZUS, m.in. zasiłków chorobowych, macierzyńskich, czy też renty. Nie może też korzystać bezpłatnie ze służby zdrowia.

Warunkiem prowadzenia działalności nierejestrowanej jest uzyskiwanie niskiego przychodu. Granicą jest 50% minimalnego wynagrodzenia (wynosi ono obecnie 2100 zł), czyli kwota 1050 zł miesięcznie. Jeśli przychód przekroczy tą kwotę, to działalność musi zostać zarejestrowana a przedsiębiorca będzie musiał opłacać składki.

„Ulga na start” – pół roku bez składek na ubezpieczenia społeczne

Przedsiębiorcy, którzy nie kwalifikują się do prowadzenia działalności nierejestrowanej (np. ze względu na zbyt wysokie przychody) mogą skorzystać z tzw. „ulgi na start”. Ulga przysługuje przez pierwszych sześć miesięcy prowadzenia działalności gospodarczej (zarejestrowanej). Ulga polega na tym, że przedsiębiorca przez pół roku jest zwolniony z opłacania składek na ubezpieczenia społeczne (czyli emerytalne, rentowe, chorobowe i wypadkowe). Natomiast będzie musiał opłacać obowiązkową składkę zdrowotną. Należy też pamiętać o konsekwencjach korzystania z „ulgi na start”. Brak składek społecznych to brak ochrony ubezpieczeniowej (podobnie jak przy działalności nierejestrowanej). Okres „ulgi na start” nie liczy się do emerytury. Natomiast opłacona składka zdrowotna daje możliwość bezpłatnego korzystania z publicznej służby zdrowia.

Ulga na start nie dotyczy wszystkich przedsiębiorców, ale tylko tych, którzy rozpoczynają swoją pierwszą działalność w życiu, lub kolejną, ale po przerwie dłuższej niż 60 miesięcy. W okresie ulgi nie można też wykonywać działalności na rzecz swojego byłego pracodawcy, to jest takiego, u którego przedsiębiorca był zatrudniony w bieżącym lub poprzednim roku.

Po zakończonym okresie „ulgi na start” przedsiębiorca może zdecydować, czy skorzystać z tzw. „preferencyjnego ZUS-u”, czy też ubezpieczyć się na zasadach ogólnych.

„Preferencyjny ZUS”, czyli ulga po uldze

Przedsiębiorca, który wykorzystał cały okres „ulgi na start” może być objęty kolejnymi ułatwieniami, czyli tzw. „preferencyjnym ZUS-em”. Ten rodzaj ulgi przysługuje przez 24 miesiące. Ulga polega na tym, że właściciel firmy opłaca składki na ubezpieczenia społeczne, ale w obniżonych kwotach. Składka na ubezpieczenie zdrowotne jest opłacana w pełnej wysokości. „Preferencyjny ZUS” zmniejsza koszty prowadzenia działalności (niższa składka) i daje możliwość korzystania ze świadczeń z ZUS. Okres ten również zalicza się do emerytury. Opłacanie obniżonych składek wpływa na wysokość świadczeń z ZUS, bo niższa składka to niższe świadczenie.

Po zakończeniu 24-miesięcznego okresu preferencji, przedsiębiorca będzie musiał opłacać składki na ubezpieczenia w pełnej wysokości – według zasad ogólnych.

Więcej informacji na temat ulg dla nowych przedsiębiorców można uzyskać w każdej placówce ZUS, na stronie internetowej www.zus.pl lub pod numerem Centrum Obsługi Telefonicznej 22-5601600.