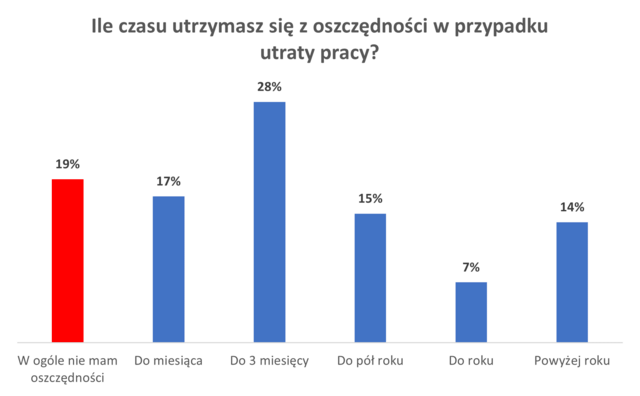

Jak wynika z badań „Budżety domowe Polaków” Quality Watch dla Rejestru Dłużników BIG InfoMonitor co piąty rodak nie ma odłożonych jakichkolwiek pieniędzy. I jak przyznaje wprost, po utracie pracy nie byłby w stanie utrzymać się nawet przez miesiąc. Podobny odsetek osób ma tyle, by od zwolnienia przeżyć do pierwszego następnego miesiąca. Dopiero kolejna grupa, 28 proc. ankietowanych ma minimalną, rekomendowaną przez ekonomistów poduszkę finansową wystarczającą na przetrwanie trzech miesięcy. Na komfort poszukiwania nowego źródła dochodów przez co najmniej pół roku może sobie pozwolić 36 proc. badanych, w tym 14 proc. nawet przez dłużej niż rok.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Oszczędzanie to wyzwanie, ale bez niego trudno o poczucie bezpieczeństwa

– Widać w tym obszarze wyraźną polaryzację społeczeństwa. Z jednej strony mamy osoby ze sporymi oszczędnościami zapewniającymi im spokojne patrzenie w przyszłość, a z drugiej takich, którzy nie mają nic i poczucie bezpieczeństwa ekonomicznego na bardzo niskim poziomie. To rodzi stres finansowy, który przekłada się na zdrowie, samoocenę i relacje rodzinne. Niestety zazwyczaj nie jest to ich wybór, ale rezultat bardzo niskich dochodów uniemożliwiających jakiekolwiek odkładanie środków finansowych na przyszłość. Jeszcze kilka lat temu Główny Urząd Statystyczny podawał, że za płacę minimalną pracuje 1,6 mln. Obecnie według szacunków rządu grupa ta liczy 3,6 mln osób – zauważa dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

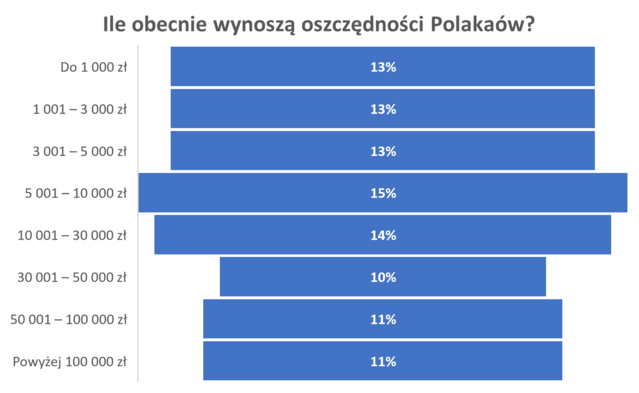

A o jakich oszczędnościach w ogóle mowa? 13 proc. badanych, którym udało się coś odłożyć i dysponuje zaskórniakami do tysiąca złotych. W sumie ponad połowa ma odłożone nie więcej niż 10 tys. zł. 14 proc. ankietowanych zgromadziło od 10 do 30 tys. zł, a większe sumy to przywilej jednej trzeciej posiadających oszczędności badanych.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Biorąc pod uwagę, że przeciętne wynagrodzenie w Polsce w II kw. wynosiło 7 tys. zł netto, kwotą przekraczającą równowartość jednej takiej płacy dysponuje jedynie połowa społeczeństwa (46 proc.).

Kwoty te mogłyby być większe, ale od pewnego czasu Polacy systematycznie zjadali to co wcześniej udało się im odłożyć m.in. z w rezultacie ograniczeń w czasie pandemii. Według danych NBP wartość depozytów gospodarstw domowych w sierpniu 2023 r. wynosiła 797,567 mld zł. I w ujęciu rok do roku, wzrosła po raz pierwszy, po wcześniejszych czternastu miesiącach spadków.

– Wartość wszystkich aktywów finansowych gospodarstw domowych, uwzględniająca m.in. depozyty, gotówkę, udziały w spółkach i funduszach wyniosła na koniec pierwszego kwartału 2023 r. niemal 2,85 bln zł, co było kwotą o 3,5 proc. wyższą niż na koniec I kw. 2022 r. i o 1,5 proc. większą niż po czwartym kwartale 2022 roku. Zmianom niestety daleko do tego, ile wynosi inflacja o realnym wzroście nie ma więc mowy – informuje dr hab. Waldemar Rogowski i dodaje, że bezpieczeństwo ekonomiczne społeczeństwa budują aktywa finansowe pomniejszone o zobowiązania. A obecnie kredyt bankowy i pożyczkę pozabankową spłaca 14,7 mln Polek i Polaków, czyli prawie co druga pełnoletnia osoba. Łączna kwota zadłużenia z tytułu kredytów i pożyczek na koniec września br. wynosiła 719 mld zł.

Zdecydowana większość osób spłaca swoje zobowiązania czy to pożyczki, czy to kredyty lub bieżące rachunki regularnie, jednak według danych Rejestru Dłużników BIG InfoMonitor oraz BIK, blisko 9 proc. Polaków (2,7 mln) to tzw. dłużnicy niesolidni. Ich zobowiązania zdążyły się przeterminować, a oni sami zostali przez wierzycieli zgłoszeni na „czarną listę” do rejestru BIG lub mają w BIK adnotację banku czy firmy pożyczkowej, że opóźniają spłatę co najmniej 200 zł o min. 30 dni. Na każdego z nich przypada średnio 31 tys. zł długu, co daje w sumie prawie 83,5 mld zł zaległości.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

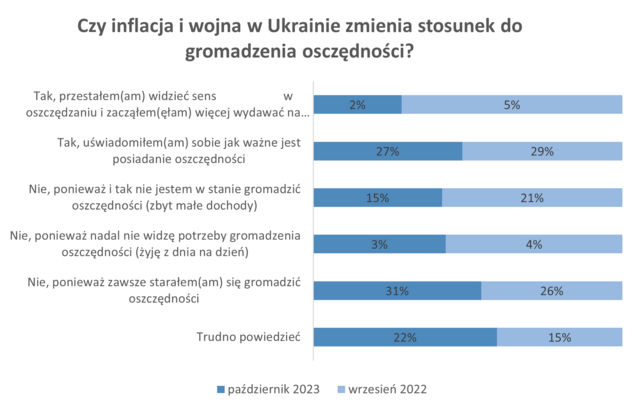

Inflacja i wojna motywują do oszczędzania

Ponieważ znaczną część domowych budżetów pochłaniają wydatki bieżące, oszczędzanie wydaje się dla wielu nieosiągalne. Co jednak pozytywne, odsetek osób myślących w ten sposób w ciągu ostatniego roku zmalał. Obecnie 15 proc. informuje, że ze względu na niskie dochody nie jest w stanie oszczędzać, choć jeszcze rok temu mówiło tak 21 proc. Powiększyła się za to grupa deklarujących, że zawsze starali się gromadzić oszczędności. Kolejny rok na wysokim poziomie utrzymuje się też udział osób (ok. 30 proc.), które pojawiające się ostatnio raz za razem trudne i stresujące sytuacje mobilizują do oszczędzania. – Począwszy od pandemii, przez wojnę w Ukrainę, po wysoką inflację wydarzenia te zmieniły nieco spojrzenie na potrzebę posiadania finansowej poduszki bezpieczeństwa. Wiele dobrego dla podejścia do oszczędzania zrobił już COVID-19, to wtedy co piąty ankietowany deklarował, że uświadomił sobie jak ważne jest oszczędzanie. Jak widać z tegorocznej edycji badania respondenci trzymają się tego przekonania, a kolejne trudne doświadczenia wzmacniają tę postawę. W każdym razie, w zeszłym roku oszczędności deklarowała połowa ankietowanych, teraz jest 81 proc. Choć wielu ma odłożone nieduże kwoty, to jednak lepsze to niż nic – mówi dr hab. Waldemar Rogowski. – Kolekcjonowanie tego typu doświadczeń, zwłaszcza na początku dorosłej drogi życiowej może mieć bardzo dobry wpływ na gospodarowanie budżetem przez całe życie. Dlatego, szczególnie pozytywnie oceniam fakt, że w badaniu niemal 40 proc. 18-24 latków stwierdziło, że drożyzna i agresja Rosji na Ukrainę skłoniły ich do zmiany spojrzenia na oszczędzanie. I to spora część właśnie tej grupy wiekowej odpowiada za oszczędności nieprzekraczające 1 tys. zł – dodaje.

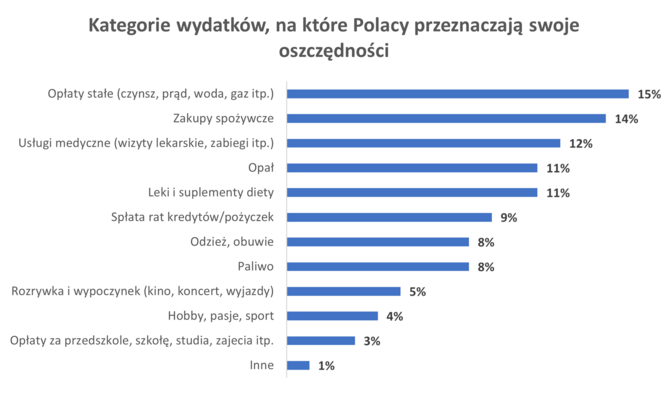

Do tego, że oszczędności się przydają nikogo nie trzeba przekonywać, ale fakt, że 44 proc. Polaków musiało w ciągu ostatniego półrocza sięgnąć do zaskórniaków, w celu sfinansowania swoich podstawowych potrzeb jest dodatkowym argumentem. Co zrobiliby bez odłożonych wcześniej pieniędzy? – Z pewnością, gdyby nie oszczędności liczba niesolidnych dłużników w bazach BIG InfoMonitor i BIK byłaby dziś jeszcze wyższa, a życie wielu osób bardziej stresujące – stwierdza dr hab. Waldemar Rogowski.

Osoby, którym oszczędności pomogły w bieżących wydatkach najczęściej dofinansowywały nimi opłaty stałe, typu prąd, czynsz (15 proc.), zakupy produktów spożywczych (14 proc.) oraz usługi medyczne (12 proc.). Odłożone pieniądze przydały się też m.in. na leki, opał, spłatę wyższych rat kredytów oraz odzież i obuwie.

Źródło: Badanie Quality Watch dla BIG InfoMonitor

Wysokim kosztom utrzymania nie jest łatwo stawić czoła

Choć świadomość konieczności oszczędzana rośnie, to jednak drożyzna robi swoje i w obecnych warunkach, co czwarty Polak (27 proc.), który stara się odkładać, robi to dziś rzadziej niż przed rokiem. Osób, którym udaje się oszczędzać częściej jest mniej, bo 17 proc.

– Dlatego w chwilach, gdy jesteśmy na fali i los nam sprzyja trzeba pamiętać, aby odkładać na trudniejsze czasy. Sytuacja może się zmienić i to nie zawsze z powodu własnych potknięć, ale również ze względu na otoczenie gospodarcze czy geopolityczne – mówi dr hab. Waldemar Rogowski.

Źródło: media.big.pl