Portret współczesnego młodego kredytobiorcy jest ściśle powiązany z sytuacją społeczno-demograficzną w Polsce. Zachowania kredytowe osób w wieku 18-24 lat wynikają zarówno ze stylu życia jak i potrzeb tej grupy. Jak wynika z danych GUS, młodzi zanim zdecydują o założeniu rodziny, najpierw planują osiągnąć określony poziom wykształcenia oraz dążą do stabilizacji ekonomicznej. Taki system wartości pociąga za sobą kolejne skutki, np. podwyższający się wiek nowożeńców, czy decyzja o późniejszym powiększaniu rodziny.

Potrzeby młodych a kredyty

Struktura posiadanych przez nich produktów kredytowych wynika zatem z ich wieku i potrzeb, mocno powiązanych ze stylem życia. Obsługują łącznie 938,8 tysięcy kredytów, z czego niemal 70% to kredyty konsumpcyjne, 16% karty kredytowe, a 15% limity w koncie i łącznie do spłaty mają 6,2 mld złotych. Najmniejszy udział w strukturze posiadanych przez młodych kredytów stanowią kredyty mieszkaniowe – jest ich tylko 1% a – niecałe 13 tys. kredytów. Z perspektywy liczby może się wydawać, że młodzi nastawieni są na konsumpcję, tymczasem z tytułu kredytów mieszkaniowych pozostaje do spłaty całkiem poważna suma 1,9 mld złotych, która stanowi 1/3 posiadanego przez nich zadłużenia. Średnia wartość kredytu mieszkaniowego do spłaty to 149 800 zł. Warto nadmienić, że choć wiele osób w wieku 18 – 24 lat pracuje, i gospodaruje już własnymi budżetami, to decydując się na kredyt już muszą świadomie zarządzać swoim budżetem, szacować zdolność kredytową i odpowiedzialnie podchodzić do terminowego regulowania zobowiązań kredytowych.

Młodzi mężczyźni zaciągają więcej kredytów

Jak wynika z badania MillwardBrown* zrealizowanego na zlecenie BIK, młode kobiety ostrożniej korzystają z kredytów – jedynie 12,7% zdecydowało się na skorzystanie z zewnętrznego źródła finansowania w porównaniu do 16,1% mężczyzn. Baza BIK potwierdza, że wśród młodych kredytobiorców sześć na dziesięć osób w wieku 18-24 lat to mężczyźni. Stanowią oni 4% wszystkich mężczyzn posiadających kredyty.

Tymczasem biorąc pod uwagę zaciągnięte zobowiązania młodych, to stanowią one tylko 1 procent łącznego zadłużenia wszystkich Polaków, którzy mają kredyty. Tę swego rodzaju ostrożność kredytową młodych można ocenić jako pozytywne zjawisko, a stwierdzenia deklarowane w badaniu, że nie lubią mieć długów (93%) oraz wolą odkładać pieniądze na realizację wyznaczonego celu, niż pożyczać je od innych (79%) jest bez wątpienia oznaką ich dojrzałości finansowej. Są jednak sytuacje, w których bez wsparcia kredytem nie można zrealizować wyznaczonego sobie celu np. zakup mieszkania, inwestycje edukacyjne. W takich przypadkach trzeba świadomie i odpowiedzialnie podejmować decyzję o zaciągnięciu kredytu uwzględniając swoją sytuację zawodową, rodzinną oraz status majątkowy i posiadane obecnie oraz uzyskane w przyszłości dochody.

Dojrzałość finansowa młodych

Osoby rozpoczynające życie na własny rachunek powinny być świadome tego, co dla banków oznacza dojrzałość finansowa. Jest to m.in. umiejętność rzetelnej i terminowej spłaty rat kredytu. Analiza BIK pokazuje, że niestety, ludzie młodzi częściej niż osoby w starszych grupach wiekowych mają kłopoty z terminową obsługą swych kredytów. Około 15% młodych ma opóźnienia w spłacie kredytu powyżej 90 dni. – Przyczyna takiego stanu rzeczy nie wynika tylko z niefrasobliwości młodych kredytobiorców, ale również z dominujących wśród nich kredytów konsumpcyjnych, które we wszystkich grupach wiekowych są gorzej spłacane od kredytów mieszkaniowych – podkreśla prof. Waldemar Rogowski główny analityk kredytowy BIK.– W pokoleniu X np. tylko 8,5% osób nieterminowo reguluje swoje zobowiązania kredytowe, czyli opóźnia się z obsługą kredytu powyżej 90 dni. W dużej części wynika to z faktu, że kredyty mieszkaniowe stanowią w przypadku tej grupy wiekowej 12% a nie 1% jak to ma miejsce w przypadku młodych osób łącznej liczby posiadanych kredytów – dodaje główny analityk BIK.

Młodzi kredytobiorcy – gdzie są i jak spłacają

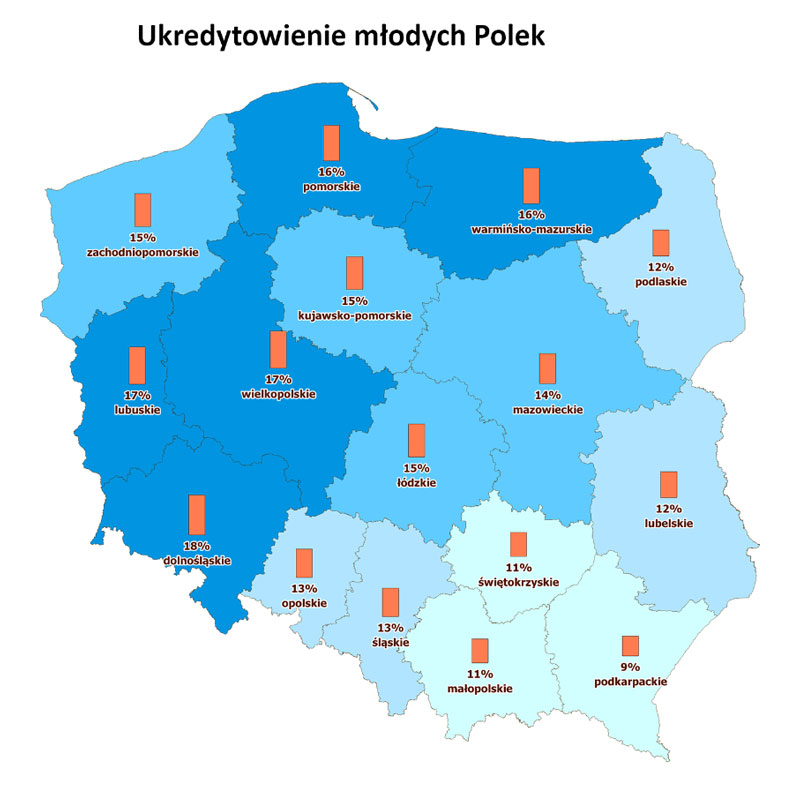

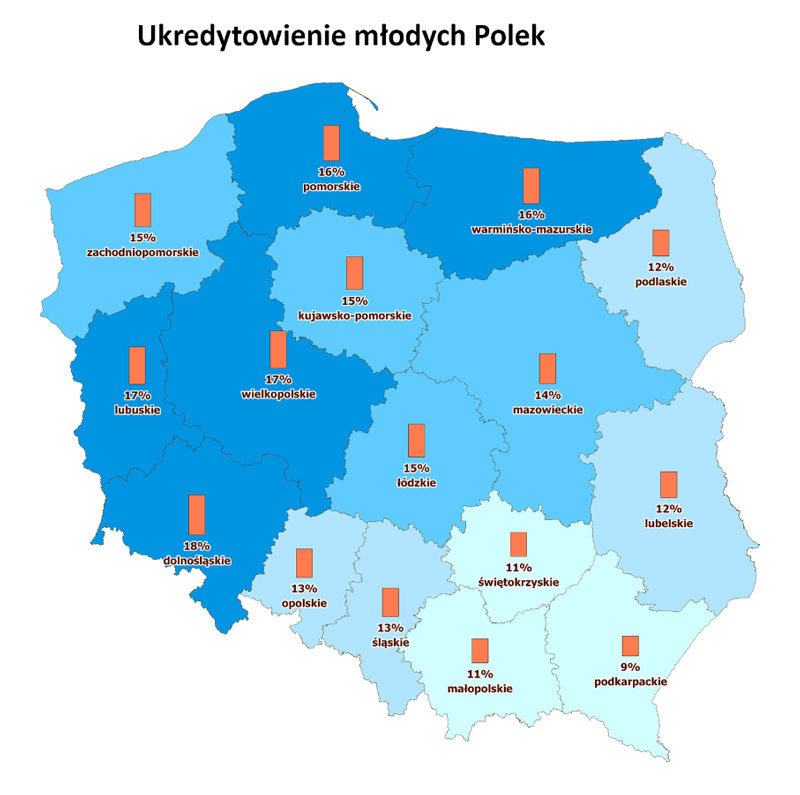

BIK poddał analizie terytorialnej ukredytowienie młodych, czyli sprawdził ile takich osób posiadających czynny produkt kredytowy, zamieszkuje dany obszar w relacji do wszystkich osób w wieku 18 -24 lata zamieszkujących dany na tym terenie. Ponad połowa młodych, którzy zaciągnęli kredyty mieszka w miastach do 25 tys. mieszkańców. Najmniej ukredytowione są mieszanki Polski południowo wschodniej.

W przypadku mężczyzn sytuacja z poziomem ukredytowienia jest podobna – najmniej kredytów posiadają młodzi panowie mieszkający w województwach podkarpackim, świętokrzyskim oraz lubelskim.

Również młodzi mieszkańcy Polski południowo-wschodniej rzadziej od swoich rówieśników z północno – zachodniej części kraju spóźniają się ze spłatą zaciągniętych kredytów. – Jest to sytuacja, która występuje we wszystkich grupach wiekowych, a wynika z uwarunkowań kulturowych i wyznawanych poglądów, jak również podejścia do życia – stwierdza prof. Waldemar Rogowski, główny analityk BIK.

*„Finanse studentów” – raport przygotowany dla Biura Informacji Kredytowej S.A. przez MillwardBrown, lipiec 2015 r.

***

Biuro Informacji Kredytowej jest partnerem programu edukacyjnego Nowoczesne Zarządzanie Biznesem, w module „Zarządzanie ryzykiem finansowym w biznesie i życiu osobistym”.