Według danych BIK, kredyt na mieszkanie zaciągany jest na okres średnio 25 lat. To poważna życiowa decyzja, której towarzyszy szereg rozterek i wątpliwości. Obawiamy się nie tylko tego, czy dostaniemy kredyt, ale także czy podołamy jego spłacie w przyszłości.

Decydując się na wieloletni kredyt, należy wziąć pod uwagę nie tylko bieżącą sytuację finansową, np. koszty utrzymania swojego gospodarstwa domowego, ale także przyszłe czynniki ryzyka. Warto przemyśleć, czy uzyskiwane zarobki zdołają pokryć rosnące raty kredytów. Trzeba wziąć również pod uwagę ewentualne zabezpieczenia przed losowymi przypadkami trudności w spłacie rat, np. w wyniku utraty pracy, choroby, wypadku.

Zazwyczaj łatwiej jest unieść ciężar spłacania wieloletniego kredytu we dwójkę niż samodzielnie.

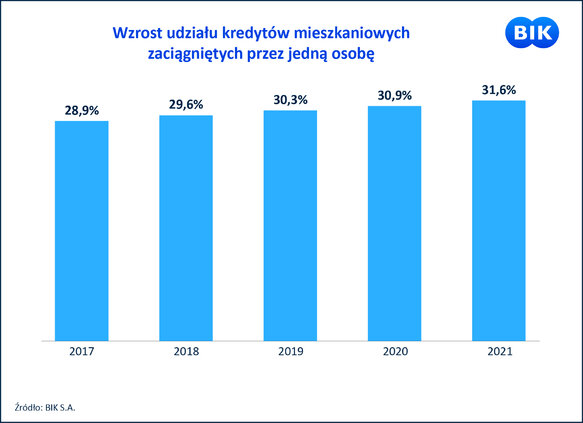

Prawie co trzeci kredyt hipoteczny zaciągnięto w pojedynkę

Na 4,2 mln kredytobiorców mieszkaniowych, 841 tys. osób mierzy się z nim w pojedynkę. Takich kredytów jednoosobowych jest prawie 32% pośród wszystkich (2 662 tys.) czynnych kredytów mieszkaniowych.

Co ciekawe, udział ten rośnie regularnie od pięciu lat. Na koniec grudnia 2017 r. udział hipotek zaciągniętych przez jedną osobę wynosił bowiem 28,9%. Okazuje się również, że na samodzielne spłacanie kredytu decyduje się więcej panów (54%) niż pań (46%). Single mają do spłaty łącznie 164,35 mld zł, co przekłada się na średnią wartość kredytu do spłaty na poziomie 195,37 tys. zł.

Więcej: media.bik.pl