Mimo pandemii, w 2020 r. utrzymała się, obserwowana po raz pierwszy w 2019 r., niższa dynamika przyrostu liczby niesolidnych dłużników, jak i kwoty zaległości. Stało się tak, choć jak wynika z badań zrealizowanych przez Maison&Partners dla Rejestru Dłużników BIG InfoMonitor miniony rok, pod względem finansowym Polacy częściej oceniają źle (42 proc.) niż dobrze (35 proc.). Najwyraźniej negatywne odczucia, a przede wszystkim lęk o przyszłość przełożyły się na wzrost dyscypliny w gospodarowaniu finansami. – W warunkach wzrostu bezrobocia, zamrożenia działalności wielu firm, spadku PKB, w ub.r. w porównaniu do 2019 r. zmalał nieco odsetek osób, którym brakowało pieniędzy na bieżące wydatki i stałe zobowiązania. To najlepiej pokazuje, że zdecydowanie lepiej sprawdzamy się w zarządzaniu budżetami domowymi w warunkach zagrożenia niż gdy jesteśmy przekonani, że wszystko będzie dobrze i z pewnością uda się coś poradzić na piętrzące się wydatki i zobowiązania – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Należy też jednak podkreślić, że z jednej strony zagrożone były dochody, ale z drugiej, ze względu na ograniczenia wynikające z pandemii, ubyło okazji do wydatków m.in. na wyjazdy, w restauracjach, w miejscach kultury i rozrywki. Upowszechnienie pracy zdalnej przełożyło się też na zmniejszenie zakupów odzieży i obuwia – dodaje.

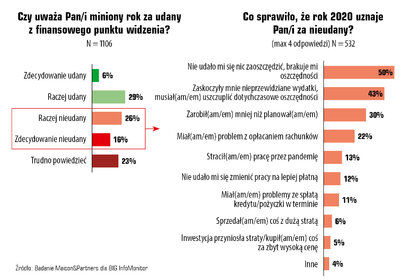

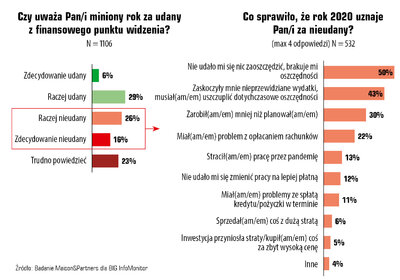

Z badań na temat oceny przez Polaków ich sytuacji finansowej w minionym roku płynie też jeden ważny wniosek. Przede wszystkim warto mieć oszczędności. Osoby, które oceniły swoja sytuację w 2020 r. jako niekorzystną, najczęściej uzasadniały to faktem, że nie udało im się nic odłożyć (50 proc. wskazań). Z kolei osoby, które okazały się zadowolone ze swoich finansów w minionym roku również mówiły o oszczędnościach, ale już jako o sukcesie (43 proc.).

Część osób powaga sytuacji gospodarczej wręcz skłoniła do większej mobilizacji i poprawy jakości spłaty zobowiązań. Aby nie pogłębiać kłopotów, niektórzy zdecydowali się na uregulowanie całości czy części zgromadzonych wcześniej zaległości. W efekcie, niesolidnych dłużników przybyło niewielu, bo niecałe 8,1 tys. Była to m.in. zasługa dwóch najmłodszych pokoleń 18-24 i 25-34 lata, w których dłużników w minionym roku ubyło łącznie o ponad 25 tys. osób. W efekcie odsetek osób z problemami w spłacie kredytów czy bieżących zobowiązań zwiększył się minimalnie. Nadal oscyluje w granicach 9 proc., co oznacza, że na każde 100 pełnoletnich osób 9 nie daje sobie rady z regulowaniem w terminie rachunków czy rat kredytów lub pożyczek.

Poza większą dyscypliną finansową, popadaniu w tarapaty finansowe zapobiegły wakacje kredytowe, z których w porozumieniu z bankami skorzystało w minionym roku 722 tys. konsumentów. Przełożone przez nich raty dotyczyły kredytów o wartości 82 mld zł. Dodatkowo, ok. 17 tys. osób miało w zeszłym roku również ustawowe wakacje kredytowe.

Nie bez znaczenia dla statystyk opóźnionych płatności był też fakt, że część długów swoich klientów zarówno banki jak i przedsiębiorstwa niefinansowe sprzedały do firm windykacyjnych i funduszy sekurytyzacyjnych. Tylko jeden z czołowych graczy na rynku windykacyjnym poinformował o zakupie w 2020 r. portfeli o nominalnej wartości 3,2 mld zł. Nie zawsze dłużnicy, którzy właśnie z tego powodu znikają z bazy BIK, jako opóźniający spłatę kredytów, czy też są skreślani przez dotychczasowego wierzyciela z Rejestru Dłużników BIG InfoMonitor, są do BIG ponownie zgłaszani.

Powiększają się przeciętne zaległości

Pogłębił się trend z poprzednich lat, liczba osób z zaległościami rośnie wolniej niż sama kwota zaległości, co oznacza, że niesolidni dłużnicy wpadają w kłopoty na coraz wyższe sumy. Średnia wartość przeterminowanych zobowiązań w ub.r. wzrosła z 26 632 zł do 27 784 zł (o 4,3 proc.). Kumulowanie nieopłaconych rachunków czy rat kredytów i pożyczek prowadzi do kłopotów, z których niełatwo się wydobyć.

Przybywa głównie osób z długami wynoszącymi co najmniej 10 tys. zł. W ostatnim roku udział takich właśnie niesolidnych dłużników zwiększył się o ponad 70 tys. osób do 1,2 mln. Stanowią oni już 42 proc. ogólnej liczby niesolidnych dłużników widocznych w BIG InfoMonitor i BIK, wobec 40 proc. przed rokiem. Zaległości przekraczające 100 tys. zł ma pawie 157 tys. osób, czyli 5,7 proc.

Na sumę 81,39 mld zł zaległości prezentowanych w Raporcie InfoDług, w większym stopniu składają się zobowiązania pozakredytowe – 44,29 mld zł (54 proc.) niż kredytowe – 37,1 mld zł (46 proc.). Za kwotą 44,29 mld zł niespłaconych przez osoby fizyczne zobowiązań, zgłoszonych do Rejestru Dłużników BIG InfoMonitor, stoi 2 252 700 osób, o 25 249 więcej niż przed rokiem. Natomiast widoczne w BIK opóźnione o co najmniej 30 dni raty kredytów o wartości min. 200 zł ma na koniec 2020 r. 1 185 374 osób, czyli o 7219 mniej niż rok wcześniej.

W BIG InfoMonitor zapytano o ponad 7 mln osób

W zeszłym roku BIG InfoMonitor dostarczył sprawdzającym swoich klientów raporty weryfikujące wiarygodność płatniczą ponad 7 mln konsumentów, czyli 22 proc. dorosłej populacji. Pozwala to rejestrowi ostrzegać przed niesolidnymi dłużnikami i utrudniać im zaciąganie kolejnych zobowiązań.

Fakt, że część osób posiada jednocześnie zaległości kredytowe, jak i pozakredytowe, powoduje, że łączna liczba niesolidnych dłużników nie jest prostą sumą dłużników z baz BIK i BIG InfoMonitor i wynosi obecnie 2 804 773 osób. 633 321 dłużników ma jednocześnie kłopoty z regulowaniem rat kredytów, pożyczek i bieżących płatności. Odsetek takich osób podwyższył się przez rok z 22,3 proc. do 22,6 proc.

Więcej: media.big.pl